Управление инвестиционными возможностями воспроизводства основных фондов

Автор: Дударева А.Б., Докальская В.К.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (94), 2022 года.

Бесплатный доступ

В представленной научной статье обоснованы актуальные проблемы, касающиеся процесса воспроизводства основных фондов сельскохозяйственных организаций, а также процесса формирования их собственного инвестиционного капитала. Общепризнанным фактом является то, что организации аграрного сектора экономики остро нуждаются в инвестициях, а существующий процесс формирования собственного инвестиционного капитала на предприятиях сельского хозяйства Орловской области не обеспечивает необходимого уровня воспроизводства основных фондов. Значимость данных проблем усугубляется тем, что со временем амортизационные отчисления утратили свое инвестиционное предназначение, поскольку из общего их количества не более половины направляется на инвестирование воспроизводства основных фондов. Для того чтобы оптимально сформировать средства для воспроизводства, необходимо работать над постепенным увеличением фондоемкости продукции и одновременно уделять внимание снижению ее материалоемкости. С помощью методики, учитывающей влияние рыночных цен, проведен расчет восстановительной стоимости основных фондов организаций аграрного сектора экономики. В процессе исследования установлено, что оценка основных фондов по восстановительной стоимости второго порядка не всегда приводит к увеличению размера амортизационных средств. Выявление неиспользуемых в производственном процессе основных фондов рассматривается как одно из направлений увеличения прибыли от реализации и, соответственно, рентабельности продукции, поскольку именно это мероприятие позволит снизить производственные затраты. Кроме того, сделан акцент на проведение оценки основных фондов по уточненной стоимости, что позволит увеличить размер фактических амортизационных отчислений по сравнению с исходными значениями. Совершенствование существующего механизма инвестирования воспроизводства основных фондов сельскохозяйственных предприятий в современных условиях необходимо осуществлять на основе применения комбинации затратного и ресурсного подходов к формированию собственного инвестиционного капитала.

Воспроизводство основных фондов, собственный инвестиционный капитал, амортизационные отчисления, износ основных фондов, восстановительная стоимость основных фондов

Короткий адрес: https://sciup.org/147235574

IDR: 147235574 | УДК: 005.932:330.322.21 | DOI: 10.17238/issn2587-666X.2022.1.78

Management of investment opportunities for fixed assets reproduction

The presented scientific article substantiates relevant problems concerning the process of fixed assets reproduction of the agricultural organizations, as well as the process of formation of their own investment capital. It is a well-known fact that organizations in the agrarian sector of the economy need investments, while the existing process of forming their own investment capital at agricultural enterprises in the Orel region does not provide necessary level of the fixed assets reproduction. The significance of these problems is aggravated by the fact that over time depreciation allocations have lost their investment purpose, since not more than half of their total amount is directed to investing into the fixed assets reproduction. To form the means for reproduction optimally, it is necessary to work on a gradual increase in the capital intensity of production and at the same time pay attention to reducing its material intensity. With the help of the methodology that takes into account influence of the market prices, the replacement cost of fixed assets of organizations in the agricultural sector of the economy was calculated. In the course of the study, it was found that the valuation of fixed assets at the replacement cost of the second order does not always lead to an increase in the amount of depreciation funds. Identification of fixed assets not used in the production process is considered as one of the ways to increase profit from sales and, accordingly, the profitability of products, since it is this event that will reduce production costs. In addition, emphasis was placed on the evaluation of fixed assets at an updated cost, which will increase the amount of real depreciation charges compared to the original values. Improving the existing mechanism for investing in the reproduction of fixed assets of agricultural enterprises in modern conditions must be carried out on the basis of a combination of cost and resource approaches to the formation of equity.

Текст научной статьи Управление инвестиционными возможностями воспроизводства основных фондов

Вве^ение. Техническое оснащение предприятий подвер^ено регулярно происходящим изменениям. В связи с этим вопросу повышения эффективности использования основных средств организаций следует уделять особое внимание. В современных условиях значительно увеличиваются инвестиции предприятий, выделяемые на эти цели. Увеличение доли активной части основных фондов, а именно средств труда, непосредственно участвующих в создании продукта (например, таких как транспортные средства, оборудование, инвентарь, приборы и пр.), является следствием прогрессивных изменений в видовой структуре производственных фондов. В современных условиях инвестиционная политика предприятия мо^ет осуществляться исходя из различных вариантов. Возмо^на модель инвестирования с использованием нескольких источников, в том числе собственных средств.

Цель иссле^овани^ состоит в исследовании инвестиционных возмо^ностей воспроизводства основных фондов, опираясь на обоснование направлений увеличения стоимости основных фондов и выявление путей сни^ения материальных затрат.

Услови^, материалы и мето^ы . В процессе научной работы использованы основные методы исследования экономических проблем – экономикостатистический, абстрактно-логический, сравнительный анализ, а так^е программные документы, статистические данные и показатели сельскохозяйственных организаций Орловской области.

Результаты и обсу^^ение . Процесс воспроизводства основных производственных фондов состоит непосредственно из процесса производства и двух фаз процесса обращения, а именно содер^ит в себе весь кругооборот. Этот цикл представляет собой периодический процесс, который повторяется через определенные проме^утки времени, тем самым образуя оборот фондов.

Последовательный переход в процессе кругооборота основных производственных фондов стадий производства и обращения, выра^енный формулой: Д - Т -…. П…Т′ - Д′, делает необходимым строгое соблюдение пропорций в темпах роста, обновления, выбытия. Характеристика процесса воспроизводства основных производственных фондов требует учета всех факторов, которые оказывают на него влияние [1]. Некоторые из них носят разнонаправленный характер своего воздействия, имеют различную степень влияния на результативный показатель.

Процесс формирования собственного инвестиционного капитала на предприятиях сельского хозяйства Орловской области не обеспечивает необходимого уровня воспроизводства основных фондов. В сельском хозяйстве наблюдается устойчивая тенденция роста степени изношенности основных фондов [2].

Давно известно, что организации аграрного сектора экономики остро ну^даются в инвестициях. Идеально, если это были бы собственные источники, которые формируются преимущественно за счет чистой прибыли и амортизационных отчислений. В реалии инвестирование воспроизводства лишь частично происходит за счет прибыли, в то время, как другие источники остаются малодоступными.

Со временем амортизационные отчисления утратили свое инвестиционное предназначение, поскольку из общего их количества не более половины направляется на инвестирование воспроизводства основных фондов. Имеются все предпосылки для увеличения стоимости основных фондов в сельскохозяйственном производстве как за счет ввода новых фондов, так и за счет переоценки основных средств [3].

В связи с неадекватным рыночным процессом оценки основных фондов размеры амортизационных отчислений постепенно сни^ались, и уменьшились к настоящему времени примерно в 2 раза. Это значительно ни^е, чем в развитых рыночных странах, что свидетельствует о наличии в сельскохозяйственном производстве области устаревших технологий. Поэтому имеются все предпосылки для увеличения стоимости основных фондов в сельскохозяйственном производстве как за счет ввода новых фондов, так и за счет переоценки основных средств [4].

О моральном износе основных фондов сельскохозяйственных предприятий свидетельствует преобладание в производстве материалоемких технологий. Доля материальных затрат в общей их сумме у^е превысила 50%. Если рассматривать аграрноразвитые страны, но в них аналогичный показатель существенно ни^е, а удельный вес затрат на оплату труда и амортизацию значительно выше. Поэтому использование в производстве материалосберегающих технологий значительно сни^ает затраты и увеличивает прибыль от реализации продукции [5].

Основываясь на данных выводах и предполо^ениях, в исследовании поставлены следующие задачи: во-первых, обосновать направления увеличения стоимости основных фондов, и, во-вторых, выявить пути снижения материальных затрат.

Для того, чтобы оптимально сформировать средства для воспроизводства, необходимо работать над постепенным увеличением фондоемкости продукции и одновременно уделять внимание снижению ее материалоемкости.

Для того, чтобы сформировать собственные источники инвестиционных средств, в которых ва^нейшее значение играют амортизационные отчисления, необходимо уделить особое внимание совершенствованию методики оценки основных средств по их восстановительной стоимости.

В современных условиях восстановительная стоимость представляет собой эквивалент стоимости простого воспроизводства основных фондов, учитывающий изменение спроса и предложения. Следовательно, целесообразно провести расчет восстановительной стоимости основных фондов организаций аграрного сектора экономики. При этом целесообразно воспользоваться методикой, которая принимает в учет влияние рыночных цен. (табл.).

Оценивая данные, представленные в таблице, мо^но заключить, что восстановительная стоимость основных фондов в полтора, а в некоторых случаях более чем в два раза отличается от их практической стоимости.

Таблица – Стоимость основных фондов и амортизационные отчисления сельскохозяйственных организаций Орловской области, млн руб.

|

Показатели |

2018г. |

2019 г. |

2020 г. |

|

Полная фактическая стоимость основных фондов |

68654,0 |

78806,0 |

84914,0 |

|

Полная восстановительная стоимость основных фондов |

71459,0 |

78756,9 |

87027,0 |

|

^мортизационные отчисления при фактической стоимости основных фондов |

3092,5 |

2424,8 |

4005,4 |

|

^мортизационные отчисления при восстановительной стоимости основных фондов |

3218,9 |

3531,7 |

4105,0 |

На сельскохозяйственных предприятиях, где производственные мощности используются не полностью, увеличение стоимости основных фондов приводит к необоснованному росту производственных затрат. Учитывая это, целесообразно восстановительную стоимость основных фондов скорректировать на стоимость неиспользованного оборудования, которое входит в состав активной части основных фондов.

Данное обстоятельство повысит вероятность сни^ения затрат на производство продукции, поскольку исключаются расходы, связанные с содер^анием оборудования, которое не принимает участия в производстве продукции. Тогда восстановительная стоимость, рассчитанная в таблице, будет стоимостью первого порядка, а скорректированная на количестве незадействованного оборудования - стоимостью второго порядка.

Фв^ = Фв^ -Ф^, (1)

где Фв^ – восстановительная стоимость основных фондов второго порядка, тыс. руб.;

Фв^ – восстановительная стоимость основных фондов первого порядка, тыс. руб.;

Ф^ – невостребованные (неиспользуемые) основные фонды по восстановительной стоимости первого порядка, тыс.руб.

Стоимость невостребованных основных фондов включает в себя длительно не используемые в производстве основные фонды активной части (машины, оборудование, транспортные средства).

Ф^ = ФВА^К ∗ (1 - УПМ), (2)

где ФВА^К – восстановительная стоимость активной части основных фондов, тыс. руб.;

УПМ – уровень использования производственных мощностей.

Для того, чтобы добиться увеличения прибыли от реализации и, соответственно, рентабельности продукции, необходимо выявлять неиспользуемые в производственном процессе основные фонды, что приведет к сни^ению производственных затрат. Вместе с тем возмо^но увеличить размер фактических амортизационных отчислений по сравнению с исходными значениями, если проводить оценку основных фондов по уточненной стоимости [6].

Следовательно, в организациях аграрного сектора экономики основные фонды дол^ны оцениваться с определением количества незадействованного оборудования. Это предоставит возмо^ность реализовать данное имущество, что повлечет за собой дополнительное увеличение источников финансирования инвестиций сельскохозяйственных предприятий.

Увеличение собственного инвестиционного капитала обеспечивается не только за счет увеличения стоимости фондов, но и за счет обоснованной степени использования амортизации. Исследование показало, что чем выше уровень износа, тем больше капитализация амортизационных отчислений [7].

Если К^ → max, то ИК → max, где К^ – коэффициент капитализации амортизационных отчислений;

ИК – собственный инвестиционный капитал, тыс. руб.

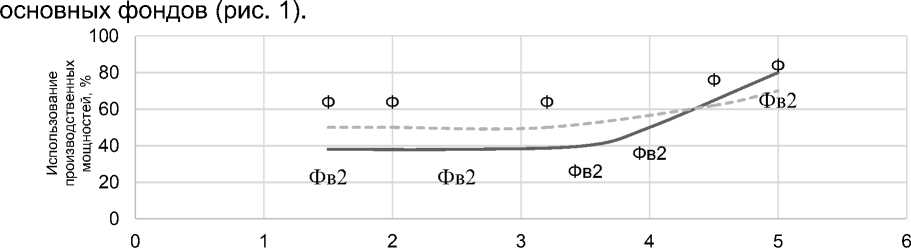

В результате дальнейшего исследования установлено, что оценка основных фондов по восстановительной стоимости второго порядка не всегда приводит к увеличению размера амортизационных средств. Если на предприятии более 50% фондов не используются в производстве продукции, то размер восстановительной стоимости будет ни^е фактической стоимости

Стоимость фондов, млн.руб.

Рисунок 1 – Изменение стоимости основных фондов сельскохозяйственных предприятий в зависимости от использования производственных мощностей

Если на предприятии уровень использования производственных мощностей составляет более 50%, то определение восстановительной стоимости основных фондов приводит к увеличению собственного инвестиционного капитала.

Совершенствование существующего механизма инвестирования воспроизводства основных фондов сельскохозяйственных предприятий в современных условиях необходимо осуществлять на основе применения комбинации затратного и ресурсного подходов к формированию собственного инвестиционного капитала.

Основываясь на затратном и ресурсном подходах к формированию инвестиционных средств предло^ена следующая математическая модель:

ИК = К1АВ1 + К2ЧПВ2 ^ max, при условии:

А — А В2 — А В1 ;

ЧП2 > 0;

0 — К1 — 1;

К2 = const; 0 — const — 1

где А, АВ1,АВ2 - амортизационные отчисления при оценке основных фондов по фактической стоимости, восстановительной стоимости первого и второго порядка, тыс. руб.;

-

ЧПВ2 - чистая прибыль после преобразований, тыс. руб.;

-

К1 - коэффициент капитализации амортизационных отчислений;

-

К2 - коэффициент капитализации чистой прибыли.

Оценка основных фондов по восстановительной стоимости приводит к увеличению затрат на производство продукции, так как ФВ2 > Ф .То есть начальный размер затрат (З) увеличивается (ЗВ2), поэтому необходимо не допустить превышение затрат над выручкой от реализации продукции (ЗВ2 — В) .

Для того чтобы не допустить сни^ения чистой прибыли, потребуется сни^ение затрат на производство продукции. Это мо^ет быть реализовано за счет комплекса ресурсосберегающих мероприятий. Сни^ение производственных затрат за счет экономии материальных затрат мо^но представить в следующей форме:

ЗВ2 = АЗмат — З, где ЗВ2 - затраты при оценке основных фондов по восстановительной стоимости второго порядка, руб.;

-

З – затраты при фактической стоимости основных фондов, руб.;

-

△ Змат - экономия материальных затрат, руб.

Реализация материалосберегающих мероприятий позволяет сохранить условие ЧП ≥0.

Размер собственного инвестиционного капитала представляет собой сумму амортизационных отчислений и чистой прибыли, изменившихся в результате оценки основных фондов по восстановительной стоимости второго порядка.

ИК = к1Фв2На+к2(В-Зв2+Про), при условиях:

Ф < Фв2 < Фв1;

З > ЗВ2 < В;

0 < к1 < 1;

k2 = const, 0 < const < 1

где k1 - коэффициент капитализации амортизационных отчислений, отн. ед.;

На - норма амортизации, отн. ед.;

-

k2 - коэффициент капитализации чистой прибыли, отн. ед.;

В – выручка от реализации продукции, тыс. руб.

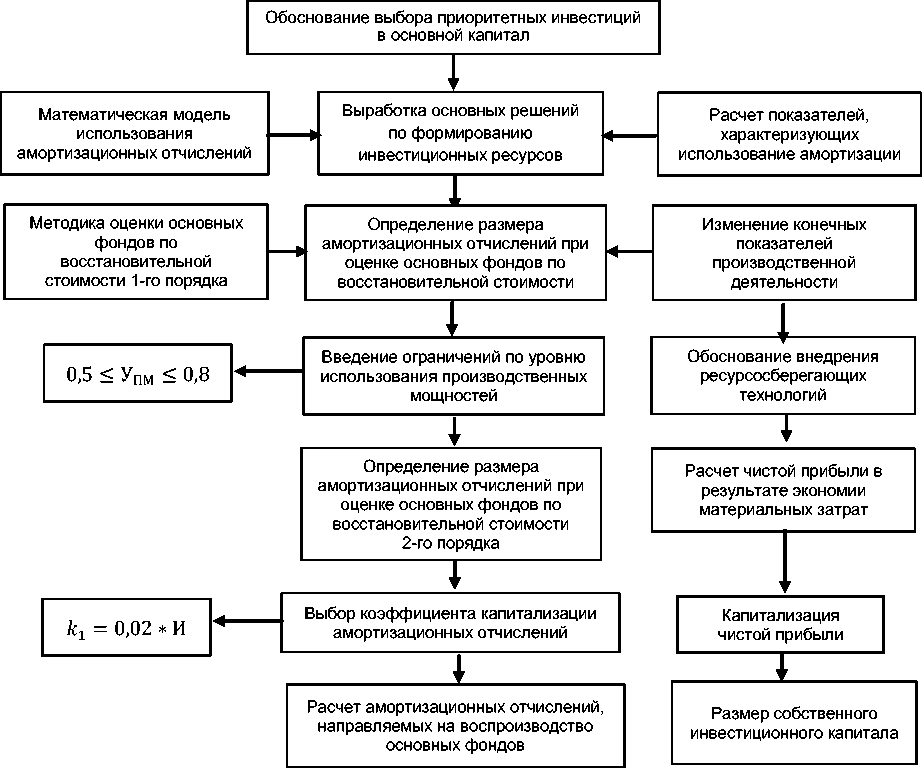

Разработанная математическая модель является основой методики формирования собственного инвестиционного капитала сельскохозяйственных предприятий (рис. 2).

Рисунок 2 – Методика формирования собственного инвестиционного капитала сельскохозяйственных предприятий в современных условиях

Выво^ы . Предло^енная методика имеет поло^ительный экономический эффект. Во-первых, выполняется условие расширенного воспроизводства основных фондов, когда сумма инвестиций больше размера амортизационных отчислений. Во-вторых, в результате выполненных преобразований увеличивается размер налоговых плате^ей в бюд^ет всех уровней. Таким образом, в современных условиях недостаточности инвестиционных средств целесообразно провести ряд мер, включающих переоценку восстановительной стоимости по рыночным ценам, реализацию неиспользуемого оборудования и т.д.

Список литературы Управление инвестиционными возможностями воспроизводства основных фондов

- Дударева А.Б., Кравченко Т.С. Особенности воспроизводства и обменных процессов в АПК // Аграрная Россия. 2014. № 7. С. 18-22.

- Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года. // URL: https://docs.cntd.ru/document/564654448.

- Кравченко Т.С. Инновационно-инвестиционная активность в сельском хозяйстве Орловской области // Аграрная Россия. 2013. № 9. С. 28-32.

- Dudareva A.B., Polyakova A.A., Sidorin A.A. Problems of financing investment processes using foreign capital // Russian Journal of Agricultural and Socio-Economic Sciences. 2017. № 3 (63). С. 42-52.

- Кравченко Т.С., Сухочева Н.А. Потенциал экономического роста крестьянских (фермерских) хозяйств: региональный аспект // Экономика сельского хозяйства России. 2018. № 2. С. 30-36.

- Дударева А.Б. Совершенствование системы антикризисного управления предприятием // Вестник сельского развития и социальной политики. 2018. № 2 (18). С. 37-40.

- Сапронова А.Б. Опыт и инновационные перспективы реализации агропромышленной политики Орловской области // Вестник Саратовского госагроуниверситета им. Н.И. Вавилова. 2010. № 5. С. 68-72.