Управление ипотечным кредитованием в условиях кризиса

Автор: Гайткулова Л.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В статье рассмотрены стратегии формирования финансовых ресурсов системы ипотечного кредитования в условиях кризиса. Выявлены причины изменения ключевой процентной ставки ЦБ РФ и снижения выдаваемых ипотечных кредитов за 2014 год. Рассмотрено ипотечное страхование, как механизм снижения неплатежеспособности заемщиков. Приведены основные преимущества ипотечного страхования для кредиторов.

Антикризисное управление, кредит, ипотечное кредитование, ипотечное страхование

Короткий адрес: https://sciup.org/140111725

IDR: 140111725

Текст научной статьи Управление ипотечным кредитованием в условиях кризиса

Ипотечным кредитом называют кредит, который предоставляется юридическому или физическому лицу банком на длительный срок под залог недвижимого имущества.

Во время кризиса, возникает необходимость привлечения дополнительных ресурсов в систему ипотечного кредитования. Это могло бы поспособствовать росту или поддержанию уровня количества выдаваемой ипотеки банками и спроса на первичное и вторичное жилье.

На рисунке 1 представлены три основные стратегии привлечения финансовых ресурсов банками для поддержания стабильного уровня

Рисунок 1 Источники привлечения финансовых ресурсов банками

Под депозитными источниками понимаются депозиты населения и юридических лиц. Под кредитными источниками – кредитные линии российских и зарубежных кредитных организаций, целевые облигационные займы, средства инвесторов. Государственные источники предусматривают ориентированность на целевые средства бюджета или антикризисных фондов на ипотечное кредитование [5]

Однако данные методы привлечения финансовых ресурсов не всегда могут быть действенны.

Одну из ключевых ролей в увеличении уровня доступности ипотечного кредита в России в период кризиса мог бы сыграть Центральный банк Российской Федерации. Одной из них может стать положительное изменение ключевой ставки, под которую кредитные организации берут кредит у государства.

В таблице 1 отражены последние изменения ключевой ставки за год:

Таблица 1 Изменения ключевой ставки за год

|

Дата |

03.0 3 2014 |

25.0 4201 4 |

25.0 7201 4 |

05.1 1201 4 |

12.1 2201 4 |

16.1 2201 4 |

30.0 1201 5 |

16.0 3201 5 |

|

ключевая ставка ЦБ РФ |

7% |

7,50 % |

8% |

9,50 % |

10,5 0% |

17% |

15% |

14% |

Повышение ключевой ставки Центральным банком объясняется экономической неопределенностью, обусловленной нестабильностью внешних условий и ростом волатильности на финансовом и валютном рынках. Что привело к резкому снижению выдачи ипотечных кредитов.

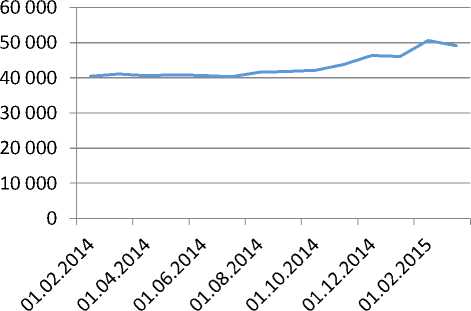

Ни для кого не секрет, что Россия переживает кризис, начавшийся в 2014 году в связи ухудшением отношений с Европой и введением ею санкций по отношению к нашей стране. Это привело к резкому росту курса доллара и евро. Кризис не оставил без внимания и рынок недвижимости. Снижение уровня выдаваемых ипотечных кредитов обусловлено ростом безработицы и сокращением заработной платы населения. Так же это привело к увеличению неплатежеспособности. Наиболее наглядно это можно увидеть на рисунке 2.

Объем просроченной задолженности по выданным ипотечным жилищным кредитам, по данным Банка России, млн руб.

^^^^^^ Объем просроченной задолженности по выданным ипотечным жилищным кредитам, по данным Банка России, млн руб.

Рисунок 2 Объем просроченной задолженности по выданным ипотечным жилищным кредитам

В большинстве случаев ухудшение положения проблемных кредитных организаций начинается с увеличения неплатежеспособности клиентов. Для того чтобы не допустить рост неплатежеспособности во время кризиса, когда увеличивается безработица и риск неуплаты кредита становиться высок, существует механизм страхования ипотечного кредитования.

Ипотечное страхование направлено на защиту кредитора (залогодержателя) от убытка, который может возникнуть в результате банкротства заемщика и недостатка денежных средств от продажи предмета залога для покрытия оставшейся задолженности заемщика.

Страхование кредитов может поспособствовать повышению уровня страхования ипотечного кредита путем поглощения части кредитного риска, которая подталкивает банки требовать значительного первоначального взноса. Обычно, пониженный кредитный риск сопровождается и пониженной процентной ставкой. Учитывая, что для большинства заемщиков именно процентная ставка является ключевым индикатором для принятия решения о получении ипотечного кредита именно в этом банке, ипотечное страхование может оказаться мощным маркетинговым инструментом при построении продуктового ряда банка. [6]

Основными плюсами страхования ипотеки для банков является:

-

• Снижение убыточности по высокорисковым кредитам

-

• Увеличение клиентской базы и объемов кредитования без снижения качества кредитного портфеля. Возникновение перспективы понижения про центной ставки по застрахованной ипотеке

-

• Возможность высвобождения капитала кредитной организации по за страхованным ипотечным кредитам

-

• Увеличение экономической эффективности сделок секъюритизации ипотечных кредитов с высоким соотношением суммы кредита к стоимости з

алога (при страховании финансовых рисков кредиторов)

В заключение отметим, что существует множество методов управления ипотекой в период кризиса. Страхование ипотеки является одним из методов предотвращения кризиса на рынке недвижимости, но она не решает проблему целиком. Преодолеть финансовый кризис и проблему застоя недвижимости может только государство и Центральный Банк. Другими словами возникает необходимость создания новых эффективных ипотечных моделей, которые будут приспособлены к текущей ситуации, возможно даже будет необходимо провести полное изменение системы ипотечного кредитования. Третий вариант - ждать улучшения экономического климата в стране и выхода из кризиса. На мой взгляд, данная проблема на сегодняшний день является одной из актуальных проблем, и она требует дальнейшего рассмотрения.

Список литературы Управление ипотечным кредитованием в условиях кризиса

- Агентство по ипотечному жилищному кредитованию . -Режим доступа http://www.ahml.ru -1.03.15

- Ефимов, О.Н. Страхование по закону о страховом деле. Учебное пособие (приложение к программе подготовки бакалавров)/О.Н.Ефимов. -LAP LAMBERT Academic Publishing GmbH & Co. KG, Heinrich-Böcking-Str. 6-8, 66121 Saarbrucken, Germany, напечатано в России, 2012.

- Ефимов, О.Н. Новейшее страхование в законах. Монография/О.Н.Ефимов. -Science Book Publishing House, Yelm, WA, USA, 2013.

- Логинов, М.П. Антикризисные стратегии и модели системы ипотечного жилищного кредитования в России : журнал/Вопросы управления.-Режим доступа http://vestnik.uapa.ru -1.04.15

- Страховая компания АИЖК . -Режим доступа http://ahml-insurance.ru -1.03.15