Управление изменениями в дорожном строительстве города на основе сравнительного анализа

Автор: Комаревцева О.О.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономика и управление

Статья в выпуске: 1, 2016 года.

Бесплатный доступ

Данная статья посвящена исследованию сравнительного анализа проектной деятельности дорожного строительства. Основной целью исследования является наглядное представление эффективности применения сравнительного анализа для выбора компании-подрядчика по строительству дорожной инфраструктуры. Предметом исследования выступает механизм управления изменениями в дорожном строительстве на основе сравнительного анализа (на примере строительства объездной дороги по ул. Раздольная г. Орел). В качестве рекомендаций по данной статьи являются следующие постулаты: в проектах, финансируемых из бюджетов необходимо кроме проведения аукционов и торгов запрашивать, а затем тщательно оценивать необходимую информацию; при заключении контрактов по дорожному строительству требуется обозначить наличие необходимой техники в собственности, лизинге или кредите у компании; эффективным инструментом в проекте дорожного строительства станет концепция снижения издержек при повышении эффективности проекта.

Запрос, муниципальное образование, дорожное строительство

Короткий адрес: https://sciup.org/14110063

IDR: 14110063

Management of change in road construction city based on mechanism foresight please simulation

This article is devoted to the study of comparative analysis of the activities of the road construction project. The main purpose of the study is a visual representation of the efficiency of the use of comparative analysis for the selection of the contractor for the construction of road infrastructure. The subject of research is the mechanism of change management in road construction on the basis of comparative analysis (for example, the construction of a bypass road on the street. Razdolnaya Orel). As the recommendations of this paper are the following tenets: for projects financed from the budget must be in addition to auctions and bidding request, and then carefully evaluate the necessary information; at the conclusion of contracts for road construction is required to designate the presence of the necessary equipment in the ownership, lease or loan company; effective tool in road construction projects will be the concept of reducing costs while increasing the efficiency of the project.

Текст научной статьи Управление изменениями в дорожном строительстве города на основе сравнительного анализа

На сегодняшний день в условиях негативной рыночной конъюнктуры существует опасность невыполнения контрактных обязательств и разорения подрядных компаний в процессе реализации проектов. Особенно актуальной данной проблема стала для дорожной отрасли, в проектах, которых только за 1-2 кв. 2015 года были расторгнуты более 44 контрактов. В качестве аспектов расторжения контрактов выделяют, прежде всего, отсутствие необходимой техники для завершения работ по строительству дороги. Тем самым, предлагаем рассмотреть опыт муниципальных образований, позволяющий решить данную проблему.

В качестве примера, приведем строительство объездной дороги по ул. Раздольна в муниципальном образовании городе Орел. Данная дорога является дублёром перегруженного Московского шоссе г. Орел, строительство которой орловцы ждут около 10 лет. Объездная дорога строится по государственной программе Орловской области «Подготовка и проведение празднования 450-летия основания города Орла (2012 -2016 годы)». Строительство разбито на два этапа. На первом этапе предстоит «связать» Советский и Северный районы от улицы Михалицына до ул. Бурова г. Орла, построив новый участок улицы Раздольной, а затем построить новую дорогу от улицы Бурова до Металлургов взамен существующей.

Общая стоимость работ - 330 млн. рублей, первой очереди - 118 млн. рублей [1]. Однако, на 14.04.2015 год было освоено только 86 млн.рублей, хотя данная дорога должна была быть открыта для движения автотранспорта в конце 2015 года. Данное обстоятельство связано с расторжением договора с

Рисунок 1 – Строительство объездной дороге по улице Раздольная город Орел компанией ООО «Спецстроймонолит-1» из-за приостановления строительства по причине отсутствия необходимой техники и материалом.

После произошедшего органами власти Орловской области и местного самоуправления было принято решение расторгнуть с ООО «Спецстроймонолит-1» контракт и перезаключить с компанией, соответствующей всем необходимым критериям для эффективного строительства дороги. При этом, в качестве инструментов были задействованы механизм запросов, включающий:

-

- характеристику и область компетенций компании по дорожному строительству;

-

- наличие вертикальной интеграции у компании;

-

- основные источники финансирования ресурсов компании.

В итоге в качестве подрядчика по строительству объездной дороги на ул. Раздольная г. Орел были выбраны следующие компании: 3 региональных компаний: ООО СК «Орелавтострада», ГУП ООО «Дорожная служба», ООО «Орелстройконтакт», 1 компания из г. Москва: ООО «Стройсервис».

Характеристика и области компетенций компании представлены в таблице 1-2.

Таблица 1.

Характеристика компаний-подрядчиков, участвующих в исследовании

|

Компании |

Среднегодовой ежегодный рост выручки за 2012-2014 годы |

Средняя рентабельность по валовой прибыли за 2012-2014 |

Тип игрока |

|

ООО СК «Оре-лавтострада» |

+4% |

+3% |

локальный |

|

ГУП ООО «Дорожная служба» |

-2% |

-8% |

локальный |

|

ООО «Орел-стройконтакт» |

-0,8% |

-5% |

локальный |

|

ООО «Стройсервис»» |

+28% |

+13% |

региональный |

Характеристики компаний содержат небольшой блок информации о деятельности и предыдущих проектах. Основными критериями стали показатели прироста/снижения выручки и рентабельности по валовой прибыли. Кроме того, на основе анализа проектов было выявлено, что 3 из компаний являются локальными игроками на рынке дорожного строительства и только одна компания региональным игроком

Области компетенций компании включали в себя основные виды деятельности, которые она может осуществить. В соответствии с таблицей 2 было получено, что компании г. Орла занимаются только строительством, реконструкцией и ремонтов, обслуживание данных объектов производит только ООО СК «Орелавтострада». Все работы, представленные в таблице, осуществляет лишь ООО «Стройсервис».

Таблица 2.

Области компетенций компаний на рынке строительства и ремонта автомобильных дорог

|

Компании |

Строительство, реконструкция, ремонт |

Обслуживание |

Строительство искусственных сооружений |

Проектирование объектов транспортной инфраструктуры |

|

ООО СК «Орелавто-страда» |

V |

V |

- |

- |

|

ГУП ООО «Дорожная служба» |

V |

- |

- |

- |

|

ООО «Орел-стройкон-такт» |

V |

- |

- |

- |

ООО «Стройсервис»

В соответствии с уровнем вертикальной интеграцией только ООО «Стройсервис» имеет полный интегрированный цикл строительства, а именно: бетон - собственное производство, что позволяет эффективно управлять сроками и качеством производства, а также дает возможность снизить стоимость закупки сырья; снижает расходы на строительные материалы и в результате повышает прибыльность реализации проектов; асфальтобетон – позволяет строительной компанией контролировать сроки проекта, повысить качество асфальтобетона и снизить издержки; щебень и песок - закупают у сторонних организаций. Это объясняется высокими расходами на их транспортировку и широкой географией деятельности дорожно-строительных компаний (возможна существенная удаленность объекта строительства от производственных мощностей). Поставщики песка начинают разрабатывать карьеры на этапе до определения подрядчика проекта. Остальные компании ведут свое производство на закупке асфальтобетона и песка у сторонних организаций при цене в среднем на 6-8 % выше чем у компании ООО «Стройсервис».

В связи с расторжением контракта с компанией «Спец-строймонолит-1» из-за отсутствия необходимой техники для дальнейшего строительства дороги, в запросе необходимо было представить наличие дорожной техники в собственности или лизинге у компании.

Так, только у ООО «Стройсервис» есть в собственности необходимая для проекта иностранная дорожная техника стоимостью 33 320 000 рублей, остальным компаниям необходимо либо купить данную технику, либо взять в лизинг или кредит.

При этом, данную проблему предлагалось решить следующим образом: ООО СК «Орелавтострада» - взять технику в кредит, ГУП ООО «Дорожная служба» - купить за собственные средства, ООО «Орелстройконтакт» - техника в лизинг.

Рассмотрим затраты при приобретении объекта дорожной техники компанией ООО «Орелстройконтакт» в лизинг. На основании полученных данных определим дисконтированный поток денежных средств.

Для расчета общей суммы лизингового платежа воспользуемся формулой:

ЛП = АО + ПК + КВ + ДУ + НДС (1)

где ЛП – общая сумма лизингового платежа; АО – величина амортизационных отчислений, причитающиеся лизингодателю; ПК – плата за использование кредитных ресурсов лизингодателю на приобретение имущества; КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ – плата лизингодателю за дополнительные услуги лизингополучателю; НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

где St - средняя остаточная (балансовая) стоимость имущества в соответствующем периоде t [2, с.22].

где St - остаточная (балансовая) стоимость имущества на начало года; St-1 - остаточная (балансовая) стоимость имущества на конец года.

где Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества; Ркв – процент от балансовой стоимости имущества, выплачиваемый в качестве комиссионного вознаграждения лизингодателю.

где Sндс – ставка НДС.

Размер ежегодного лизингового платежа будет рассчитан по формуле:

где Т- срок договора лизинга [3, с.275].

Таблица 3.

Расчет ежегодных взносов лизингодателю, тыс. рублей

|

конец перио да |

амортизационные отчисления |

остаточная стоимость |

плата за кредит |

НДС |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

(33320-150)/7 = 4738,57 |

33320-4738,57 = 28581,43 |

((33320+28581,43)/2)* *13% = 3590,43 |

(4738,57+3590,43)* *18%=1499,22 |

|

2 |

4738,57 |

23842,86 |

3407,58 |

1466,31 |

|

3 |

4738,57 |

19104,29 |

2791,56 |

1355,42 |

|

4 |

4738,57 |

14365,71 |

2175,55 |

1244,54 |

|

5 |

4738,57 |

9627,14 |

1559,54 |

1133,66 |

|

6 |

4738,57 |

4888,57 |

943,52 |

1022,78 |

|

7 |

4738,57 |

150,00 |

327,51 |

911,89 |

|

итого |

33170,00 |

- |

14795,69 |

8633,82 |

|

общая сумма лизингового платежа |

56599,51 |

|||

|

ежегодный взнос |

8085,64 |

|||

Исходные данные: ООО «Орелстройконтакт» приобретает дорожную технику стоимостью 33 320 000 руб. (включая НДС), срок полезного использования которой – 15 лет. Ежегодная норма амортизации при линейном методе составит 0,029% (1:35). Введем следующие предпосылки для проведения анализа (расчеты построены на реальных данных):

-

- лизинговые платежи ежегодные и равномерные;

-

- ставка лизинга – 13% годовых;

-

- комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга – 6,5%;

-

- ставка налога на прибыль – 24%;

-

- ликвидационная стоимость техники – 150 000 руб;

-

- аванс – 0% стоимости оборудования;

-

- коэффициент ускорения амортизации - 3;

-

- ставка дисконтирования – 10%;

-

- срок лизинга – 7 лет (соответствует сроку полной амортизации предмета лизинга при использовании линейного метода начисления амортизации с коэффициентом ускорения 5);

-

- предмет лизинга учитывается на балансе лизингодателя до окончания договора лизинга.

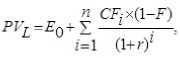

Рассчитаем текущую стоимость оттоков денежных средств в случае лизинга (PVL), которая вычисляется по фор- муле:

где Е0 – предоплата; CFI – периодический лизинговый платеж; F – ставка налога на прибыль; r – ставка дисконтирования; n – количество лет [4,с.292].

Таблица 4.

Расчет дисконтированного потока денежных средств и экономии по налогам при приобретении дорожной техники в лизинг, тыс.рублей

|

Год |

Лизинговый платеж (без НДС) |

НДС уплаченный |

Амортизация |

Уменьшение налога на прибыль |

Расход денежных средств |

Дисконтированный расход денежных средств |

|

1 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

5875,68 |

|

2 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

5341,53 |

|

3 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

4855,93 |

|

4 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

4414,49 |

|

5 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

4013,17 |

|

6 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

3648,34 |

|

7 |

8085,64 |

1455,42 |

4738,57 |

3077,81 |

6463,25 |

3316,67 |

|

сумма |

56599,51 |

10187,91 |

33170,00 |

21544,68 |

45242,74 |

31465,80 |

ООО СК «Орелавтострада» может взять кредит на технику не менее чем на 35 лет. Расчет денежных потоков при покупке объекта основных средств в кредит. Условия предоставления кредита: срок кредита – 35 лет; стоимость кредитных ресурсов – 8,5%; выплата долга и процентов равными суммами ежегодно; сумма долга – 33 320 000 рублей.

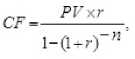

Размер ежегодного взноса по погашению полученной суммы кредита может быть вычислен по формуле (для платежей в конце периода):

где CF – мер периодического платежа, сумма взноса по кредиту; PV – размер кредита; r – ставка по кредиту; n – срок погашения.

Таким образом, на основании исходных данных размер ежегодного взноса по погашению полученной суммы кредита составит:

33320тыс еуб. 0,09 CF =------------- ^--= 6620368 руб.

1-(1 + 0,09)"

В таблице 5 представлены совокупные расходы организации за 35 лет.

Таблица 5.

Расчет дисконтированных денежных средств и экономии по налогам при приобретении дорожной техники в кредит, тыс. рублей

|

§ |

| | О |

1 S 01 |

1 S |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

3621,6 |

2998,8 |

722,6 |

948 |

33320 |

1120,6 |

6222,4 |

5656,7 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2 |

3947,5 |

2672,9 |

701,8 |

948 |

32372 |

1037,4 |

6284,8 |

5194,0 |

|

3 |

4302,8 |

2317,6 |

680,9 |

948 |

31425 |

947,1 |

6354,2 |

4774,0 |

|

4 |

4690,0 |

1930,3 |

660,1 |

948 |

30477 |

849,1 |

6431,3 |

4392,7 |

|

5 |

5112,1 |

1508,2 |

639,2 |

948 |

29529 |

742,8 |

6516,7 |

4046,4 |

|

6 |

5572,2 |

1048,1 |

618,4 |

948 |

28581 |

627,4 |

6611,3 |

3731,9 |

|

7 |

6073,7 |

546,6 |

597,5 |

948 |

27634 |

502,0 |

6715,8 |

3446,3 |

|

8 |

576,7 |

948 |

26686 |

365,9 |

210,8 |

98,3 |

||

|

9 |

555,8 |

948 |

25738 |

360,8 |

195,0 |

82,7 |

||

|

10 |

535,0 |

948 |

24791 |

355,8 |

179,1 |

69,1 |

||

|

11 |

514,1 |

948 |

23843 |

350,8 |

163,3 |

57,2 |

||

|

12 |

493,3 |

948 |

22895 |

345,8 |

147,4 |

47,0 |

||

|

13 |

472,4 |

948 |

21947 |

340,8 |

131,6 |

38,1 |

||

|

14 |

451,6 |

948 |

21000 |

335,8 |

115,7 |

30,5 |

||

|

15 |

430,7 |

948 |

20052 |

330,8 |

99,9 |

23,9 |

||

|

16 |

409,9 |

948 |

19104 |

325,8 |

84,0 |

18,3 |

||

|

17 |

389,0 |

948 |

18157 |

320,8 |

68,2 |

13,5 |

||

|

18 |

368,2 |

948 |

17209 |

315,8 |

52,4 |

9,4 |

||

|

19 |

347,3 |

948 |

16261 |

310,8 |

36,5 |

6,0 |

||

|

20 |

326,5 |

948 |

15313 |

305,8 |

20,7 |

3,1 |

||

|

21 |

305,6 |

948 |

14366 |

300,8 |

4,8 |

0,7 |

||

|

22 |

284,8 |

948 |

13418 |

295,8 |

-11,0 |

-1,4 |

||

|

23 |

263,9 |

948 |

12470 |

290,8 |

-26,9 |

-3,0 |

||

|

24 |

243,1 |

948 |

11523 |

285,8 |

-42,7 |

-4,3 |

||

|

25 |

222,2 |

948 |

10575 |

280,8 |

-58,6 |

-5,4 |

||

|

26 |

201,4 |

948 |

9627 |

275,8 |

-74,4 |

-6,2 |

||

|

27 |

180,5 |

948 |

8679 |

270,8 |

-90,3 |

-6,9 |

||

|

28 |

159,7 |

948 |

7732 |

265,8 |

-106,1 |

-7,4 |

||

|

29 |

138,8 |

948 |

6784 |

260,8 |

-121,9 |

-7,7 |

||

|

30 |

118,0 |

948 |

5836 |

255,8 |

-137,8 |

-7,9 |

||

|

31 |

97,1 |

948 |

4889 |

250,8 |

-153,6 |

-8,0 |

||

|

32 |

76,3 |

948 |

3941 |

245,8 |

-169,5 |

-8,0 |

||

|

33 |

55,4 |

948 |

2993 |

240,8 |

-185,3 |

-8,0 |

||

|

34 |

34,6 |

948 |

2045 |

235,7 |

-201,2 |

-7,9 |

||

|

35 |

12,1 |

948 |

1098 |

230,3 |

-218,3 |

-7,8 |

||

|

33320,0 |

13022,6 |

12884,3 |

33170 |

150 |

14178,5 |

45048,4 |

31649,9 |

Выбран линейный метод амортизации. Из таблицы 5 видно, что совокупные дисконтированные затраты организации при кредитной сделке составят 31649,9 тыс.руб. На данный показатель большое влияние оказали суммы, уменьшающие налог на прибыль.

ГУП ООО «Дорожная служба» может купить технику только на средства из регионального бюджета. При этом расчет денежных потоков при покупке объекта основных средств за собственные средства представлен в таблице 6.

Таблица 6.

Расчет дисконтированных денежных средств и экономии по налогам при приобретении дорожной техники за собственные средства, тыс.руб.

|

I H ! I О I |

1 |

=[ |

2 1 | |

I H 1 § |

± i 8. 5 Й 5 о Cl 3 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

33320,00 |

947,71 |

722,62 |

400,88 |

33641,74 |

30583,40 |

|

2 |

32372,29 |

947,71 |

701,77 |

395,88 |

305,89 |

252,80 |

|

3 |

31424,57 |

947,71 |

680,92 |

390,87 |

290,04 |

217,91 |

|

4 |

30476,86 |

947,71 |

660,07 |

385,87 |

274,20 |

187,28 |

|

5 |

29529,14 |

947,71 |

639,22 |

380,86 |

258,35 |

160,42 |

|

6 |

28581,43 |

947,71 |

618,37 |

375,86 |

242,51 |

136,89 |

|

7 |

27633,71 |

947,71 |

597,52 |

370,86 |

226,66 |

116,31 |

|

8 |

26686,00 |

947,71 |

576,67 |

365,85 |

210,82 |

98,35 |

|

9 |

25738,29 |

947,71 |

555,82 |

360,85 |

194,97 |

82,69 |

|

10 |

24790,57 |

947,71 |

534,97 |

355,84 |

179,12 |

69,06 |

|

11 |

23842,86 |

947,71 |

514,12 |

350,84 |

163,28 |

57,23 |

|

12 |

22895,14 |

947,71 |

493,27 |

345,84 |

147,43 |

46,98 |

|

13 |

21947,43 |

947,71 |

472,42 |

340,83 |

131,59 |

38,12 |

|

14 |

20999,71 |

947,71 |

451,57 |

335,83 |

115,74 |

30,48 |

|

15 |

20052,00 |

947,71 |

430,72 |

330,82 |

99,90 |

23,91 |

|

16 |

19104,29 |

947,71 |

409,87 |

325,82 |

84,05 |

18,29 |

|

17 |

18156,57 |

947,71 |

389,02 |

320,82 |

68,20 |

13,49 |

|

18 |

17208,86 |

947,71 |

368,17 |

315,81 |

52,36 |

9,42 |

|

19 |

16261,14 |

947,71 |

347,32 |

310,81 |

36,51 |

5,97 |

|

20 |

15313,43 |

947,71 |

326,47 |

305,80 |

20,67 |

3,07 |

|

21 |

14365,71 |

947,71 |

305,62 |

300,80 |

4,82 |

0,65 |

|

22 |

13418,00 |

947,71 |

284,77 |

295,80 |

-11,03 |

-1,35 |

|

23 |

12470,29 |

947,71 |

263,92 |

290,79 |

-26,87 |

-3,00 |

|

24 |

11522,57 |

947,71 |

243,07 |

285,79 |

-42,72 |

-4,34 |

|

25 |

10574,86 |

947,71 |

222,22 |

280,78 |

-58,56 |

-5,41 |

|

26 |

9627,14 |

947,71 |

201,37 |

275,78 |

-74,41 |

-6,24 |

|

27 |

8679,43 |

947,71 |

180,52 |

270,78 |

-90,25 |

-6,88 |

|

28 |

7731,71 |

947,71 |

159,67 |

265,77 |

-106,10 |

-7,36 |

|

29 |

6784,00 |

947,71 |

138,82 |

260,77 |

-121,95 |

-7,69 |

|

30 |

5836,29 |

947,71 |

117,97 |

255,77 |

-137,79 |

-7,90 |

|

31 |

4888,57 |

947,71 |

97,12 |

250,76 |

-153,64 |

-8,00 |

|

32 |

3940,86 |

947,71 |

76,27 |

245,76 |

-169,48 |

-8,03 |

|

33 |

2993,14 |

947,71 |

55,42 |

240,75 |

-185,33 |

-7,98 |

|

34 |

2045,43 |

947,71 |

34,57 |

235,75 |

-201,17 |

-7,87 |

|

35 |

1097,71 |

947,71 |

13,72 |

230,75 |

-217,02 |

-7,72 |

|

сумма |

150,00 |

33170,00 |

12885,95 |

11053,43 |

35152,52 |

32062,94 |

Из результатов расчетов видно, что при использовании лизинга для приобретения техники можно сэкономит 184 100 руб. по сравнению с кредитом и 597 140 руб. по сравнению с приобретением за собственные средства. По сравнению с другими способами приобретения основных средств (покупка, банковский кредит и так далее) основным преимуществом лизинга являются налоговые и амортизационные льготы.

Однако стоит отметить, что покупка дорожной техники наложит обязательства на компании с низкими финансово-хозяйственными показателями. Данное обстоятельство не позволит спрогнозировать дальнейшее развитие проекта, при наличии заключения контракта у компаний ООО СК «Орелав-тострада», ГУП ООО «Дорожная служба», ООО «Орелстрой-контакт».

В соответствии с состоявшими торгами (аукционом) осуществление проекта строительство объездной дороги на ул. Раздольная г. Орел было поручено компании ООО «Стройсервис». Помимо заявленных выше критериев, компанией были предложены рекомендации по сокращению издержек и повышению эффективности проекта (табл. 7).

Таблица 7.

Концепция снижения издержек при повышении эффективности проекта

|

Мероприятия |

ООО Стройсервис |

|

Внедрение проектного управления на системной основе |

Проектное управление позволит сократить затраты за счет лучшей организации работ. |

|

Нормирование работ |

Нормирование позволит осуществлять оценку необходимого объема ресурсов для каждого из выполняемых видов работ |

|

Учет стоимости владения строительной техникой |

Учет и анализ удельной прибыли, приходящейся на единицу техники, исходя из сопоставления объема выручки и затрат на обслуживание |

|

Полный контроль затрат |

Контроль затрат на всех уровнях организации: разработка рабочей документации по проекту, закупка материалов, хранение, строительство, выполнение субподрядных работ |

|

Создание центра по предоставлению совмещенных услуг |

Сокращение издержек за счет создания центра по предоставлению совмещенных услуг между различными подразделениями компании |

|

Внедрение системы планирования на всех уровнях организации |

Планирование на всех уровнях организации позволит заранее планировать этапы выполняемых работ и сократить затраты за счет своевременных закупок сырья и материалов |

|

Синхронизация размера бизнеса с объемом выполняемых работ |

Выполнение собственными силами до 95% объема работ и привлечение наемного персонала |

Компания может осуществить конкуренцию по цене с сохранением необходимого уровня рентабельности за счет повышения эффективности внутренних процессов. Для до- стижения данного результата будут предприняты следующие шаги:

-

1. Повышение эффективности бизнес-процессов на всех уровнях организации и прежде всего на операционном уровне.

-

2. Полный контроль затрат.

-

3. Выполнение строительных работ с необходимым уровнем качества и сокращением вспомогательных функций.

Данное обстоятельство играет большое значение для муниципалитетов с высоким уровнем дотаций, так как данные процессы могут оптимизировать заданную сумму субсидий в соответствии с желаемым результатом.

Таким образом, проведенное выше исследование управление изменениями в дорожном строительстве на основе сравнительного анализа позволило сделать следующие выводы.

-

1. В проектах, финансируемых из бюджетов необходимо кроме проведения аукционов и торгов запрашивать, а затем тщательно оценивать необходимую информацию.

-

2. При заключении контрактов по дорожному строительству требуется обозначить наличие необходимой техники в собственности, лизинге или кредите у компании.

-

3. Эффективным инструментом в проекте дорожного строительства станет концепция снижения издержек при повышении эффективности проекта.

Список литературы Управление изменениями в дорожном строительстве города на основе сравнительного анализа

- Государственной программы Орловской области «Подготовка и проведение празднования 450-летия основания города Орла (2012 -2016 годы)» (в ред.пост. Правительства Орловской области от 02.12.2013 №407)//Государственная специализированная информационная система «Портал Орловской области -публичный информационный центр» URL: http://www.adm.orel.ru. (дата обращения: 10.12.2015)

- Komarevtseva O.O. Equation adjacent regression simulate changes municipality//The International Scientific and Practical Congress of Economists and Jurists “THE GLOBAL SYSTEMIC CRISIS: NEW MILESTONE IN DEVELOPMENT OR AN IMPASSE?” ISAE «Consilium». г.Давос, Швейцария, 2015. С. 22

- Федотов А.И. Анализ показателей бюджетного процесса муниципальных образований Орловской области//Инновационная экономика: перспективы развития и совершенствования. 2015. № 2 (7). С. 275

- Лытнева Н.А., Комаревцева О.О. Алгоритм финансово-инвестиционной оценки муниципального образования для исследования эффективности экономических систем//Международный журнал прикладных и фундаментальных исследований. 2015. № 11-2. С. 292