Управление эффективностью использования основных средств как механизм развития ОАО «Автодеталь - Сервис»

Автор: Пострелова А.В., Низяметдинова А.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110050

IDR: 140110050

Текст статьи Управление эффективностью использования основных средств как механизм развития ОАО «Автодеталь - Сервис»

(дата обращения: 2.10.2014).

Пострелова А.В.

научный руководитель, ассистент кафедра «Финансы и кредит» Низяметдинова А.Ф.

студент 4 курса «Финансы и кредит» УЛГТУ Россия, г.Ульяновск УПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬЮ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ КАК МЕХАНИЗМ РАЗВИТИЯ ОАО

«АВТОДЕТАЛЬ – СЕРВИС»

В настоящее время ОАО «Автодеталь-Сервис» производит и реализует автокомпоненты к ведущим отечественным производителям легковых автомобилей таким как: ГАЗ, ВАЗ и УАЗ. Продукция Ульяновского предприятия ОАО «Автодеталь-Сервис» отличается высоким качеством и соответствует европейским стандартам.

Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов.

В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на производственные и не производственные основные фонды.

Для оценки имущественного положения необходимо обособленно проанализировать основные средства предприятия. К задачам этого анализа относят:

-

1) анализ наличия, состава и структуры основных средств;

-

2) оценка степени изношенности основных средств;

-

3) анализ политики организации в отношении формирования и выбытия основных средств;

-

4) оценка эффективности использования основных средств.

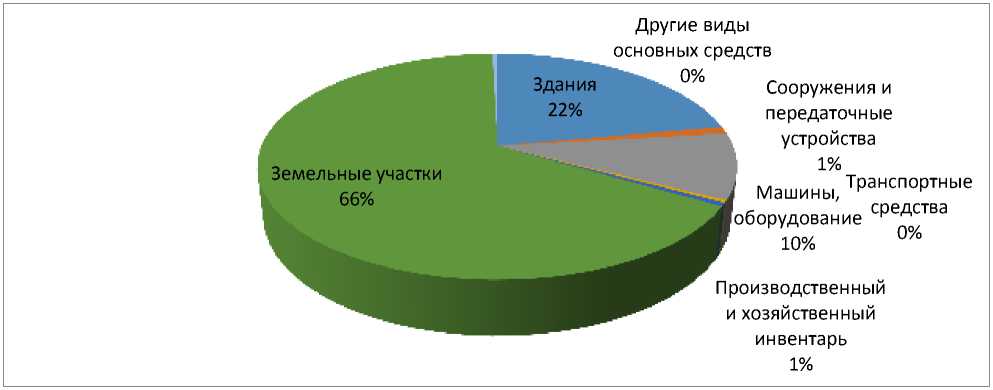

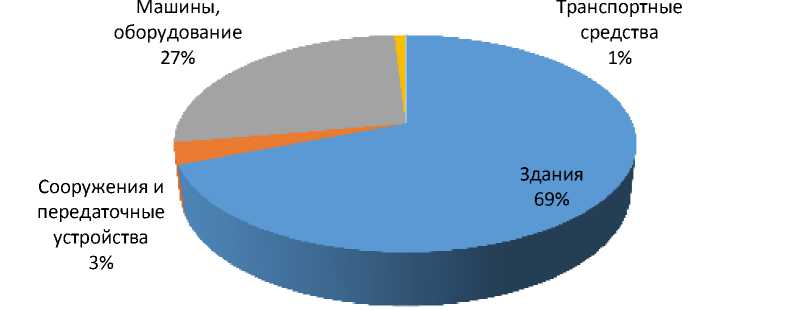

Произведем анализ основных средств по предприятию ОАО «Автодеталь-Серввис» за 2011-2012 года представлен в таблице 1, а за период 2012-2013 представлен в таблице 2. Структуру основных средств наглядно представим на рисунках 1, 2 и 3.

Таблица 1 – Анализ основных средств 2011-2012 года ОАО

«Автодеталь-Сервис»

|

Наименование |

2011 год (тыс. руб.) |

2012 год (тыс. руб.) |

Абсолют ные изменен ия, (тыс. руб.) |

Удельный вес, (%) |

Темп прирост а, % |

Изменен ие статьи к валюте баланса, доля |

|

|

начал о перио да |

конец перио да |

||||||

|

Основные средства |

1 301 878 |

1 283 972 |

-17 906 |

100,00 |

100,00 |

-1,38 |

100,00 |

|

Здания |

287 688 |

283 618 |

-4 070 |

22,10 |

22,09 |

-1,41 |

22,73 |

|

Сооружения и передаточные устройства |

13 708 |

13 041 |

-667 |

1,05 |

1,02 |

-4,87 |

3,73 |

|

Машины, оборудование |

122 580 |

110 286 |

-12 294 |

9,42 |

8,59 |

-10,03 |

68,66 |

|

Транспортные средства |

4 291 |

4 020 |

-271 |

0,33 |

0,31 |

-6,32 |

1,51 |

|

Производствен ный и хозяйственный инвентарь |

6 613 |

6 283 |

-330 |

0,51 |

0,49 |

-4,99 |

1,84 |

|

Земельные участки |

861 493 |

861 493 |

0 |

66,17 |

67,10 |

0,00 |

0,00 |

|

Другие виды основных средств |

5 505 |

5 231 |

-274 |

0,42 |

0,41 |

-4,98 |

1,53 |

Рисунок 1 - Структура основных средств в 2011 году

Рисунок 2 –Структура основных средств в 2012 году

Сооружения и передаточные устройства

1% Машины, оборудование

Транспортные 8% средства

0%Производственный и хозяйственный инвентарь

0%

Рисунок 3 –Структура основных средств в 2013 году

Наибольший удельный вес в структуре основных средств представляет статья «Земельные участки», что говорит о том, что земельный участок, на котором расположен ОАО «Автодеталь-Сервис» находится в собственности организации. Другие показатели как здания и машины и оборудования характеризуют именно производственную направленность данной организации. Отрицательным моментом можно выделить динамику снижения доли машин и оборудования в составе всех основных средств.

Таблица 2 – Анализ основных средств 2012-2013 года

|

Наименование |

201 2 год (тыс . руб. ) |

2013 год (тыс.руб .) |

Абсолютн ые изменения, (тыс. руб.) |

Удельный вес, (%) |

Темп прирост а, % |

Изменен ие статьи к валюте баланса, доля |

|

|

начало период а |

конец период а |

||||||

|

Основные средства |

1 283 972 |

1 265 964 |

-18 008 |

100,00 % |

100% |

-1,40 |

100,00% |

|

Здания |

283 618 |

278 304 |

-5 314 |

22,09% |

22% |

-1,87 |

29,51% |

|

Сооружения и передаточные устройства |

13 041 |

12 894 |

-147 |

1,02% |

1% |

-1,13 |

0,82% |

|

Машины, оборудование |

110 286 |

99 145 |

-11 141 |

8,59% |

8% |

-10,10 |

61,87% |

|

Транспортные средства |

4 020 |

3 758 |

-262 |

0,31% |

0% |

-6,52 |

1,45% |

|

Производственн ый и хозяйственный инвентарь |

6 283 |

5 280 |

-1 003 |

0,49% |

0% |

-15,96 |

5,57% |

|

Земельные участки |

861 493 |

861 493 |

0 |

67,10% |

68% |

0,00 |

0,00% |

|

Другие виды основных средств |

5 231 |

5 090 |

-141 |

0,41% |

0% |

-2,70 |

0,78% |

Движение и состояние основных средств организации за период 20112013 гг. характеризуют рассчитанные показатели движения и состояния основных средств, которые представлены в таблице 3

Таблица 3 – Показатели движения и состояния основных средств ОАО «Автодеталь-Сервис»

|

Показатель |

2011 год |

2012 год |

2013 год |

|

Коэффициент обновления |

0,168 |

0,009 |

0,011 |

|

Коэффициент выбытия |

0,025 |

0,023 |

0,024 |

|

Коэффициент прироста |

0,171 |

-0,014 |

-0,013 |

|

Коэффициент износа |

0,266 |

0,250 |

0,254 |

|

Фондоотдача |

1,94 |

1,80 |

1,19 |

|

Фондоёмкость |

0,52 |

0,56 |

0,84 |

|

Коэффициент годности |

0,734 |

0,750 |

0,746 |

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоёмкость и фондоотдача.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.Фондоёмкость или коэффициент закрепления основных средств -это величина обратная показателю фондоотдачи.

Согласно коэффициенту износа, основные фонды ОАО «Автодеталь-Сервис» изношены на четверть и требуют увеличения обновления, несмотря на то, что в отчетном периоде коэффициент обновления составил соответственно 0,17 (фонды обновились на 17 %), а уже в следующем году резко упал до уровня в 1%. При анализе коэффициентов обновления и выбытия основных фондов следует рассматривать взаимосвязано. На данном предприятии в 2011 году коэффициент обновления (0,17) значительно выше коэффициента выбытия (0,025). В следующем году, когда коэффициент обновления резко снизился до 0,01, коэффициент выбытия снизился незначительно до 0,023. Это свидетельствует о том, что на предприятии в 2011 году происходило обновления основных фондов за счет введения нового оборудования, но в последующих годах происходит сокращение основных фондов, так как их выбытие происходит в больших объемах относительно поступления.

Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные средства.

Показатель фондоотдачи отражает количество реализованных товаров (выпущенной продукции) на единицу стоимости основного капитала или какой объём товарооборота (выпущенной продукции) предприятие имеет от использования единицы стоимости основных средств. Проще говоря, он показывает, сколько продукции в рублях произведено в расчете на 1 рубль основных фондов. За анализируемый период одно отметить, что данный показатель снизился с 1,94 до 1,19, хотя данный показатель является относительно высоким. Необходимо добиваться роста этого показателя, но на данном примере наблюдается снижение.

Показатель фондоёмкости продукции означает, сколько приходится основных фондов в рублях на каждый рубль произведенной продукции. Чем этот показатель меньше, тем лучше. Анализ динамики показывает увеличение данного коэффициента с 0,52 копеек до 0,84 копеек.

Данный проведенный анализ использования основных средств своим практическим примером показывает, как не эффективно используются основные средства предприятия. Не происходит развития предприятия. Основные показатели, характеризующие использования основных средств в

2011 году были в резко ухудшены в 2012 году и снижение так же продолжилось в 2013 году. Так отрицательный коэффициент прироста основных средств свидетельствует об отсутствии развития предприятия.

Изменение сложившийся ситуации на данном предприятии возможно при более правильном и рациональном использовании ресурсов организации. Эффективное использование основных средств позволит снизить расходы на их содержание, мобилизация денежных потоков организации так же должны быть направлены на стабилизацию ситуации.

Использование основных средств организации невозможно выделить как отдельный элемент развития предприятия. Использование механизма, синтеза различных элементов в совокупности позволит создать те условия, при которых будет происходить развитие предприятия. Именно основные средства позволяют предприятию выполнять свои производственные функции. От состояния зданий и сооружений, машин и оборудования будет зависеть качество выпускаемой продукции, её ценовая и качественная конкурентоспособность. Из вышесказанного следует вывод о том, что основные средства являются важнейшим звеном в механизме функционирования предприятия и качественное и эффективное их использование будет свидетельствовать о развитии предприятия как в краткосрочном так и в долгосрочной перспективе.

Почепцов С.С., к.ф.н.

старший преподаватель кафедра философии и теологии

НИУ «БелГУ»

Россия, г. Белгород РЕЛИГИОЗНЫЙ СИНКРЕТИЗМ КАК ФЕНОМЕН ДУХОВНОЙ КУЛЬТУРЫ

Термин синкретизм восходит к греческому συγκρητισμός и обозначает соединение, объединение. Впервые термин «религиозный синкретизм» был введен в научный оборот этнологами и культурологами 19 века при исследовании первобытных сообществ. Употребление данной дефиниции в культурологическом ракурсе подчеркивало неразделенность научного, культурного и религиозного мышления в сознании первобытного человека.

Однако, сам термина «синкретизм» восходит ещё ко временам античности. В «Моралиях» Плутарх говорит о том, что «синкретизм есть объединение против общего врага, аналогичного деяниям греческих городов» [2,с.71]. Тем самым античный историк употребляет термин

"Экономика и социум" №4(13) 2014