Управление климатическими рисками в банках США и Канады как альтернативный способ внедрения экологизации банковского сектора

Автор: Николенко П.В., Рыбакова В.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (109), 2024 года.

Бесплатный доступ

Статья посвящена исследованию изменений, происходящих в американском и канадском банковских секторах в сфере управления рисками. Определяется понятие климатических рисков в современном экономическом дискурсе. Проводится сравнительный анализ политики по внедрению управлением климатическими рисками в банках Европы и Северной Америки. По результатам исследования сделаны выводы о различии данных подходов к экологизации банковского сектора.

Банки, менеджмент, риск-менеджмент, экология, климатические риски, экологизация банковской системы, надзор

Короткий адрес: https://sciup.org/170203080

IDR: 170203080 | DOI: 10.24412/2411-0450-2024-3-2-47-51

Climate risk management in U.S. and Canadian banks as an alternative way to introduce greening of the banking sector

The article is devoted to the study of changes taking place in the American and Canadian banking sectors in the field of risk management. The concept of climate risks in modern economic discourse is defined. A comparative analysis of the policy on the implementation of climate risk management in banks in Europe and North America is carried out. Based on the results of the study, conclusions are drawn about the difference between these approaches to the greening of the banking sector.

Текст научной статьи Управление климатическими рисками в банках США и Канады как альтернативный способ внедрения экологизации банковского сектора

В 2017 г. Соединённые Штаты Америки (далее – США), в лице их 45 президента Д.Дж. Трампа, объявили о выходе из Парижского соглашения заключённого по Рамочной конвенции ООН об изменении климата в 2016 г. [1], но удалось это окончательно сделать только в ноябре 2020 г. Уже в феврале 2021 г., со сменой президента и его администрации, США вернулись к соглашению [2]. Так как оно является рамочным, то в нём отсутствуют индивидуальные обязательства для стран его подписавших, как и нет чёткой системы их соблюдения, то есть с правовой точки зрения это не жёсткий договор [3]. Потому выход из соглашения и обратный возврат к нему являются больше политическими решениями, чем экономическими.

Тем не менее, в январе 2022 г. Ассоциация по управлению рисками (англ. Risk Management Association, далее – RMA), представляющая собой некоммерческое профессиональное объединение участников финансового рынка, в первую очередь Северной Америки, объявила о создании ведущими американскими и канадскими банками консорциума по борьбе с климатическими рисками. Данный консорциум разработал стандарты для банков, позволяющие интегрировать управление климатическими рисками во все свои операции. В настоящее время туда входят более 40

финансовых учреждений, среди которых «Bank of America», «U.S. Bank», «Wells Fargo», «Royal Bank of Canada», «National Bank of Canada» и другие [4].

В современной экономической науке понятие «климатические риски», а более точно – «финансовые риски, связанные с изменением климата», разделяют на две категории: физические риски и риски переходного периода (далее – переходные). Физический риск – это риск, который возникает в результате физического воздействия изменения климата на корпоративную деятельность, такую как рабочая сила, инфраструктура, сырьё, рынки и активы. Острые физические риски классифицируются как серьёзные погодные явления, такие как наводнения, пожары, засухи и так далее. А долгосрочные физические риски, которые относятся к долгосрочным климатическим сдвигам, могут привести к выпадению регулярных осадков или повышению средней температуры на планете, что в последствии ведёт к повышению уровня моря. Факторы риска переходного периода представляют собой социальные изменения. К ним можно отнести прогресс в обеспечении доступности существующих технологий, изменения в государственной политике и отношения инвесторов или потребителей к окружающей среде, которые возникают в результате перехода к низко- углеродной экономике. Несмотря на тщательный мониторинг эти факторы риска могут существенно повлиять на финансовые риски из-за их масштаба и синхронности распространения [5].

Важным фактором в этом процессе является малая заинтересованность регулирующих органов США в регулировании данного вопроса, в первую очередь Федеральной резервной системы (далее – ФРС). Так, один из членов Совета управляющих ФРС, Кристофер Дж. Уоллер в мае 2023 г. в рамках своей речи в Банке Испании заявил о том, что он не видит необходимости в особом подходе к климатическим рискам в мониторинге финансовой стабильности и денежно-кредитной политики США и потому уделять чрезмерное внимание данным рискам не нужно [6].

Такой подход кардинально отличается от их европейских коллег. Так, в 2022 г.

Европейский центральный банк совместно с национальными надзорными органами стран-участниц Европейского союза впервые провели стресс-тестирование на климатические риски. По нему было разработано два сценария в зависимости от типа рисков: переходных и физических [7]. Было проверено более 100 банков еврозоны и результаты показали, что, несмотря на определенный прогресс, европейские банки по-прежнему не в состоянии адекватно учитывать риски, связанные с изменением климата, особенно в рамках своих систем стресс-тестирования и моделей кредитных рисков [8].

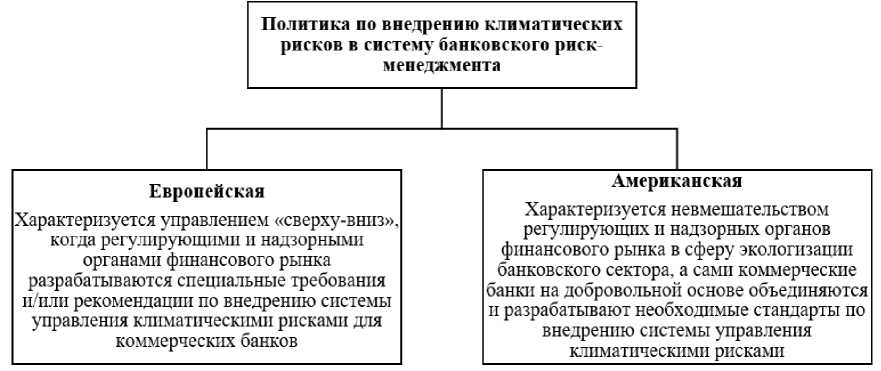

Сравнение политик по внедрению климатических рисков в деятельность банковского риск-менеджмента позволяет выделить два принципиально отличающихся подхода, которые отражены на рисунке ниже (рис. 1).

Рис. 1. Виды политики по внедрению климатических рисков в систему банковского риск-менеджмента

Несмотря на сложившуюся парадигму управления рисками в Северной Америке, и в США, и в Канаде, в первую очередь благодаря усилиям RMA, удаётся постепенно внедрять в банковскую практику климатический риск-менеджмент. Так, в декабре 2022 г. были опубликованы принципы управления финансовыми рисками, связанных с изменением климата для крупных финансовых учреждений (англ. Principles for Climate-Related Financial Risk Management for Large Financial Institutions). В США это организации, чьи активы составляют 100 млн долларов США и более.

Авторами выступили американские федеральные банковские регулирующие органы – Совет управляющих ФРС, Управление валютного контроля Министерства финансов США и Федеральная корпорация по страхованию вкладов.

В данном руководстве [9] учитываются как переходные риски, так и физические. При этом оно распространяется на 6 областей деятельности:

-

1. Управление. Принципы гласят, что советы директоров крупных финансовых учреждений должны понимать потенциальные последствия климатических рис-

- ков. Для обеспечения выполнения этой задачи советам директоров следует поручить своим менеджерам предоставлять точную и своевременную информацию, что позволит им эффективно выполнять эту часть своей надзорной функции.

-

2. Политика, процедуры и лимиты. Принципы предписывают руководству крупных финансовых учреждений включать климатические риски в свою политику, процедуры проведения операций и лимиты (в первую очередь кредитования). Кроме того, данные изменения необходимо прописать так, чтобы отразить отличительные характеристики климатических рисков, например, их потенциально более длительный временной горизонт по сравнению с другими рисками.

-

3. Стратегическое планирование. Банковские регуляторы рекомендуют советам директоров и менеджерам крупных финансовых учреждений в рамках своего стратегического планирования учитывать потенциальное влияние существенных финансовых рисков, связанных с изменением климата, на общее состояние, операции и цели на различных временных горизонтах. Согласно данным принципам, правление банка должно поощрять менеджеров к оценке того, как стратегия учреждения по снижению климатических рисков влияет на потребителей и группы населения с низким и средним уровнем дохода, особенно с точки зрения их доступа к финансовым продуктам и услугам. Кроме того, советам директоров и менеджерам напоминается, что они должны следить за тем, чтобы любые публичные заявления об их стратегиях и обязательствах, связанных с изменением климата, соответствовали их внутренним стратегиям и системам управления рисками.

-

4. Управление рисками. Менеджерам крупных финансовых учреждений также рекомендуется контролировать процессы выявления, измерения, мониторинга и контроля подверженности климатическим рискам в организации. Процесс идентификации рисков должен основываться на данных от заинтересованных в этом сторон учреждения (к примеру, отдел по работе с юридическими лицами или отдел

-

5. Данные, измерение рисков и отчётность. Принципы предусматривают, что менеджерам следует включать информацию о климатических рисках во внутренние процессы отчётности и мониторинга финансового учреждения. Возможность агрегирования данных о рисках и отчётности должна позволять менеджерам крупных финансовых учреждений фиксировать информацию как о физических, так и о переходных климатических рисках.

-

6. Сценарный анализ. Сценарный анализ (стресс-тестирование), связанный с изменением климата, становится важным подходом к выявлению и измерению финансовых рисков. Менеджерам предлагается разработать сценарии стресс-тестов, связанных с изменением климата таким образом, чтобы они соответствовали размеру, сложности, деловой активности и профилю рисков конкретного финансового учреждения. Эти сценарии должны включать чётко определённые цели, отражающие общие стратегии финансового учреждения по управлению климатическими рисками.

внутреннего аудита) и включать оценку финансовых рисков, связанных с изменением климата по целому ряду вероятных сценариев и на различных временных горизонтах. Существенные климатические риски должны быть чётко определены и подкреплены соответствующими показателями.

Более того, данные принципы описывают как климатические риски могут быть устранены при качественном надзоре за такими достаточно традиционными видами банковского риска как кредитный, рыночный, операционный и юридический. Например, в руководстве предлагается, чтобы менеджеры рассматривали их как часть процесса андеррайтинга и постоянного мониторинга своих портфелей (депозитного, кредитного, ценных бумаг и так далее). Аналогичным образом, принципы гласят, чтобы руководство правильно оценивало, могут ли финансовые риски, связанные с изменением климата, повлиять на положение ликвидности банка, и если да, то включить эти риски в свою систему риск-менеджмента.

Позже на основе этих же принципов Министерство финансов Канады в марте 2023 г. опубликовало собственное руководство по управлению климатическими рисками (англ. Climate Risk Management Guideline). Оно было разделено на две главы – собственно управление климатическими рисками и раскрытие информации, связанной с климатом [10]. Именно это руководство войдёт в перечень международных стандартов и рекомендаций в информационном письме Банка России от 4 декабря 2023 г. № ИН-018-35/60 «О рекомендациях по учёту климатических рисков для финансовых организаций».

Подводя итог по проведённому иссле- дованию, авторы отмечают, что экологизация банковского сектора в целях устойчивого развития постепенно происходит.

Данный процесс является важным как для перехода к низкоуглеродной и декарбонизированной экономике, так и для банковского риск-менеджмента, так как ведёт к его постепенной трансформации из исключительно финансово-корпоративного управления к более инклюзивному и социально-ориентированному виду менеджмента. Стоит отметить, что эти изменения не везде происходят одним и тем же образом. Когда европейский банковский сектор по большей части ставят перед фактом необходимости учёта климатических рисков, американский же фактически самостоятельно объединяется в экологические консорциумы для разработки собственных стандартов и давления на отечественные регуляторы для принятия ими более чётких руководств в этой сфере.