Управление кредитным риском в Республике Беларусь

Автор: Ловчий В.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (52), 2018 года.

Бесплатный доступ

В статье рассматриваются вопросы, связанные с управлением и оценкой кредитного риска в банковском секторе Республики Беларусь. Приводится основная информация о динамике проблемных активов для банковского сектора в целом. Рассматриваются пути их снижения. Представлены данные об изменении резервов на покрытие возможных убытков по активам, подверженным кредитному риску по Республике Беларусь.

Кредитный риск, кредитный портфель, проблемные активы, резервы на покрытие возможных убытков по активам, подверженным кредитному риску, кредитный процесс

Короткий адрес: https://sciup.org/140239694

IDR: 140239694

Credit risk management in the Republic of Belarus

The article deals with issues related to the management and assessment of credit risk in the banking sector of the Republic of Belarus. The main information about the dynamics of problem assets for the banking sector as a whole is given. The ways of their reduction are considered. The data on changes in reserves to cover possible losses for assets subject to credit risk in the Republic of Belarus are presented.

Текст научной статьи Управление кредитным риском в Республике Беларусь

Являясь наиболее часто встречающимся банковским риском, кредитный риск определяется как элемент неопределенности при выполнении контрагентом своих договорных обязательств, связанных с возвратом заемных средств.

Кредитный риск, обусловленный неспособностью или нежеланием партнера действовать в соответствии с условиями договора, является главным риском, с которым сталкиваются банки в процессе своей деятельности. Этот риск возникает при совершении кредитных операций, а также при операциях с ценными бумагами, другими финансовыми активами, при выдаче банком гарантий, акцептов и при других операциях.

Иными словами, кредитный риск — риск возникновения убытков по причине неисполнения, несвоевременного либо неполного исполнения должником (контрагентом) финансовых и иных имущественных обязательств перед банком в соответствии с условиями договора и (или) законодательством или которые могут возникнуть в результате исполнения банком своих условных обязательств [1].

Одним из важнейших направлений в анализе уровня кредитного риска является анализ активов, подверженных кредитному риску.

Активы, подверженные кредитному риску — задолженность перед банком по активам, по которым возникает кредитный риск, включая кредитную задолженность, задолженность по ценным бумагам, подверженным кредитному риску, и средства, размещенные в других банках [2].

Рассмотрим динамику проблемных активов банков Республики Беларусь с 2014 по 2016 гг., которая представлена на рисунке 1.

Рисунок 1 – Динамика проблемных активов банков в Республике Беларусь за

2014-2016 гг., млн руб.

Изучив данные представленные на рисунке, можно сделать вывод, что величина проблемных активов банков Республики Беларусь за изучаемый период увеличивается. На 01.01.2015 г. величина проблемных активов банков Республики Беларусь составила 1 445,02 млн руб. В 2015 году эта величина возросла на 91,5 % и составила на 01.01.2016 г. 2 767,2 млн руб. В 2016 году величина проблемных активов банков Республики Беларусь выросла на 85,7 % и составила на 01.01.2017 г. 5 139,8 млн руб.

При анализе банковского кредитного риска важно рассмотреть динамику величины фактически созданного резерва по активам, подверженным кредитному риску.

Фактически созданный резерв по активам, подверженным кредитному риску, – размер созданных специальных резервов на покрытие возможных убытков по активам, подверженным кредитному риску.

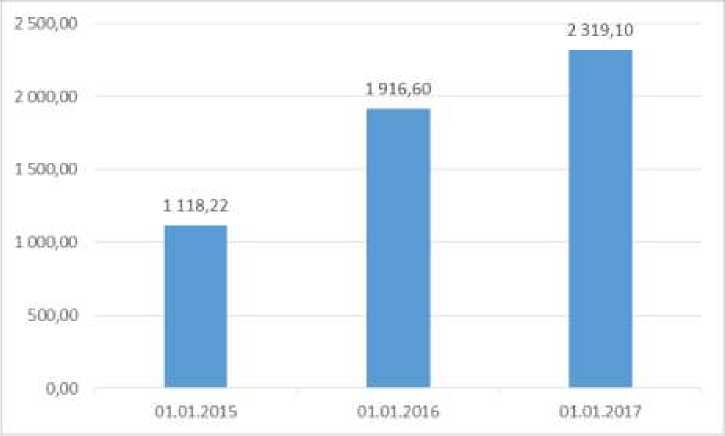

Динамика величины фактически созданного резерва по активам, подверженным кредитному риску, банковского сектора Республики Беларусь с 2014 по 2016 гг. представлена на рисунке 2.

Рисунок 2 – Динамика фактически созданного резерва по активам, подверженным кредитному риску, банков в Республике Беларусь за 2014-2016 гг., млн руб.

Из рисунка можно сделать вывод, что величина фактически созданного резерва по активам, подверженным кредитному риску, банковского сектора Республики Беларусь за данный период увеличивается. На 01.01.2017 г. величина фактически созданного резерва по активам, подверженным кредитному риску, банковского сектора Республики Беларусь составила 2 319,1 млн руб.

На протяжении анализируемого периода в Республике Беларусь наблюдается увеличение такого показателя, как величина проблемных активов, что несомненно является негативной тенденцией.

Таким образом, при определении вопросов качества управления кредитным риском необходимо понимать, что во многом качество кредитной деятельности зависит от качества управления кредитным портфелем. Наиболее важной задачей управления кредитными рисками в нынешних обстоятельствах считается недостаток системы многостороннего и углубленного анализа кредитного процесса, проработанной методологической основы и принятие ошибочных управленческих решений в условиях неполной информации. Концепция управления кредитным риском обязана содержать планы действий по обеспечению безопасной и бесперебойной деятельности в сверхэкстремальных моментах [3]. Применение внутренних рейтингов в рамках концепции управления кредитным риском даст возможность осуществлять наиболее аргументированные решения по выдаче кредитов, идентификации проблемной задолженности, формированию резервов, установлению лимитов, осуществлению мониторинга кредитного портфеля и формированию управленческой отчетности банка, а также совершенствовать качество планирования и прогнозирования.

Список литературы Управление кредитным риском в Республике Беларусь

- Управление банковскими рисками в условиях глобализ. мировой.: Науч.-практ. пос. для спец./Под ред.В.В. Ткаченко -2 изд., перераб. и доп. -М.: ИЦ РИОР: НИЦ Инфра-М, 2013. -318с.

- Банковские риски: учебник/коллектив авторов; под ред. О.И. Лаврушина, Н.И. Валенцевой. -3-е изд., перераб. и доп. -М.: КНОРУС, 2016. -292 с. -(Бакалавриат и магистратура).

- Совершенствование системы управления рисками как условие обеспечения стабильности банковского сектора: сб. науч. тр./редкол. В.А. Алешина, М.А. Чернышев, Т.Ю. Анопченко -Ростов-на-Дону: АкадемЛит, 2011