Управление муниципальной собственностью в Республике Финляндия

Автор: Стародубов В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

В статье рассматривается управление муниципальной собственностью Финляндии. Акцент на анализ выхода из кризиса. А также состав и структура муниципального устройства Финляндии. Уделяется внимание поиску оптимального пути управления финансами.

Муниципальная собственность, имущество, финляндия, кризис, управление

Короткий адрес: https://sciup.org/140236049

IDR: 140236049

Management of government property in Finland Republic

The article discusses the management of property in Finland. Emphasis on the analysis of the exit from the crisis. As well as the composition and structure of municipal devices of Finland. Attention is paid to search the optimal way of managing finances.

Текст научной статьи Управление муниципальной собственностью в Республике Финляндия

В октябре 2016 года население Финляндии превысило 5,5 млн человек. В течение многих лет показатели рождаемости в стране уступают показателям смертности, вместе с тем наблюдается рост населения, который происходит за счёт иммиграции. В декабре 2015 года, впервые с 1990-х годов, отмечено снижение численности финнов (на 704 человека или 0,01 %) и увеличение на 7% числа иностранцев. 2016 год отмечен самой низкой рождаемостью за всю историю страны с 1917 года.

Во-многом, именно демографические изменения ставят на повестку дня вопрос об организационной и финансовой дееспособности удаленных и малонаселенных муниципалитетов и подталкивают финские власти к рассмотрению вопроса об объединении муниципальных образований в целях оптимизации системы управления и финансирования содержания инфраструктуры [7].

Количество административно-территориальных единиц представлено в Таблице 1:

Таблица 1. Количество административно-территориальных единиц в Республике Финляндия

|

уровень |

административнотерриториальная единица |

количество |

|

0 |

губерния / ляни |

6 |

|

1 |

регион / область / провинция |

19 |

|

2 |

район |

70 |

|

3 |

коммуна / община |

311 |

В Финляндии общий объем муниципальных бюджетов примерно равен государственному бюджету. Муниципальный совет принимает местный бюджет, а также устанавливает местные налоги и сборы. Данные решения не нуждаются в дополнительном одобрении государства [7].

Под муниципальными финансами мы будем понимать совокупность экономических отношений, которые возникают в реальном денежном обращении, в ходе которого осуществляется формирование и использование финансовых ресурсов всех экономических субъектов для реализации задач местного уровня в интересах местного населения ]9[.

В среднем 47 % доходов местного бюджета — поступления от местных налогов, 27 % — дополнительные доходы, 19 % — государственные субсидии, 4 % — займы, 2 % — инвестиционные доходы, и 1 % — иные доходы. Главный источник местных налоговых доходов — налог на заработную плату, который составляет от 15 до 21 % зарплат жителей муниципалитета (в среднем в 2017 году — 18,6 %). Муниципальный совет устанавливает этот процент ежегодно. В определенных законом рамках Совет ежегодно устанавливает налог на имущество, определяемый как часть стоимости земли и строений. Вся городская недвижимость, включая находящуюся в государственной собственности, облагается налогом на имущество, и все поступления по нему получает муниципалитет. Уровень налога на имущество в 2017 году варьировался между муниципалитетами, составляя в среднем 0,5–1 % от стоимости имущества. В определенных условиях эта планка может достигать и 3 %. Причем постоянное жилище облагается низким налогом, в то время как строительные площадки, напротив, могут облагаться очень высоким налогом. Стоимость облагаемого налогом имущества определяется государственными налоговыми органами [8].

Hеэффективность рынка недвижимости создает необходимость в его стоимостной оценке. Стоимость определенного имущества зависит от его физических, юридических, социальных и экономических характеристик, а также от возможного отсутствия рыночной информации, которая должна быть отражена в процессе оценки. Оценка процедур, направленных на обеспечение информацией для покупателей, продавцов, кредиторов и т. д. Целью процедуры оценки является предоставление страхования сторонам, участвующим в сделках с недвижимостью [6].

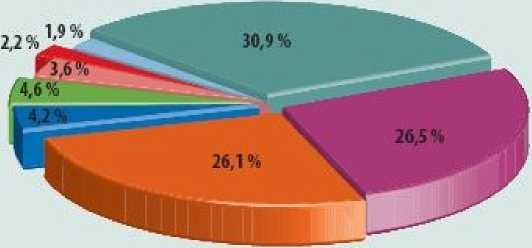

Распределение муниципальной собственности по сферам деятельности представлено на Рис. 1 [8]:

Рис. 1. Распределение муниципальной собственности по сферам деятельности

■ Здравоохранение

-

■ Социальное обеспечение

-

■ Образование и культура

-

■ Городское планирование и инфраструктура

-

■ Муниципальные предприятия

Управление

-

■ Недвижимость

Порядок и безопасность

Собственностью является капитальное имущество, стоимость которого тесно связана со стоимостью в более широком рынке капитала. В государственном секторе эта связь может быть менее очевидна, но также требует проверки. Отличительные особенности государственного сектора и принятия государственных решений также накладывают определенные ограничения на стоимостную оценку имущества [6].

Недвижимость представляет собой важную долю муниципального богатства Финляндии. Значительный капитал связан с государственным имуществом, и затраты на недвижимость являются важной частью общих затрат на коммунальные услуги. Несмотря на это, очень мало экономической информации о недвижимости. Важные решения были основаны на некачественной информации об экономических последствиях недвижимости. Качественная оценка стоимости имущества является одним из наиболее значимых показателей, который только недавно получил внимание в муниципалитетах. Муниципалитеты начали искать новые инструменты для принятия решений, и оценка стоимости имущества является примером таких инструментов [1].

Основное внимание в статье уделяется коммерческой недвижимости, то есть недвижимости, используемой для целей, отличных от проживания. В муниципальных образованиях, к коммерческой недвижимости относятся, например, школы, больницы, офисы, склады, библиотеки, концертные залы, театры и т. д.

В последние годы оценка государственной собственности подверглась тщательному анализу. Великобритания и Новая Зеландия, как правило, считаются пионерами оценки государственной собственности (этот акцент был сделан в середине 1980-х годов). В Финляндии интерес к вопросам оценки возникла из-за серьезных экономических проблем для финских муниципалитетов в конце прошлого века. Эти проблемы привели к усилению акцента на эффективность производства государственных услуг [3].

В Финляндии культура бухгалтерского учета муниципалитетов традиционно не подчеркивает переоценку имущества для целей бухгалтерского учета. Вместо этого активы учитываются на счетах по амортизированной стоимости. Эта ситуация начала постепенно меняться в результате многих взаимодействующих событий, которые способствовали необходимости правильной и реалистичной оценки имущества. Примерами таких изменений являются рост государственного сектора, концентрация большего внимания на эффективность предоставления государственных услуг, повышение рыночной ориентации муниципалитетов и изменение информационных требований директивных органов. В результате этих изменений, среди прочего, постоянно возрастает количество участников, которые проявляют интерес к оценке недвижимости для различных целей. Все более очевидной становится необходимость развития как теоретической, так и оценочной практики в государственном секторе [4].

В настоящее время проблему управления муниципальной собственностью в Финляндии исследуют такие исследователи, как Халлипельто, Хелин, Оуласвирта, Рууска, Раджала, Херппе. Но самый значительный вклад вносит Кайса Лейво. В своих работах она объясняет результаты трансформации муниципальной собственности Финляндии [4].

Муниципалитет финансов ПЛК (MuniFin) (является вторым по величине кредитным учреждением Финляндии) также публикует информацию на эту тему в “Ежегодном финансовом докладе муниципальных образований“. Компания принадлежит муниципалитетам Финляндии и государственному пенсионному фонду. MuniFin является неотъемлемой частью финской государственной экономики [5].

В рыночной экономике государственный сектор неуклонно рос с 1960х годов. Рост был исключительно быстрым в 90-е годы, когда муниципалитеты инвестировали значительные средства в инфраструктуру, здравоохранение и базовое образование. Стоит отметить, что в странах Северной Европы, правительство и муниципалитеты являются важными игроками в сфере оказания услуг населению. В Финляндии рост муниципального сектора превысил рост центрального правительства. В период 1970-1990 годов численность работников муниципалитетов увеличилась более чем в два раза, хотя общий экономический рост в начале 1980-х годов замедлился. Объем и масштабы коммунальных услуг возросли, чтобы охватить новые виды деятельности и больше граждан. Педоставление большинства из этих новых услуг в области социального обеспечения, здравоохранения и образования является обязательным. В конце 1980-х и 1990-х годов общий экономический рост сделал возможным это [2].

Одной из важнейших причин роста интереса к оценке коммунальной собственности является повышение эффективности производства коммунальных услуг. В результате экономического спада в западных обществах возросла критика роста государственного сектора и бремени налогов. Это создало общее давление на повышение эффективности производства государственных услуг и ограничение роста государственного сектора. Согласно исследованиям муниципальных служб, граждане не хотят снижать количество потребляемых услуг или повышать расходы на эти услуги, а вместо этого требуют более эффективного и менее бюрократического производства услуг. Повышение эффективности и рационализация производства коммунальных услуг также являются первостепенными целями большинства муниципальных исследований и разработок. Эффективность рассматривается как способ сбалансировать экономику муниципалитетов, которые по-прежнему страдают от низких налоговых доходов и высоких эксплуатационных расходов [5].

Существуют три способа сбалансировать экономику [6]:

-

• сокращение расходов

-

• увеличение доходов

-

• повышение эффективности

В управлении государственной собственностью сокращение расходов и повышение эффективности являются наиболее важными факторами, особенно в небольших муниципалитетах. Более 90% финской муниципальной собственности используется в качестве инструмента предоставления государственных услуг. В некоторых крупных муниципалитетах большая часть недвижимости сдается в аренду, но их арендная плата зачастую ниже, чем средняя рыночная арендная плата. Повышение этих арендных ставок в соответствии с рыночными уровнями приведет к увеличению дохода от недвижимости [5].

Недавние экономические проблемы в муниципалитетах Финляндии способствуют росту интереса к собственности и ее "правильной оценке". По мере сокращения объема имеющихся ресурсов их использование следует рассматривать более тщательно.

Список литературы Управление муниципальной собственностью в Республике Финляндия

- Gibson, Virginia (1994) Strategic property management: How can local authorities develop a property straregy. Property management Voö. 12 No. 3 pp 9-14

- Glascock, John L. (1994) Understanding the study and analysis of real estate. Workshop on real estate finance, University of Vaasa. May 19-20, 1994. Vaasa

- Leväinen, Kari I -Lahdes, Tero (1998) Finland. In: European valuation practice. Theory and techniques. E&FN Spon. London.

- Leiwo, Kaisa -(1997) Property valuation as a tool in Finnish municipal decision making. Turku

- Municipality Finance's Annual Report for 2016 Режим доступа: https://www.munifin.fi/

- Бабич А. М. Государственные и муниципальные финансы /А. М. Бабич, Л. Н. Павлова -Москва: ЮНИТИ, 2010. -703 с. -Режим доступа: http://ibooks.ru, доступно в сети УрГЭУ

- Обзор «Местное самоуправление в Финляндии: опыт объединения муниципальных образований». -Режим доступа: https://komitetgi.ru

- Система местного самоуправления в Финляндии: современные вызовы. Журнал "Бюджет", январь 2010 г.

- Теория, законодательство и практика организации муниципальных финансов в трансформационной экономике/Г. В. Морунова. -СПб.: Изд-во СПбГЭУ, 2016. -153 с.