Управление оборотными активами хозяйствующего субъекта

Автор: Цуканова В.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

Актуальностьтемы данной статьи обусловлена тем, что совершенствование управления оборотными активами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Короткий адрес: https://sciup.org/140118668

IDR: 140118668

Текст научной статьи Управление оборотными активами хозяйствующего субъекта

В современных условиях большое значение в процессе деятельности предприятия в обеспечении финансовой устойчивости и платежеспособности организации, прибыли, рентабельности и других показателей эффективности деятельности принадлежит оборотному капиталу. По своей экономической природе оборотный капитал - это денежные средства, авансированные в целях обслуживания текущей производственно-коммерческой деятельности предприятия и призванные обеспечить непрерывность и ритмичность его деятельности.[1]

Схематично представим структуру активов и пассивов предприятий представлена на рис. 1.

|

А К Т И В Ы |

Основные (фиксированные, постоянные – нематериальные активы, земля, здания и сооружения, оборудование, другие основные средства и вложения; труднореализуемые) |

||

|

Оборотные (текущие, то есть все остальные активы баланса) средства |

Медленнореализуемые (запасы готовой продукции, сырья и материалов) |

||

|

Быстрореализуемые (дебиторская задолженность, средства на депозитах) |

|||

|

Наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги) |

|||

|

П А С С И В Ы |

Собственные |

Постоянные |

|

|

Заемные |

Долгосрочные кредиты и займы |

пассивы |

|

|

Краткосрочные кредиты и займы |

Краткосрочные (текущие) пассивы |

||

|

Кредиторская задолженность |

|||

|

Часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде |

|||

Рисунок 1 - Схема активов и пассивов

Задачами анализа состояния и эффективности использования оборотных средств организации являются [2]: определение объема оборотных средств, необходимых дли обеспечения непрерывности хозяйственной деятельности организации; обеспечение сохранности оборотных средств, т.е. выявление и сведение к минимуму потерь оборотных средств.[3]

Проведем анализ имущества и источников его формирования ООО «Агрозащита».

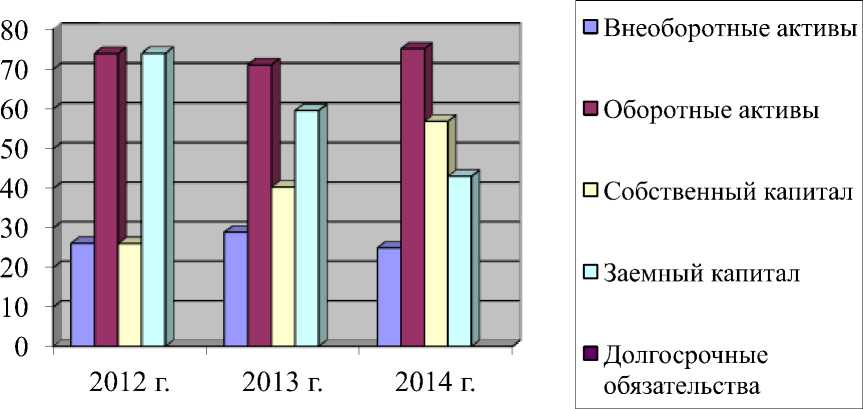

Анализируя таблицу 1 можно сделать вывод, что активы предприятия возросли в 2013 году по сравнению с 2012 годом. Рост отмечается в структуре внеоборотных активов – на 49,88% в 2013 году по сравнению с 2012 годом и на 1,88% в 2014 году по сравнению с 2013 годом.

Таблица 1 – Анализ актива баланса ООО

|

АКТИВ |

Годы |

Темп роста, % |

||||||

|

2012 |

2013 |

2014 |

||||||

|

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

2013 к 2012 |

2014 к 2013 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Имущество – всего |

700296 |

100,00 |

946628 |

100,00 |

1119215 |

100,00 |

135,18 |

118,23 |

|

Внеоборотные активы |

182629 |

26,08 |

273724 |

28,92 |

278879 |

24,92 |

149,88 |

101,88 |

|

Оборотные активы |

517667 |

73,92 |

672904 |

71,08 |

840336 |

75,08 |

129,99 |

124,88 |

|

В том числе: запасы |

415961 |

59,39 |

468786 |

49,52 |

564778 |

50,46 |

112,70 |

120,48 |

|

дебиторская задолженность |

32474 |

4,64 |

64294 |

6,79 |

82878 |

7,41 |

197,99 |

128,91 |

|

денежные средства |

24232 |

3,46 |

43286 |

4,57 |

52670 |

4,71 |

178,63 |

121,68 |

Оборотные активы имеют тенденцию к росту – на 29,99% в 2013 году по сравнению с 2012 годом и на 24,88% в 2014 году по сравнению с 2013 годом.

В целом динамика совокупных активов предприятия характеризуется увеличением оборотных активов в 2014 году на 167432 руб., что составляет 124,88 % от показателей 2013 г.

Для наглядности представим данные актива и пассива ОООв виде диаграммы (рисунок 2).

Рассмотрим показатели эффективности хозяйственной деятельности

ООО(таблица 2), для этого используем данные финансовой отчетности предприятия за 2012 - 2014 годы.

Таблица 2 - Производственный потенциал ООО за 2012 –2014 годы

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Абсолютное отклонение (+,-) |

Темп роста,% |

||

|

2013г.-2012г. |

2014г-2013г. |

2013г./ 2012г. |

2014г/ 2013г. |

||||

|

Выручка от реализации продукции, тыс.руб. |

5672 |

4935 |

2543 |

-737 |

-2392 |

87,0 |

51,5 |

|

Полная себестоимость, тыс.руб. |

4972 |

4393 |

2138 |

-579 |

-2255 |

88,4 |

48,7 |

|

Коммерческие расходы, тыс.руб. |

684 |

458 |

- |

-226 |

-458 |

66,9 |

- |

|

Прибыль от продаж, тыс.руб. |

16 |

84 |

405 |

68 |

321 |

5,2 раз |

8,8 раз |

|

Прибыль до налогообложения, тыс. руб. |

109 |

318 |

377 |

209 |

59 |

2,9раз |

1,2 раз |

|

Чистая прибыль, тыс. руб. |

26 |

242 |

285 |

216 |

43 |

9,3 раз |

117,8 |

|

Средняя стоимость основных фондов, тыс. руб. |

132423 |

154074 |

172502 |

21651 |

116,35 |

18428 |

111,96 |

|

Фондоотдача, руб. |

0,04 |

0,03 |

0,01 |

-0,01 |

-0,02 |

- |

- |

|

Фондоемкость, руб. |

23,35 |

31,22 |

67,83 |

7,87 |

36,61 |

- |

- |

Анализируя таблицу 3, можно сделать следующие выводы: выручка от реализации продукции в 2013 году снизилась по сравнению с 2012 годом на 87%, в 2014 году так же снизилась по сравнению с 2013 годом на 51,5%. Снижение выручки отчасти можно объяснить снижением объема продажи товаров.

С целью снижения дебиторской задолженности предприятия можно предложить следующие мероприятия: исключение из числа партнеров предприятий с высокой степенью риска; периодический пересмотр предельной суммы кредита (снизить сумму кредита). Мероприятия по работе с дебиторами могут включать: телефонные переговоры; выезды к контрагентам; проработка возможностей обращения в арбитраж.

Список литературы Управление оборотными активами хозяйствующего субъекта

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации. -М.: Финансы и статистика, 2013. -710 с.

- Экономика торгового предприятия./Под ред. С.Н. Лебедевой. -Мн.: Новое знание, 2012. -240 с.

- Финансовый менеджмент. Управление финансами предприятия: Е. Ф. Тихомиров -Санкт-Петербург, Академия, 2013.-384 с.

- Внедрение менеджмента знаний в инновационную деятельность организаций/Ершова И.Г., Андросова И.В./Гуманитарные, социально-экономические и общественные науки. 2014. № 8. С. 282-284.

- Целеполагание в управлении социально-экономическим развитием региона/Вертакова Ю.В., Ершова И.Г., Кузьбожев Э.Н./Известия Юго-Западного государственного университета. 2001. № 6. С. 152-162

- Влияние глобализации на развитие российской системы образования/Ершова И.Г./В сборнике: Актуальные вопросы развития современного общества материалы Международной научно-практической конференции: в 2-х томах. Ответственный редактор Горохов А.А. 2011. С. 180-181.

- Проблемы поставки оборудования для строительной отрасли/Посохов А.И./Исследование инновационного потенциала общества и формирвоание направлений его стратегического развития: сборник научных статей 5-й международной научно-практической конференции (29-30 декабря 2015 г.) Юго-Зап. гос. ун-т. -Курск, 2015. -с. ЗАО «Университетская книга», в 2-х томах. Том 2-й.-с. 134-136.

- Особенности проектного управления в органах государственной власти/Козьева М.С. Ершова И.Г./Современные тенденции развития менеджмента и государственного управления. Материалы межрегиональной научно-практической конференции (27.01. 2016 г.)/Под ред. д.э.н. А.В. Полянина. -Орел: Изд-во ОФ РАНХиГС, 2016. -С. 82-85.

- Формирование основ современной налоговой системы/Девятилова А.И./Актуальные вопросы налогообложения, налогового администирования и экономической безопасности: сб. науч. ст. региональной науч.-практ. конф., посвященной 25-летию ФСН Росссии, 29 октября 2015 г.//Юго-Зап. гос. ун-т. -Курск, 2015. -с. 348-352