Управление оборотными активами организации

Автор: Окорокова О.А., Мальнев В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-3 (25), 2016 года.

Бесплатный доступ

В статье рассматривается управление оборотными активами как основополагающий фактор развития организации. Обозначается сущность оборотных активов. Исследуются способы управления оборотными активами и перспективы развития организации в зависимости от оборачиваемости оборотных средств.

Организация, оборотные активы, финансы

Короткий адрес: https://sciup.org/140120898

IDR: 140120898

Management of current assets of the organization

The article deals with the management of current assets as a fundamental factor in the development of the organization. Represented by the essence of current assets. Investigate ways to manage current assets and prospects of development of the organization, depending on the turnover of working capital.

Текст научной статьи Управление оборотными активами организации

Современная фаза глобального финансового кризиса отчетливо обозначает резкое возрастание роли и значения оборотных средств организации как одной из важнейших в финансовом плане составных частей его имущества. Состояние и уровень эффективности использования оборотных активов теперь становится одним из основных условий финансово успешной деятельности организации. Иными словами, обострение финансового кризиса теперь уже напрямую определяет иные условия выработки политики управления оборотными активами и одновременно актуализирует проблематику определения оптимального уровня инвестиций в оборотный капитал и, как следствие, указывает направления выбора стратегии их финансирования.

Резкий подъем темпов инфляции, падение уровня финансовоплатежной дисциплины, сокращение до критически малых объемов оборотных средств и другие негативные следствия финансового кризиса вынуждают предприятия менять свою финансовую политику по отношению к оборотным средствам, искать новые источники их финансирования, на ходу решать проблемы эффективности использования оборотных средств. Очевидно, что в сложившихся финансово нестабильных условиях определение оборотных средств, как авансированных денежных средств в создаваемые текущие запасы для поддержания непрерывности производственного и торгового процессов теперь уже не раскрывает объемного экономического содержания данной категории. В этой связи, несомненно, актуализируется и необходимость уточнения основных принципов организации управления и анализа оборотных средств, не только поддержания их на экономически достаточном уровне, но и определения оптимального уровня инвестиций в оборотный капитал.

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности. Исходя из этого эффективное управление оборотными средства возможно лишь на основе всестороннего анализа и планирования всех финансовых ресурсов – потенциальных и актуальных источников финансирования формирования и пополнения оборотных средств.

Эффективное управление оборотными активами имеет для компании важное значение по следующим причинам:

-

1. Величина оборотных средств у многих компаний составляет свыше половины всех ее активов.

-

2. Оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании.

-

3. Решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, по сравнению с другими управленческими процессами, большего количества времени. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств.

-

4. Правильное управление оборотными активами позволит

максимизировать норму прибыли и минимизировать коммерческий риск.

В практике организации, управления и анализа оборотные средства группируется по следующим признакам:

-

1. Функциональная роль в процессе производства и товарного обращения – деление оборотных средств на оборотные производственные фонды и фонды обращения.

-

2. С позиций организации и управления – деление их на нормируемые и ненормируемые оборотные средства.

-

3. По источникам пополнения и формирования - собственный и заемный оборотный капитал.

-

4. По степени ликвидности - абсолютно ликвидные, быстро

-

5. По материально-вещественному содержанию – это запасы (материалов, готовой продукции, товаров), дебиторская задолженность (или средства в расчетах), денежные средства[1].

реализуемые и медленно реализуемые оборотные средства.

Как известно, одним из основополагающих принципов организации и управления оборотными средствами является их нормирование. На практике осуществление данного принципа позволяет выявить экономически обоснованный как совокупный объем оборотных средств, так и собственных и таким образом обеспечить финансово необходимые условия для поддержания и развития производственного и торгового процессов. Фундаментальным принципом рациональной организации и управления оборотными активами принято считать и использование их строго по целевому назначению. Это касается, прежде всего, наиболее ликвидной части оборотных средств. Деформация данного принципа разнообразными путями - отвлечением из хозяйственного оборота авансированных оборотных средств, непредвиденными потерями и убытками, длительными заморозками денежных средств в дебиторской задолженности, оплатами завышенных банковских процентов по кредитам и займам – неизбежно приводит к критическим потерям объемов оборотных средств, срывам в общей цепи финансовых расчетов.

Также одним из важнейших принципов организации оборотных средств является достижение высокого уровня эффективности их использования, обеспечения элементарной сохранности и повышения скорости их оборачиваемости. В этом же ряду, как следствие реализации данного принципа, позиционируется и систематический, непрерывный контроль за сохранностью и эффективностью использования оборотных средств[2].

В основе организации управления оборотными средствами должны лежать следующие ключевые принципы совершенствования управления:

-

1. Для управления оборотными средствами всегда требуются координация деятельности организации с изменениями внешних финансовых факторов.

-

2. Совершенствование управления оборотными средствами - процесс непрерывный. Это связано как с постоянным изменением внешних условий,

-

3. Управление оборотными средствами тесно связано с управлением рисками как финансовыми, так и операционными. Это, с одной стороны, позволяет использовать механизмы риск-менеджмента в управлении оборотными средствами, а с другой - требует учитывать дилемму «больший доход - больший риск» при выборе решений.

так и с периодическими изменениями индикаторов эффективности использования оборотных средств, на которые могут влиять менеджмент и выработанная стратегия развития предприятия.

Структура управления оборотными средствами может быть, как нам представляется, отражена графически следующим образом (рисунок 1).

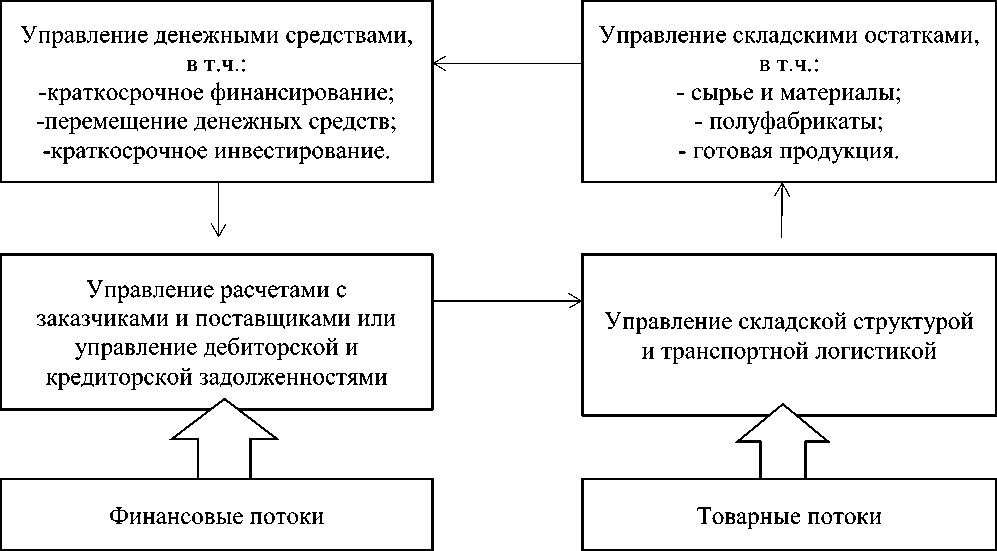

Рисунок 1 – Структура управления оборотными средствами

Деление задачи управления оборотными средствами на блоки производится для упрощения поиска решений и для последующего распределения ответственности и мер стимулирования по подразделениям организации, однако управленческой ценностью обладает лишь общее решение на уровне организации в целом. Наилучшее решение для управления оборотными средствами в целом, как правило, может быть совокупностью наиболее эффективных вариантов для управления отдельными блоками приведенной схемы. Вместе с тем, учитывая крайне негативные последствия глобального финансового кризиса, считаем, что наиболее актуальными и финансово значимыми решениями в области управления оборотными средствами, будут решения, локализованные в рамках финансовых потоков[3].

Учитывая, что организация, управление и анализ оборотных активов являются фундаментальными в решении проблем подъема уровня эффективности их использования, оптимизации структуры источников их пополнения, считаем возможным графически представить организацию оборотных средств в виде следующей последовательности (рисунок 2).

Определение состава и структуры оборотных средств

Установление потребности организациив оборотных средствах

Определение источников формирования оборотных средств

Распоряжение и маневрирование оборотными средствами

Остветсвенность за сохранность и эффективность использования оборотных средств

Рисунок 2 – Последовательность организации оборотных средств

Недостаточные объемы оборотных средств, неэффективное их использование, падение скорости их оборачиваемости оказывают негативное влияние, прежде всего, на уровень финансовой устойчивости предприятия. Здесь наибольшее значение имеют не абсолютные объемы оборотных средств, а их относительные размеры. В частности, финансово критическое значение имеет соотношение их объемов с объемами краткосрочных обязательств – краткосрочных кредитов и займов и кредиторской задолженности.

Для улучшения организации и учета оборотных средств на предприятии разрабатывают политику управления оборотными средствами. Она представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных средств, реализации и оптимизации структуры источников их финансирования. Политика управления оборотными средствами организации разрабатывается по следующим основным этапам:

-

1. Анализ оборотных средств организации в предшествующем периоде.

-

2. Определение принципиальных подходов к формированию оборотных средств организации.

-

3. Оптимизация объема оборотных средств.

-

4. Оптимизация соотношения постоянной и переменной частей оборотных средств.

-

5. Обеспечение необходимой ликвидности оборотных средств.

-

6. Обеспечение повышения рентабельности оборотных средств.

-

7. Обеспечение минимизации потерь оборотных средств в процессе их использования.

-

8. Формирование принципов финансирования отдельных видов оборотных средств.

-

9. Формирование оптимальной структуры источников финансирования оборотных средств.

Таким образом, одной из главных задач управления оборотными средствами становится анализ и оценка динамики их изменений в соотношении с краткосрочными обязательствами.

Список литературы Управление оборотными активами организации

- Радченко В. М., Морозова Н. А. Управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования//Концепт. -2015.

- Бланк И.А. Энциклопедия финансового менеджера. Том 2. Управление активами и капиталом предприятия/И.А. Бланк. -М.: Издательство «Омега-Л», 2008. -448 с.

- Финансы организаций (предприятий): Учебник/М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай. -Изд. испр. -М.: ИНФРА-М, 2012. -575 с.

- Управление оборотными активами: логистический подход: Монография/И.В. Бабенко, С.А. Тиньков. -М.: ИНФРА-М, 2011. -168 с.

- Окорокова О. А. Управление рисками, риск-менеджмент в корпорации/О. А. Окорокова, Ю. С. Чубова//Экономика и социум. 2014. -№ 4-4 (13). -С. 190-193.

- Улыбина Л.К. Характерные особенности регионального финансового рынка и основные проблемы в обеспечении доступности финансовых услуг/Л.К. Улыбина, С.А. Федоренко//Экономика и предпринимательство -2015 -№12-3(65-3) -С.335-338.