Управление основными фондами предприятия

Автор: Стукова Ю.Е., Султанова Я.Т.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140114077

IDR: 140114077

Текст статьи Управление основными фондами предприятия

Одним из важнейших факторов увеличения объёма производства продукции на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий является центральным звеном в период совершенствования рыночной экономики в России. От того, какой подход будет выбран к решению данной проблемы, зависит финансовое состояние организации в целом и ее конкурентоспособность на рынке.

Анализ повышения эффективности производства является одной из актуальных тем, так как он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению новой техники и технологии производства, предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Поэтому проведение комплексного, экономико-статистического анализа наличия и использования основных производственных фондов позволяет выявить пути повышения экономической эффективности их использования в рыночных условиях.

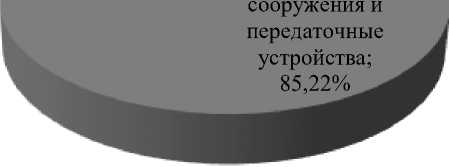

В результате проведенного исследования, было выявлено, что среднегодовая стоимость основных производственных фондов в отчетном году по сравнению с базисным уменьшилась на 32,29 %. В 2012 г. среднегодовая стоимость основных производственных фондов составила 37875 тыс. руб., что на 87,99 % меньше, чем в 2013 г. Это связано с тем, что в 2012 году машинно-тракторный парк не обновлялся в достаточном количестве. Динамика основных фондов предприятия показывает, что в 2013 году по сравнению с 2011 г. идет уменьшение активной части основных производственных фондов на 72,9 % (рисунок 1).

Машины и Транспортные Произво

оборудование; средства; 4,94%

8,43% — I

дственный и хозяйственный инвентарь; 0,73%

Многолетние насаждения; 0,68%

Здания,

Рисунок 1 – Структура основных производственных фондов за 2013 год

Если рассматривать отдельные группы пассива основных производственных фондов, то в целом происходит снижение стоимости пассива. Только многолетние насаждения остаются без изменения и составляют 128 тыс. руб. как в отчетном, так и в базисном году.

Анализ состояния основных фондов показывает, что имущество предприятия находится в хорошем состоянии (таблица 1). Об этом свидетельствует коэффициент годности, который увеличивается до 0,954 в

2013 г. Коэффициент обновления в 2011 г. составляет 0,003, а в 2013 г. составляет 1,023, что свидетельствует о том, что предприятие в 2013 г. вкладывает гораздо больше средств в основные фонды. Отклонение по сроку обновления составило – 588,35. Соотношение коэффициентов поступления, выбытия не оптимально, что не может обеспечить предприятие на долгие годы работоспособными основными фондами. Доля основных фондов, выбывших из производства, составила в 2013 году 54,3 %. Наблюдаем значительное отклонение в коэффициенте поступления, которое составило 1,02, а это значит, что в 2013 году произошел рост и поступление единиц техники за счет обновления.

Таблица 1 – Данные о движении и техническом состоянии основных фондов

|

Наименование показателя |

Уровень показателя |

||

|

2011 год |

2013 год |

Отклонение(±) |

|

|

Коэффициент обновления |

0, 003 |

1,023 |

1,02 |

|

Срок обновления |

588,788 |

0,053 |

- 588,735 |

|

Коэффициент выбытия |

0,519 |

0,457 |

- 0,062 |

|

Коэффициент прироста |

-1,074 |

0,988 |

2,072 |

|

Коэффициент износа |

0,400 |

0,046 |

- 0,354 |

|

Коэффициент годности |

0,600 |

0,954 |

0,354 |

|

Коэффициент роста |

0,482 |

18,403 |

17,921 |

|

Коэффициент поступления |

0,003 |

1,023 |

1,02 |

Изучив показатели наличия и использования основных производственных фондов, выявили, что фондоёмкость в 2011 году составляла 1,085, то есть стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции равна 1 рубль 8 копеек. В 2013 году эта величина составила – 0,671. Это означает, что стоимость основных производственных фондов, приходящихся на один рубль произведённой продукции, равна 67 копеек.

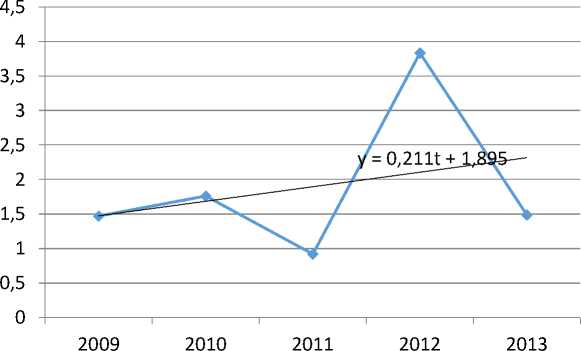

Фондоотдача в среднем за 5 лет фондоотдача составила 1,895 тыс.руб., ежегодно она увеличивалась на 0,005 тыс.руб. или в 1,004 раза, или на 4 %. Значение 1 % прироста в среднем за исследуемый период составило 0,012%.

Отсюда следует, что среднее значение фондоотдачи за период 2009– 2013 гг. составило 1,895 тыс.руб. (рисунок 2). При этом происходило её увеличение в среднем на 0,211 тыс.руб.

— ♦ —Фактическое значение

фондоотдачи, тыс. руб.

Линейная (Фактическое значение фондоотдачи, тыс. руб.)

Рисунок 2 – График теоретического выравнивания фондоотдачи

Анализ влияния использования средств труда на объём выручки от реализации продукции показал, что фондоотдача увеличилась на 0,57 или на 57% в отчетном году по сравнению с базисным, выручка от продажи в 2013 году по сравнению с 2011 годом увеличилась на 7485 тыс. руб. (таблица 2).

Таблица 2 – Влияние использования средств труда на объём выручки от реализации продукции

|

Показатель |

2011 г. |

2012 г. |

Влияние факторов в 2012 г. |

2013 г. |

Влияние факторов в 2013 г. |

|

Выручка от продажи продукции, тыс.руб. |

100354 |

149367 |

х |

107839 |

Х |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

105154,5 |

37875,0 |

х |

71201,0 |

Х |

|

Фондоотдача |

0,921 |

3,832 |

х |

1,491 |

Х |

|

Общее изменение выручки от продажи, тыс.руб. |

х |

х |

49013 |

х |

- 41528 |

|

в том числе за счет изменения: |

|||||

|

- среднегодовой стоимости основных средств |

х |

х |

-61964,4 |

х |

127705,2 |

|

- фондоотдачи |

х |

х |

110254,1 |

х |

- 166681,5 |

|

Итого общая величина факторов |

х |

х |

48289,8 |

х |

- 38976,3 |

Общее изменение выручки от продажи в 2012 году увеличилось 49013 тыс. руб., а в 2013 году снизилось на 41528 тыс. руб. В том числе за счет изменения среднегодовой стоимости основных фондов в 2012 году снизилась на 61964,4 тыс. руб., а в 2013 году увеличилась на 127705 тыс. руб. А также за счет фондоотдачи: в 2012 году изменение составило 48289,8 тыс. руб. в сторону увеличения, а снижение произошло в 2013 году на 166681,5 тыс. руб. Итого общая величина факторов составила в 2012 году 48289,8 тыс. руб., а в 2013 году составила (- 38976,3) тыс.руб.

С целью повышения качества управления и эффективности использования основных производственных средств специалистами предлагаются следующие рекомендации:

-

- освобождение от излишнего оборудования и других основных средств путем их продажи или сдачи в аренду;

-

- своевременное и качественное проведение ремонтов;

-

- повышение уровня квалификации обслуживающего персонала;

-

- своевременное обновление основных средств с целью недопущения чрезмерного морального и физического износа;

-

- повышение коэффициента сменности работы предприятия (если это экономически целесообразно);

-

- улучшение качества подготовки сырья и материалов к процессу производства;

-

- повышение уровня механизации и автоматизации производства;

-

- повышение уровня концентрации, специализации и комбинирования производства;

-

- внедрение новой техники и прогрессивной технологии (малоотходной, безотходной, энерго- и топливосберегающей);

-

- совершенствование организации производства и труда с целью сокращения потерь рабочего времени и простоев машин и оборудования и т.д.

"Экономика и социум" №3(16) 2015