Управление политикой коммерческого банка на рынке кредитования

Автор: Купри А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140112165

IDR: 140112165

Текст статьи Управление политикой коммерческого банка на рынке кредитования

Купри А.А.

магистрант 2го курса

Кубанский Государственный университет

Россия, г. Краснодар УПРАВЛЕНИЕ ПОЛИТИКОЙ КОММЕРЧЕСКОГО БАНКА НА

РЫНКЕ КРЕДИТОВАНИЯ

По мере становления рыночных отношений расширяется спрос на банковские услуги. Появление многообразия форм собственности, характерного для рыночной экономики, создает дополнительный спрос на услуги коммерческих банков и предполагает необходимость существования такой финансово-кредитной системы, при которой банковские услуги предлагались бы физическим и юридическим лицам различными банками на конкурентной основе.

Управление кредитным процессом заслуживает особого внимания, потому что от его качества зависит успех работы банка. Среди многообразия возможных вариантов использования денежных средств деятельность банкиров по выдаче ссуд играет главную роль в процессе размещения кредитов. Кредит может привести к безвозвратным потерям банка в тех случаях, когда фирмы-заемщики не в состоянии возвратить кредит с процентами. Подобное происходит при непродуктивном расходовании ссуженных денежных средств. Непогашение ссуды в срок может быть следствием допущенных ошибок в планировании расходования денежных средств, либо следствием осуществления непредвиденных и непредусмотренных платежей. Банкиры хорошо справляются со своими функциями по выдаче ссуд в том и только в том случае, если они безошибочно оценивают результаты предполагаемого использования ссуд.

Особую актуальность в настоящее время имеет направление кредитования коммерческим банком юридических лиц, так как именно предприятия, являются основой развития экономики страны. И грамотно построенная политика кредитования юридических лиц, позволит банку повысить результативность своей деятельности.

При разработке и формировании кредитной политики любого коммерческого банка должен учитываться ряд факторов, которые имеют непосредственное влияние на деятельность банка. Классификация данных факторов представлена на рисунке 1.

Рисунок 1 – Классификация факторов, влияющих на формирование кредитной политики банка

Макроэкономические факторы влияют на успешное формирование и развитие кредитной политики коммерческого банка. К ним относятся:

– экономическая ситуация в стране в целом (финансовая политика, денежно – кредитная политика, инфляция и т.д.);

– тенденции развития экономики страны;

– уровень развития и состояние денежного рынка страны.

Важность данных факторов обуславливается не способностью банков непосредственно воздействовать и управлять ими, поэтому банки должны максимально приспособить к ним свою кредитную политику.

Экономическая ситуация в стране в целом оказывает определяющее влияние на всю финансово-банковскую систему, а также определяет направления государственной денежно-кредитной политики.

Региональные и отраслевые факторы. К этим факторам относятся:

– потенциальные и экономические особенности региона, в котором работает банк;

-

– состав клиентов и потребность их в кредите;

-

– наличие банков - конкурентов и их кредитная политика.

В состоянии экономики региональные различия всегда очень заметны, тем более в такой огромной стране как Россия. В Центральном регионе, в особенности в Москве, сосредоточена подавляющая доля всех финансовых ресурсов страны, в то время как испытывают недостаток в них периферийные регионы. В таких регионах острее проявляются безработица, снижение уровня жизни населения, спады производства. Поэтому большинство небольших городов часто зависят от состояния дел на нескольких крупных предприятиях, на которых работает практически все местное население. Всё это имеет большое влияние для формирования клиентурной базы коммерческих банков, а также возможности привлечения средств и кредитования.

Внутрибанковские факторы. Данные факторы определяют качество управления банком, к ним относят:

-

– квалификацию и опыт работы персонала банка;

-

– обеспеченность персонала банка необходимой информацией и рабочими материалами;

-

– подготовка банковского персонала работать с разными категориями заемщиков;

-

– процентную политику банка в области выдаваемых кредитов;

-

– потенциальных и уже существующих заемщиков банка;

-

– внутренний контроль, разработка внутрибанковских нормативных документов по кредитованию;

-

– управление кредитными рисками;

-

– управление кредитным портфелем.

Помимо влияния вышеуказанных факторов на формирование кредитной политики банка, для банковского сектора присущи определенные проблемы. Так с конца 2011 года банковский сектор начал испытывать локальные трудности с ликвидностью, которые решались, в основном, за счет наращивания ставок по депозитам и привлечения средств Банка России и Минфина [2].

Одним из значимых факторов сдерживания рынка кредитование стало снижение прозрачности бизнеса заемщиков. Непрозрачность и ранее занимала верхние строки в списке проблемных факторов, но из-за плохо продуманной фискальной политики ситуация сильно усугубляется.

Банкирами выделены три блока проблем:

-

- плохое качество залогового обеспечения;

-

- введение обязательной регистрации залога движимого имущества;

-

- резервирование.

Стоит отметить, что перспективы развития банковского сектора Российской Федерации, оцениваются экспертами достаточно умеренно. В частности эксперты рейтингового агентства «Эксперт РА» отмечают следующее «Развитие банковского сектора в 2015 году в значительной степени будет определяться динамикой цен на нефть». Базовый сценарий «Эксперт РА» предполагает среднегодовую цену на нефть 50 долларов за баррель. В рамках негативного сценария ожидается заметное снижение цены на нефть: ее среднегодовое значение составит около 35 долларов за баррель. Позитивный сценарий базируется на предпосылке об умеренном восстановлении цен на нефть (среднегодовой уровень – 65 долларов за баррель).

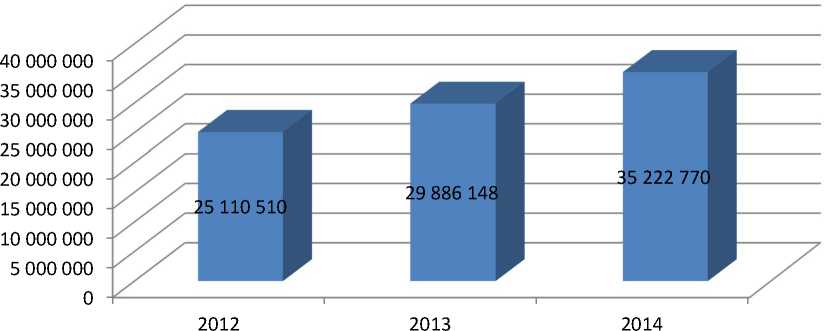

По данным государственной службы статистики общий объем кредитов, депозитов и прочих размещенных средств банками Российской Федерации в 2013 году составил 29 886 148 млн. руб., что на 4 775 638 млн. руб. больше, чем в 2012 году. При этом темп роста составил 119 %. В 2014 году рассматриваемый показатель составил 35 886 148 млн. руб., что на 5 336 622 млн. руб., больше чем в 2013 году. Динамика показателей кредитов, депозитов и прочих размещенных средств банками РФ в период 2012-2014 гг. представлена на рисунке 2.

Рисунок 2 - Динамика показателя кредитов, депозитов и прочих размещенных средств банками РФ в период 2012-2014, в рублях.

На представленном рисунке видно, что в период 2012 -2014 объем кредитов, депозитов и прочих размещенных средства банками РФ стабильно увеличивался, что положительным образом характеризует данное направление деятельности отечественного банковского сектора.

В 2013 году физическим лицам было предоставлено кредитов, депозитов, и прочих размещенных средств на сумму 9 518 505 млн. руб., что на 2 213 715 млн. руб. больше, чем в 2012 году. Темп роста при этом составил 130 %. В 2014 году рассматриваемый показатель составил 11 038 528 млн. руб., что на 1 520 023 млн. руб. больше, чем в 2013 году. При этом темп роста составил 115 %.

Юридическим лицам в 2013 году было предоставлено кредитов, депозитов т прочих размещенных средств на сумму 18 572 555 млн. руб., что на 2 308 996 млн. руб. больше, чем в 2012 году. При этом темп роста в данном периоде составил 114 %. В 2014 году рассматриваемый показатель составил 20 778 931 млн. руб., что на 2 206 376 млн. руб. больше, чем в 2013 году. При этом темп роста составил 111 %.

Из всего объема предоставленных кредитов, депозитов и прочих размещенных средств юридическим лицам, на срок до 30 дней в 2013 году было выдано 882 667 млн. руб., что на 241 415 млн. руб. больше, чем в 2012 году. При этом темп роста составил 137 %. В 2014 году рассматриваемый показатель составил 877 249 млн. руб., что на 5 418 млн. руб. меньше, чем в 2013 году. При этом темп снижения составил 99 %.

На срок от 31 до 90 дней в 2013 году было размещено средств на общую сумму 553 485 млн. руб., что на 132 531 млн. руб. больше, чем в 2012 году. При этом темп роста составил 131 %. В 2014 году рассматриваемый показатель составил 569 052 млн. руб., что на 15 567 млн. руб., больше чем в 2013 году. При этом темп роста составил 102 %.

На срок от 91 до 180 дней в 2013 году было размещено 990 598 млн. руб., что на 160 864 млн. руб. больше, чем в 2012 году. При этом темп роста составил 119 %. В 2014 году рассматриваемый показатель составил 952 992 тыс. руб., что на 37 606 млн. руб. меньше, чем в 2013 году. При этом темп снижения составил 96 %.

На срок от 181 дня до 1 года в 2013 году было размещено средств на общую сумму 3 110 321 млн. руб., что на 297 984 млн. руб., больше чем в 2012 году. При этом темп роста составил 110 %. В 2014 году рассматриваемый показатель составил 3 456 095 млн. руб., что на 345 774 млн. руб. больше, чем в 2013 году. При этом темп роста составил 111 %.

На срок от 1 года до 3 лет в 2013 году было предоставлено 4 871 518 млн. руб., что на 36 633 млн. руб. больше, чем в 2012 году. При этом темп роста составил 101 %. В 2014 году рассматриваемый показатель составил 5 187 294 млн. руб., что на 315 776 млн. руб. больше, чем в 2013 году. При этом темп роста составил 106 %.

На срок свыше 3-х лет в 2013 году было предоставлено 7 273 833 млн. руб., что на 1 421 322 млн. руб. больше, чем в 2012 году. При этом темп роста составил 124 %. В 2014 году рассматриваемый показатель составил 8 705 105 млн. руб., что на 1431 272 млн. руб. больше, чем в 2013 году. При этом темп роста составил 119 %.

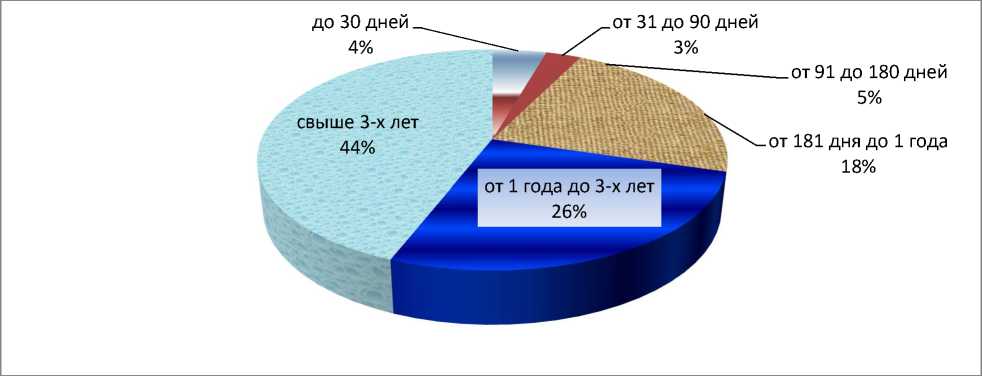

На рисунке 3 представлена структура предоставленных организациям кредитов, депозитов и прочих размещенных средств, в 2014 году, в зависимости от сроков погашения.

Рисунок 3 - Структура предоставленных организациям кредитов, депозитов и прочих размещенных средств банками РФ в 2014 году На представленном рисунке видно, что основную долю предоставленных организациям кредитов, депозитов и прочих размещенных средств, составляют финансовые услуги со сроком погашения свыше 3 лет. Далее прослеживается тенденция уменьшения процентной доли, пропорционально уменьшению срока погашения. Таким образом, можно судить о том, что у организаций наибольшим спросом пользуются, финансовые услуги с длительным сроком погашения.

Также необходимо отметить, что кредитным организациям в 2013 году было предоставлено кредитов, депозитов и прочих размещенных средств на общую сумму 1 795 088 млн. руб., что на 252 957 млн. руб. больше, чем в 2012 году. При этом темп роста составил 116 %. В 2014 году рассматриваемый показатель составил 3 405 311 млн. руб., что на 1 610 223 млн. руб. больше, чем в 2013 году. При этом темп роста составил 189 %.

По результатам проведенного анализа необходимо отметить, что в период 2012-2014 гг. значительно возросли объемы размещенных средств банками РФ, наибольшая доля приходится на размещенные средства со сроком возврата свыше 3 лет. При этом основную долю данных средств составляют кредиты юридическим лицам, что свидетельствует о достаточно хорошо развитом данном сегменте банковской деятельности в Российской Федерации.

Управление кредитным процессом заслуживает особого внимания не только на уровне отдельно взятого банка, но и на уровне всей банковской системы. Объем кредитования в России растет, однако этот рынок по-прежнему недостаточно развит по сравнению с рынками западных стран.

По мере развития в России системы кредитования значительно расширяется роль и значение инфраструктуры кредитных процессов. Она действует во всем мире, дополняя деятельность кредитных учреждений, ее цель - минимизация рисков и повышение доходности кредитной деятельности. В ее состав входит ряд организаций и структур, в том числе система обмена информацией, бюро кредитных историй, коллекторские агентства, страховые и факторинговые компании. Россия сегодня находится на начальном этапе формирования этой инфраструктуры, для ее развития необходимо создать законодательную основу, чтобы организации инфраструктуры действовали в правовом поле.

Список литературы Управление политикой коммерческого банка на рынке кредитования

- Абдыкалиева Ж.Ш. Управление дебиторской задолженностью и кредитная политика.//Современные тенденции в экономике и политике: новый взгляд -2013, № 18, с. 107 -111.

- Картуесов А.И., Камешков Н.В., Волков С.А Кредитование малого и среднего бизнеса в России//Банковское дело. 2012, № 6, с. 31-38.

- Кузнецов С.В. Проблемы и инструменты урегулирования ссудной задолженности//Банковское кредитование. 2012. №5. С.23-28.

- www.gks.ru -официальный сайт государственной службы статистики