Управление потребительским кредитованием физических лиц в ОАО «Россельхозбанк»

Автор: Сираева Р.Р., Резяпова Г.З.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110159

IDR: 140110159

Текст статьи Управление потребительским кредитованием физических лиц в ОАО «Россельхозбанк»

Современное общество предлагает много возможностей для улучшения благосостояния граждан. Одна из них - потребительский кредит.

По сути своей потребительский кредит это выход из многих финансовых затруднениий, скажем иначе это практически «совпадение желаний и возможностей».

Для банка же потребительский кредит это дополнительное привлечение денежных средств населения. Поэтому является одним из самых распространенных видов банковских операций в большинстве развитых стран. Кроме того сфера действия потребительского кредита намного шире, чем только покупки товаров длительного пользования, таких как автомашины, бытовая техника и т. п.

Актуальность данного исследоввания обусловлено тем, что направление потребительского кредитования довольно давно является весьма популярным как среди банков, так и среди их клиентов-потребителей-граждан. Обе стороны находятся в выигрыше. Во-первых, покупатель доволен возможностью купить именно то, что он хочет в данный момент. Во-вторых, для банков же потребительское кредитование является важным источником получения немалых достаточно стабильных процентных доходов.

В последние годы спрос на этот вид кредита у населения растет. Этому способствует ряд факторов, среди которых можно отметить:

-

- стабильное состоние экономики дает чувство уверенности в завтрашнем дне;

-

- на данный момент наеление оправилось после кризиса и отмечается улучшение их благосостояния;

-

- накопление денег постепенно уходит в прошлое, ведь их «съедает» инфляция.

Потребительский кредит зачастую относится к наиболее прибыльным кредитам, которые может выдать банк. Однако банковские услуги, нацеленные на потребителей, могут быть также одними из наиболее дорогостоящих и рискованных банковских услуг, поскольку финансовое положение отдельных физических лиц и семей может быстро измениться вследствие болезни или потери работы. Поэтому управление потребительскими кредитами должно осуществляться с осторожностью и учетом тех особых проблем, которые с ним связаны. Кредитный инспектор анализирует платежеспособность заемщика, его финансовое состояние, характер и стабильность его доходов, цель кредита. Ведь банк берет на себя риски и несет убытки от недобросовестных клиентов, которые в должное время не возвращают ссуду. Одним из положительных факторов, увеличивающих вероятность получения банковского кредита, выступает право собственности на дом или на любую недвижимость, например, участок земли или здание. Даже если подобное имущество не выступает в качестве обеспечения кредита, оно свидетельствует о стабильности и наличии навыков управления денежными средствами. Предоставление поручителей, которые, в случае невозврата кредита заемщиком, будут обязаны выплатить всю сумму кредита и проценты по нему, также увеличивает вероятность одобрения кредита банком. Таким образом банки застраховывают себя от невозврата кредита [1].

ОАО «Россельхозбанк» - государственный специализированный сельскохозяйственный агробанк, 100 % акций в собственности

Правительства России. Начал свою работу в 2000 г. указом Президента РФ В. В. Путина от 15 марта 2000, для поддержки и развития сельского хозяйства и агродеятельности в России. Лицензия ЦБ РФ № 3349 от 13 июня 2000.

В настоящее время ОАО «Россельхозбанк» устойчиво входит Топ-5 российских банков по основным показателям деятельности:

-

- 1-е место в кредитовании сельского хозяйства и АПК;

-

- 2-е место в России по размеру банковской сети;

-

- 4-е место по размеру собственного капитала;

-

- 5-е место по размеру активов.

ОАО «Росельхозбанк» ведет активную работу по кредитованию не только сельского хозяйства и АПК, но таже предлагает различные виды потребительких кредитов, которые различаются по целям получения кредита и по процентнм ставкам. Например, для заемщиков в пенсионном возрасте открыт кредит «Пенсионный».

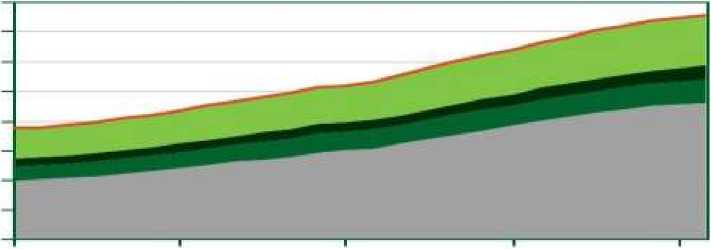

Кредитование населения, млрд. руб.

«ООО

7 О О о 6 0 0 0

5 О О О

4 00 0 3000 3 000 1 000 о

>апп 3 0 1 1 и юл ।. >1ки 20 1 2 и юл i, я и в 2 О 1 3

IM^^HB Ипотечные? ссуды

^М^М >Кнлисцныс ссуды [кроме ипотечных ссуд) 1^^^Ш Автокредиты

Иные потреб и тел некие ссуды

-^^^^— Задолженность» по ссудам физ лицам, нее со

В течение 2011-2012 гг. в России наблюдался бум кредитования, который достиг своего апогея в середине 2012-го. (см. рис. 1). Во II кв. 2012 г. темпы роста потребительского кредитования в реальном выражении (с учетом инфляции) достигли 41% (51% в номинальном), рост ипотечных кредитов в реальном выражении достиг 29% , реальные располагаемые доходы увеличились на 6,6%. На данное время этот показатель продолжает расти.

Росту кредитования способствовали относительно низкие в сравнении с кризисными значениями ставки.

Основную долю кредитного портфеля банка традиционно составляют кредиты, предоставленные корпоративным заемщикам. По состоянию на 01.01.2014 года доля корпоративного кредитного портфеля составила 80,6% от общего портфеля. Размер корпоративного кредитного портфеля банка составила 1026,4 млрд. руб., увеличившись на 13,2% (119,4 млрд. руб.)

ОАО «Росельхозбанк» до 247 млрд. рублей увеличил портфель кредитов, выданных физическим лицам, что на 49 млрд. руб. или 25% выше показателей на начало 2013 года.

В структуре процентных доходов банка традиционно преобладают доходы по кредитам юридическим и физическим лицам, доля которых в 2013 году увеличилась до 86,9%, против 86,0% в 2012 году. Чистая прибыль после уплаты налогов достигла 1,0 млрд. руб.

Таким образом, можно сделать вывод о том, то ОАО «Россельхозбанк» занимает одно из лидирующих мест по объему кредитования физических лиц. Эффективно управляя своими активами и правильно организуя сам кредитный процесс, банк за каждый год увеличивает свои доходы от деятельности в сфере кредитования физических лиц.

Список литературы Управление потребительским кредитованием физических лиц в ОАО «Россельхозбанк»

- Финлей, С. Управление потребительским кредитованием : учебное пособие/С. Финлей.: Гревцов Букс, 2010. -328с.

- Дисбиянова, А. И., Сираева, Р. Р. Анализ финансового состояния. Экономика и социум, 2013. №4-1(9), С.456-459

- Официальный сайт ОАО «Россельхозбанк» -www.rshb.ru