Управление предприятиями на основе процессного подхода

Автор: Чикнайкина В.А.

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 4 (57), 2006 года.

Бесплатный доступ

В статье рассматриваются результаты анализа наиболее частых недостатков структурного подхода к управлению. Выбор процессной системы управления позволит предприятиям уйти от узких решений в сфере реструктуризации, повысить управляемость бизнеса, создать модель процессно-ориентированного партнерства.

Короткий адрес: https://sciup.org/147222261

IDR: 147222261

Enterprises management on the basis of process approach

The results of the analysis of the most frequent disadvantages in the structural approach towards the management are considered in the article. Choice of the process management system will allow enterprises to leave narrow decisions in the sphere of restructuring, increase business management, create the model of process-orientated partnership.

Текст краткого сообщения Управление предприятиями на основе процессного подхода

Процессный подход в России пока не получил такого распространения, как в западном корпоративном секторе. Его внедрение требует пересмотра устоявшихся взглядов на управление иерархической структуры предприятия, ломки стереотипов. Это одна из проблем, с которыми сталкиваются российские предприятия в попытках перехода на процессное управление.

Весьма показательной представляется оценка степени ориентации на бизнес-процессы предприятий пищевой промышленности Республики Мордовия, выявленной в результате анкетирования, проведенного в 2006 г. Это предприятия малого и среднего бизнеса с численностью 300— 500 чел. В анкетировании участвовали по 70 сотрудников различных уровней управления, инженерно-технические работники, рабочие и служащие ОАО «Ламзурь», ОАО «Хлебозавод». ОАО «Консервный завод „Саранский"». Результаты исследования показали, что уровень процессной ориентации невысок. Но в последнее время интерес компаний к совершенствованию своих бизнес-процессов растет. О процессном управлении «для всех» заговорили около 20 лет назад. С каждым годом стоимость процессной инновации в США, Японии, Великобритании и Германии снижается, и процессное управление оказывается все более привлекательным для бизнеса. Вопрос о том, какой идеологии управления придерживаться, перед ведущими западными компаниями уже не стоит. Сегодня речь идет не только о процессном управлении внутри компании, но и о «соединении» ее бизнес-процессов с бизнес-процессами

ЧИКНАЙКИНА Вера Александровна, аспирант кафедры управления качеством Мордовского государственного университета.

клиентов, поставщиков, партнеров по рынку, о так называемом процессно-ориентированном партнерстве1. В основе процессного подхода к управлению организацией лежит выделение бизнес-процессов и управление ими. Последние представляют собой систему взаимосвязанных и взаимодействующих видов деятельности хозяйствующих субъектов. Преимущества процессного подхода проявляются в снижении операционных издержек, сокращении временных затрат на выполнение процедур и повышении точности их исполнения, увеличении скорости реакции на изменения, улучшении использования основных фондов, повышении чувства ответственности сотрудников. Работа, организованная вокруг процессов, повышает управляемость бизнеса, заставляет организацию думать о том, что она делает с позиции клиента и конечного результата, способствует правильной расстановке сил.

Выбор процессной системы управления позволит предприятию уйти от стихийных или узкоориентированных решений в области реструктуризации и, как следствие, от формирования разнообразных «гибридных» форм хозяйствования и управления, состоящих из разнородных элементов, часто вза-имозаключающихся подходов, содержащих массу внутренних противоречий, избыточных или нефункциональных связей.

Для производственных предприятий характерна ситуация, когда в подчинении начальника цеха находятся не только рабочие, но и технологи, ремонтники. С точки зрения управления это означает, что максимум достоверной информации, которую может получить руководство о производственной деятельности, — это объем и стоимость произведенной продукции. Все процессы в таком подразделении будут подчинены задаче выполнения плана производства. Оценить эффективность эксплуатации оборудования, обоснованность объемов расхода материалов руководителю будет невозможно. Нормативы расходования ресурсов всегда будут выше, чем необходимо на самом деле. Особенно актуальна эта проблема для предприятий с непрерывным производственным циклом (в пищевой промышленности). То же касается и ремонтов оборудования. Ремонтные бригады, находящиеся в подчинении начальника производственного подразделения, вряд ли будут соблю- дать нормативы ремонтов и профилактики, т. к. главная цель — объем произведенного. В итоге затраты на ремонт оборудования будут постоянно расти по непонятным для руководства причинам.

Не менее существенной ошибкой производственников является подчинение служб контроля качества директору по производству. У последнего всегда будет наличествовать желание нивелировать объем брака и снизить нормативы качества для достижения лучших производственных результатов. Контроль качества подчиняется производственным показателям, так как это основной параметр, по которому руководство судит о работе директора по производству.

Типичной структурной ошибкой является тот факт, что главный бухгалтер не подчиняется финансовому директору или, как вариант, руководит всем финансовым блоком. Исходя из основных задач бухгалтера, все финансовые службы переориентируются на задачи учета, а требования со стороны руководства наладить планирование и организовать информационные потоки в соответствии с необходимыми компании критериями встречают стойкое сопротивление и жалобы на большую загруженность налоговой отчетностью. В лучшем случае (если его можно назвать «лучшим»), задачи, не связанные с учетом, будут решаться путем дублирования учетных данных и документации.

Такой немаловажный аспект деятельности, как автоматизация, не должен находиться в ведении финансовых служб. К сожалению, на предприятиях чаще всего автоматизация начиналась, как правило, с бухгалтерии, и 1Т-специалисты оказывались в подчинении у главного бухгалтера. Остальные департаменты в этой ситуации внедряют информационные системы, действуя через топ-менеджеров, и в итоге на предприятии появляется каскад информационных систем. Не говоря об эффективности такого варианта автоматизации для предприятия, простое обслуживание всего «парка» систем осуществляется различными людьми и приводит к значительному росту издержек на информационные технологии.

Руководство большинства предприятий считает, что они могут выжить и эффективно развиваться без радикального изменения системы управления. Но такую «роскошь» могут себе до поры до времени позволить лишь компании, получившие по тем или иным причинам доступ к «специфическим» ресурсам: источникам уникального сырья, энергоносителям, источникам внешнего финансирования или всевозможным льготам, а также ставшие в данный момент монополистами в своем сегменте рынка. Даже полная неэффективность управления такими предприятиями с избытком покрывается преимуществами от использования этих факторов.

Структурные патологии и неэффективные связи между структурными подразделениями «обходятся» предприятиям очень дорого. Попытка решать проблемы управления путем прямого давления на руководителей подразделений, которые, в свою очередь, вынуждены давить на подчиненный персонал, — не лучший способ. Причины неудовлетворенности руководителей работой своих подчиненных заключаются в неадекватном решении одной их двух задач, лежащих в основе реализации выбранной предприятием стратегии развития в условиях рынка: как сформировать кадровый потенциал предприятия и как сделать труд этих «кадров» производительным. Однако прежде чем осваивать какие-то уникальные методы управления или менять сотрудников, топ-менеджер должен задать себе вопрос: «А знают ли мои подчиненные, что от них хотят в смысле „производственного поведения"?». В условиях бывшей централизованной системы управления экономикой с доминированием структурного менеджмента на каждом предприятии ответ был вполне очевиден: в каждом директивно созданном структурном подразделении руководством и кадровой службой разрабатывались должностные инструкции работникам, согласно директивно предписанному штатному расписанию. Поэтому созданные таким образом основные организационно-распорядительные документы во многом расходятся с действительностью, и реальные требования руководителей к деятельности своих сотрудников остаются неформализованными.

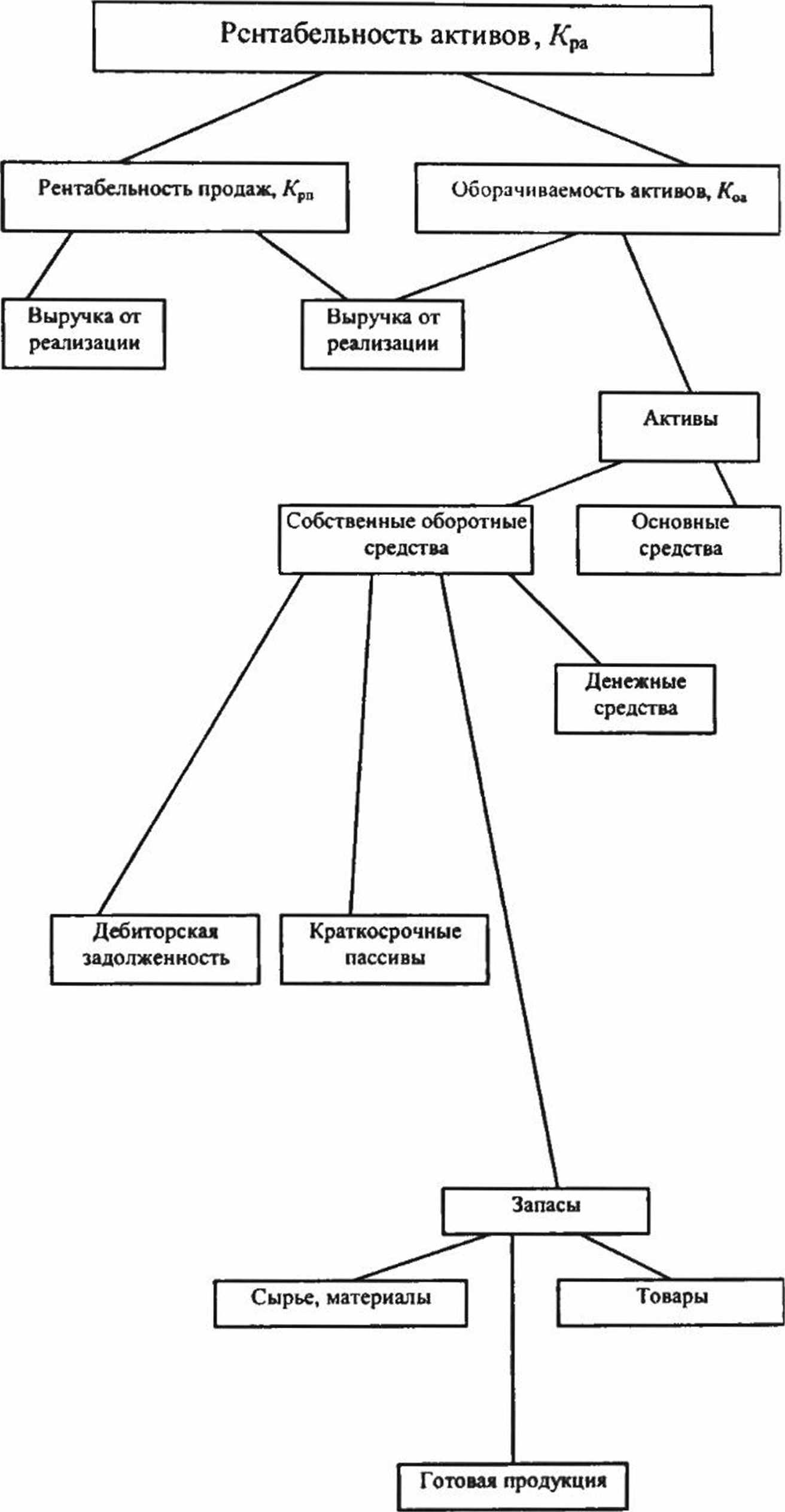

Основной целью бизнеса предприятия на уровне операционной деятельности является максимизация показателя рентабельности активов (Кра):

Кра = операционная прибыль / активы, % (1)

Система бизнес-процессов

Бизнес-процессы анализа хозяйственной деятельности и принятия управленческих решений

Бизнес-процессы маркетинга и сбыта

Бизнес-процессы управления собственными ресурсами

Бизнес-процессы мониторинга движения денежных средств

Бизнес-процессы план иро ван и «/бюджетирования, мониторинга исполнения договорных обязательств

Бизнес-процессы материально-технического снабжения и управления запасами

Система финансово-экономических показателен

Рисунок. Дерево финансово-экономических показателей

Организация должна выбрать, за счет чего этот показатель будет улучшаться: повышения оборачиваемости активов, например, более эффективного управления материальными запасами и денежными средствами (совершенствование процессов управления дебиторской и кредиторской задолженностями); снижения издержек и повышения тем самым рентабельности оборота (совершенствование управления внутренними производственными процессами и взаимодействия с внешним бизнес-окружением). В свою очередь,

К = К К , (2) где Коа = выручка/активы — показатель оборачиваемости активов, Крп = операционная прибыль/выручка — показатель рентабельности продаж.

Продолжая дальнейшую детализацию показателей Коа и Крп, можно найти критерии успешности достижения поставленных целей менеджмента собственного бизнеса (рисунок).

Таким образом, основная задача в рамках постановки управленческого учета с помощью дерева финансово-экономических показателей — это определение структуры целевых показателей эффективности операционной деятельности предприятия и выбор стратегий их достижения. В свою очередь, это дает возможность синтезировать карту сбалансированной системы показателей эффективности предприятия по известной технологии BSC2.

Список литературы Управление предприятиями на основе процессного подхода

- Хаммер М., Чампи Д. Реинжиниринг корпорации: Манифест революции в бизнесе: Пер. с англ. СПб., 1997

- Внедрение BSC: советы от автора концепции // Генеральный директор. 2006. № 8. С. 32-34.