Управление прибылью на предприятии

Автор: Кечаева М.С., Абаева Н.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

В данной статье рассматривается управление прибылью на предприятии, раскрывается сущность понятия «прибыль» и управления ею. Проведенный в статье анализ определяет основные направления совершенствования управления прибылью.

Прибыль, управление прибылью, чистая прибыль, выручка

Короткий адрес: https://sciup.org/140119505

IDR: 140119505

Текст научной статьи Управление прибылью на предприятии

Одной из основных целей любого коммерческого предприятия является получение прибыли. Прибыль является главным индикатором экономического развития предприятия. Цель управления прибылью состоит в максимизации ее абсолютной величины и стабильности формирования во времени.

Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии [1, c. 245].

Прибыль — это движущий мотив деятельности предприятия и персонала, основной внутренний источник формирования финансовых ресурсов предприятия, создающих условия для развития, а также главный критерий эффективности производственной деятельности.

Тысячи крупных и малых предприятий предпринимают все возможные меры для эффективного управления деятельностью своей фирмы с целью получения прибыли. Прибыль, являясь главной движущей силой рыночной экономики, обеспечивает интересы государства, собственников и персонала предприятия. Такое значение прибыли, безусловно, определяет необходимость постоянного совершенствования руководителями и финансовыми менеджерами методов эффективного управления формированием и распределением прибыли в процессе деятельности предприятий [3, c. 213].

Сегодня понятие экономической и бухгалтерской прибыли четко разграничены, методика ее расчета приведена в форме №2 бухгалтерской отчетности.

Основными показателями эффективности деятельности предприятия следует считать валовую прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности и чистую

(нераспределенную) прибыль.

Финансовые результаты предприятия представлены в таблице 1.

Таблица 1 - Отчет о финансовых результатах, тыс. руб.

|

Показатели |

2012 год |

2013 год |

2014 год |

Абсолютное изменение, (+,-) |

Темп роста, % |

|

Выручка |

227492 |

261213 |

267090 |

39598 |

117,4 |

|

Себестоимость |

100552 |

132425 |

160891 |

60339 |

160,0 |

|

Валовая прибыль (убыток) |

126 940 |

128788 |

106 199 |

-20741 |

83,7 |

|

Коммерческие расходы |

770 |

781 |

798 |

28 |

103,6 |

|

Управленческие расходы |

85691 |

105433 |

100 337 |

14646 |

117,1 |

|

Прибыль от продаж |

40 479 |

22574 |

5 064 |

-35415 |

12,5 |

|

Проценты к получению |

2011 |

3324 |

1 887 |

-124 |

93,8 |

|

Прочие доходы |

9666 |

7887 |

31 280 |

21614 |

323,6 |

|

Прочие расходы |

11865 |

11850 |

34 237 |

22372 |

288,6 |

|

Прибыль до налогообложения |

40 291 |

21 935 |

3 994 |

-36297 |

9,9 |

|

Текущий налог на прибыль |

9193 |

3607 |

1534 |

-7659 |

16,7 |

|

Изменение отложенных налоговых обязательств |

690 |

2222 |

625 |

-65 |

90,6 |

|

Изменение отложенных налоговых активов |

511 |

484 |

1192 |

681 |

233,3 |

|

Чистая прибыль (убыток) |

30 909 |

16 382 |

1 761 |

-29148 |

5,7 |

Данные таблицы 1 показывают, что в рассматриваемом периоде выручка компании от продажи товаров в 2014 году увеличилась на 39 598 тыс. руб. по сравнению с 2012 годом, а темп роста равен 117,4%; себестоимость организации также увеличилась на 60 339 тыс. руб., темп роста – 160,0%; валовая прибыль организации за 2012-2014 гг. сократилась на 20 741 тыс. руб. или на 16,3%; прибыль от продаж в 2014 г. сократилась на 35 415 тыс. руб. или на 87,5%; прибыль до налогообложения сократилась в 2014 году на 36297 тыс. руб., темп роста - 9,9%, а также чистая прибыль (убыток) сократилась на 29 148 тыс. руб., темп роста -5,7%

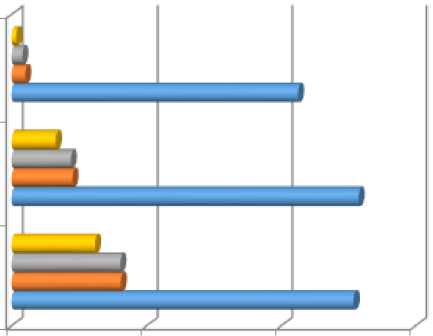

Динамика видов прибыли иллюстрирована на рисунке 1.

2014г.

2013г.

2012г.

0 50 000 100 000 150 000

-

■ Чистая прибыль (убыток), тыс. руб.

-

■ Прибыль до налогообложения, тыс. руб.

-

■ Прибыль от продаж, тыс. руб.

-

■ Валовая прибыль (убыток), тыс. руб.

Рисунок 1 - Динамика прибыли деятельности предприятия

Таким образом, динамика всех видов прибыли предприятия имеет негативную тенденцию, т.е. продемонстрировано ухудшение роста прибыли.

Чистая прибыль акционерного общества распределяется на резервный капитал, в фонды накопления и потребления, а у компании таких средств не хватает. Поэтому ей необходимо определить основные направления совершенствования управления прибылью.

Первое направление – это увеличение выручки от реализации продукции, т.к. она является одним из источников формирования валового дохода предприятия.

Для увеличения прибыли необходимо увеличить выручку на 3%, это возможно сделать за счет рекламной деятельности.

Выручка план = 267 090 ×1,03 = 275 103 тыс. руб.

Таким образом, выручка от реализации продукции увеличилась до 275 103тыс. рублей.

Для увеличения роста выручки за счет увеличения объема реализации продукции необходимо выявленный ранее резерв роста объема реализации умножить на фактическую выручку в расчете на единицу продукции соответствующего вида.

Таблица 2– Расчет плановой выручки за счет увеличения объема продаж

|

Наименование товара |

Цена, руб. |

Шт. |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

|

Транзистор 2П 302А/ИУ |

391 |

500 |

195 500 |

|

Транзистор 2Т 603 А/ИУ |

337 |

300 |

101 100 |

|

Транзистор 2Т 803А |

878 |

300 |

263 400 |

|

Транзистор 2П 7242 А-4 |

3765 |

200 |

753 000 |

|

Итого: |

1 313 000 |

||

Данные таблицы 2 показывают, что при увеличении объема продаж произойдет увеличение выручки в планируемом периоде на 1 313 тысяч рублей.

Таким образом, плановая выручка от реализации продукции будет равной:

В план = 275 103+ 1 313= 276 416 тыс. руб.

Второе направление – это снижение себестоимости, т.к. является важнейшим фактором роста прибыли. Снижение себестоимости – это сложный и трудный процесс, требующий ежедневной борьбы коллективов предприятий за экономию каждой единицы топлива, металла и электроэнергии за эффективное использование станков и технологических линий, а также широкое использование в производстве вторичного сырья, ликвидация всевозможных потерь и непроизводительных расходов. Также за счет введения нового автоматизированного оборудования, использования ЭВМ и модернизации существующей технологии.

Планируется снижение издержек производства на 20%, которые в плановом периоде составят 138 366 тыс. руб.

С план = 160 891 × 0,86 = 138 366 тыс. руб.

Третье направление – это сокращение управленческих расходов. За счет следующих мероприятий:

-

• для персонала введение корпоративного тарифного плана для

минимизации стоимости звонков между самими сотрудниками;

-

• установление в источники света энергосберегающих ламп;

-

• для приобретения расходного материала и канцтоваров

производятся разовые закупки максимальных партий по оптовым ценам;

-

• сокращение административно - управленческого персонала;

УР план = 100 337 ×0,9 = 90 303 тыс. руб.

И действительно, по итогам года можно увидеть ощутимое снижение управленческих расходов со 100 337 тыс. руб. в 2014 году до 90 303 тыс. руб. в плановом периоде и, несомненно, скажется на прибыли предприятия.

Итак, подведем итоги и спрогнозируем финансовые результаты предприятия, с учетом всех внесенных направлений увеличения прибыли, и сведем в таблицу 3.

Таблица 3 – Прогнозирование прибыли организации, тыс. руб.

|

Показатели |

2014 год |

План |

Абсолютное изменение, (+,-) |

|

Выручка |

267090 |

276416 |

9326 |

|

Себестоимость |

160891 |

138366 |

-22 525 |

|

Валовая прибыль (убыток) |

106 199 |

138 050 |

31 851 |

|

Коммерческие расходы |

798 |

798 |

- |

|

Управленческие расходы |

100 337 |

90 303 |

-15051 |

|

Прибыль от продаж |

5 064 |

46 949 |

41 885 |

|

Проценты к получению |

1 887 |

1 887 |

- |

|

Прочие доходы |

31 280 |

31 280 |

- |

|

Прочие расходы |

34 237 |

34 237 |

- |

|

Прибыль до налогообложения |

3 994 |

45 879 |

41 885 |

|

Чистая прибыль (убыток) |

1 761 |

43 646 |

41 885 |

Таблица 3 показывает, что валовая прибыль (убыток) предприятия в плановом периоде увеличилась на 31 851 тыс. руб. по сравнению с 2014 годом; прибыль от продаж увеличилась на 41 885 тыс. руб., составляя в плановом периоде 46 949 тыс. руб.; прибыль (убыток) до налогообложения увеличилась до 45 879 тыс. руб. за анализируемый период, а чистая прибыль (убыток) увеличилась до 43 646 тысяч рублей.

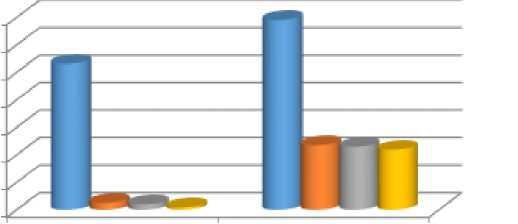

Диаграмма по основным видам прибыли представлена на рисунке 2.

140 000

120 000

100 000

80 000

60 000

40 000

20 000 0

2014 год План

-

■ Валовая прибыль (убыток)

-

■ Прибыль от продаж

-

■ Прибыль до налогообложения

-

■ Чистая прибыль (убыток)

Рисунок 2 – Динамика прибыли предприятия в плановом периоде Для осуществления плана мероприятий по совершенствованию управления прибылью предполагается выполнение следующих действий:

-

1. Строгое соблюдение заключенных договоров по поставкам продукции. Особо важно заинтересовать предприятие в производстве наиболее нужных для рынка изделий.

-

2. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

-

3. Снижение непроизводительных расходов и потерь.

Выполнение этих предложений значительно позволит увеличить прибыль на предприятии.

Список литературы Управление прибылью на предприятии

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/Г.В. Савицкая. 2-е изд., испр. и доп. -Минск: РИГТО, 2012 -367 с.

- Ковалев, В.В. Финансовый менеджмент. Теория и практика/В.В. Ковалев. 3-е изд. испр. и доп. -М: Проспект. -2013. -204 с.

- Дубровин, И.А. Организация производства на предприятии торговли/И.А. Дубровин -2-е изд., перераб. и доп. -М.: КноРус, 2013. -303 с.