Управление процентным риском в коммерческом банке

Автор: Легостаева Ж.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (45), 2018 года.

Бесплатный доступ

Статья посвящена описанию проблемам управления процентным риском. В качестве финансовых посредников банки сталкиваются с процентными рисками при разных обстоятельствах. Важно, чтобы система управления процентным риском в кредитной организации была интегрирована во внутренние процессы управления рисками кредитной организации.

Процентный риск, методы снижения процентного риска, мониторинг, кредитоспособность, лимитирование

Короткий адрес: https://sciup.org/140236161

IDR: 140236161

Текст научной статьи Управление процентным риском в коммерческом банке

Банковская система - одна их важнейших и неотъемлемых структур рыночной экономики.

Коммерческие банки играют важную роль в работе кредитной системы государства.

Коммерческий банк - кредитной учреждение, операции которого направлены на аккумуляцию денежных средств, на последующее их размещение на денежном рынке, а также выполнение поручений клиентов.

На основании этого можно сделать вывод, о том что банковская система является опорой экономики. Как и в любой другой системе возможно возникновение рисков. Поэтому целесообразно выделить систему управления рисками в коммерческих банках.

Проблема управления рисками по своей актуальности и значимости является одной из самых главных в банковском менеджменте.

Наиболее подробно рассмотрим проблему управление процентным риском в деятельности коммерческих банков.

Процентный риск - это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине.

Исходя из определения процентного риска, можно сделать вывод о том, что он является одним из основных в системе функционирования банковской системы.

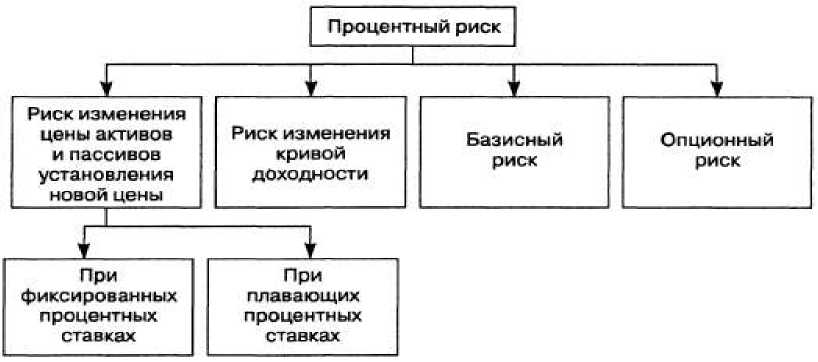

В свою очередь классификацию процентного риска можно представить в виде схемы( рисунок 1)

Рисунок 1 - Классификация процентного риска

На российском финансовом рынке высока нестабильность процентных ставок, которую можно измерить на основе коэффициента вариации ставок. Если величина коэффициента вариации превышает 40 процентов, то это свидетельствует о значительном изменении признака у отдельных единиц совокупности и, следовательно, о повышенном процентном риске. За 2017 год коэффициент вариации не превышает 33 процента, а это значит, что процентный риск не имеет тенденцию к снижению.

Сегодня большинство российских банков финансируют долгосрочные активы (свыше года) за счет краткосрочных обязательств (менее года). За 2017 год доля таких банков составляла 57процентов.

В качестве финансовых посредников банки сталкиваются с процентными рисками при разных обстоятельствах. Избежать убытков или снизить потери от реализации рискового события можно лишь учитывая всю совокупность форм процентного риска. Поэтому, прежде чем устанавливать некоторые принципы управления процентным риском, целесообразно рассмотреть вопрос о формах такого риска.

Риск установления новой цены, который возникает в связи с разницей сроков (для фиксированных процентных ставок) - главная и наиболее часто обсуждаемая форма управления процентного риска.

Для того чтобы, понимать основные методы действия данной формы, рассмотрим наглядно пример такого процентного риска в действие.

К примеру, в активе банка имеется кредитный договор на сумму 10 000 рублей (десять тысяч рублей). Со сроком в один год, при ежемесячной уплате процентов и ставка кредитования составляет 9 процентов. Источником кредитования является вклад (к примеру «Пенсионный») с процентной ставкой 6 процентов. Так же будем учитывать, тот факт , что у банка нет более чувствительных к изменению процентных ставок.

Через шесть месяцев рыночные процентные ставки увеличатся к примеру до 12и 10 процентов соответственно . По кредитному договору банк продолжает получать 9 процентов. Одновременно банку необходимо повысить ставки по вкладам до востребования до нового установившегося значения, иначе может возникнуть их отток. А это, в свою очередь, может вызвать нехватку средств для своевременного выполнения обязательств. Поэтому стоимость финансирования данного актива возрастет при неизменном потоке доходов. В результате чистый доход от данного актива уменьшится.

В этом и заключается вся суть процентного риска в банковской системе. Для того чтобы снижать процентные риски, необходимо разрабатывать новые методы управления ими.

Системе управления процентным риском выделяют два метода управления в банковской системе. К ним относятся:

-

-управление активами и пассивами;

-

- минимизация рисков на основе установления лимитов.

Из двух этих методов наиболее используемый является метод минимизация рисков на основе установления лимитов.

Лимит - предельное значение уровня процентного риска, которое в соответствии со стратегией банка можно допустить. Превышение лимита говорит о риске, который нельзя себе позволять, так как накопление потерь выше определенного уровня может привести к снижению или полной утрате капитала банка. Банку необходимо разработать соответствующую процедуры, позволяющие поддерживать риски в рамках данных лимитов или изменять лимиты, если они докажут свою несостоятельность.

Объемные лимиты относятся к категории наиболее простых. К объемным лимитам в управлении процентным риском относят лимит на величину прибыли (убытка. Из этого вытекает, что наращивание прибыли за счет проведения рисковых операций весьма опасно, поскольку в определенный момент времени ранее полученная прибыль от той или иной операции может привести к существенным потерям и даже банкротству.

Наряду с объемными лимитами могут устанавливаться лимиты на чувствительность к изменению уровня процентных ставок. Чувствительность - показатель, характеризующий величину абсолютного изменения стоимости открытой позиции банка при изменении процентной ставки на заданную величину (обычно 1%).

Лимит на чувствительность рассчитывается по портфелю банка в целом, он указывает на совокупный риск позиции банка, поскольку в основе его расчета лежит чистый денежный поток. Иначе говоря, чувствительность портфеля банка определяется как разность чувствительностей потоков входящих и исходящих платежей за период.

Для оперативного управления и контроля за рисками может устанавливаться дневной лимит на чувствительность, который определяется исходя из остатка годового лимита (разница между годовым лимитом и фактически понесенными убытками) и дневной волатильности процентной ставки.

Коммерческим банкам для более точной оценки подверженности процентному риску необходимо использовать множественный сценарий (для разных сегментов рынка), предполагающий параллельный сдвиг, изменение угла наклона и формы кривых доходности.

Список литературы Управление процентным риском в коммерческом банке

- Банковская система России. М.: 2015 Т. 1.

- Банковское дело: стратегическое руководство/Под ред. В. Платонова, М. Хиггинса. 2-е изд. М., издательство «Консалтбанкир», 2001.

- Банковский надзор. Европейский опыт и российская практика. Пособие, подготовленное в рамках проекта «Обучение персонала Центрального банка -Этап II»/Под ред. Микаэла Олсена.

- Гюринг Х. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском/Пер. с англ.; вступ. сл. д.э.н. К.Р. Тагирбекова -М: Издательство «Весь мир», 2013. -304 с.