Управление производственными активами электросетевой компании в концепции жизненного цикла

Автор: Громова Г.А., Исмагилова Л.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 1-1, 2019 года.

Бесплатный доступ

В статье предложена стратегически ориентированная система управления затратами на производственные активы в условиях модернизации электросетевой инфраструктуры, представленная в виде функциональной модели, отличающаяся применением при принятии решения накопленной информации о затратах всего жизненного цикла приобретаемого энергетического оборудования. Разработан инструментарий оценки стоимости жизненного цикла энергетического оборудования, представленный в виде методики, отличающейся применением показателя надежности, что обеспечивает достоверную корректную оценку стоимости жизненного цикла изделия. Предложенная методика имеет такие преимущества, как минимизация суммарных затрат электросетевой компании на приобретение и владение оборудования, прогноз инвестиционных и операционных расходов на протяжении всего жизненного цикла сложного электросетевого оборудования, экономически эффективное расходование инвестиционных средств на обновление парка производственных активов, повышения надежности и безопасности приобретаемого производственного актива, повышение экономической эффективности эксплуатации электросетевого оборудования...

Управление производственными активами, стоимость жизненного цикла

Короткий адрес: https://sciup.org/142216544

IDR: 142216544 | УДК: 621.332

Текст научной статьи Управление производственными активами электросетевой компании в концепции жизненного цикла

Электроэнергетика является системообразующей отраслью народного хозяйства. Надежная работа предприятий отрасли является гарантией стабильного социально-экономического развития региона. Успешное решение задачи бесперебойного и качественного энергоснабжения определяется многими факторами: от обоснованного стратегического планирования до эффективного управления производственными активами.

В настоящее время производственные активы переходят из зоны нормальной эксплуатации в зону износа. Изно с основных фондов, составляющих основу производственных активов, нарастает ежегодно быстрыми темпами, большинство объектов электросетевого хозяйства вводились в экс- плуатацию 45-50 лет назад. В таблице 1 представлена показатели уровня физического износа по ключевым субъектам электроэнергетической отрасли Республики Башкортостан согласно докладу «О подготовке субъектов электроэнергетики Республики Башкортостан к прохождению осенне-зимнего периода 2018-2019 годов».

В то же время объемы потребления электроэнергии в Республике Башкортостан ежегодно растут (рис. 1).

Таким образом, в энергетическая отрасль при высоком износе производственных активов должна обеспечить надежное электроснабжение при растущих объемах энергопотребления.

Вышеописанные показатели текущего состояния производственных активов энергокомпаний РБ характеризуют серьезность проблемы.

Таблица 1

Уровень физического износа ключевых энергопредприятий РБ

|

Субъект электроэнергетики |

Производственный актив |

Уровень физического износа, в % |

|

ООО «БСК» |

Трансформаторы 110кВ и выше |

89,83 |

|

ЛЭП 110кВ и выше |

70,75 |

|

|

ООО «Башкирэнерго» |

Трансформаторы 110кВ и выше |

69 |

|

Трансформаторы ниже 110кВ – 2358,65 МВА |

80 |

|

|

ЛЭП 110кВ и выше |

43 |

|

|

ЛЭП ниже 110кВ |

35 |

|

|

ООО «БГК» |

Основное генерирующее оборудование (кроме ПГУ) |

44 |

|

Основное генерирующее оборудование (ПГУ, ГТУ) |

14 |

|

|

Основное теплофикационное (котельное) оборудование |

48 |

|

|

ООО «БашРТС» |

Тепловые сети |

47,8 |

|

Котельное оборудование |

81,4 |

|

|

МУП УИС |

Тепловые сети ЦО |

70 |

|

Кумертауская ТЭЦ АО «СЭГК» |

Основное генерирующее оборудование (кроме ПГУ) |

16,16 |

|

ООО «Ново-Салават-ская ТЭЦ» |

Основное генерирующее оборудование (кроме ПГУ) |

95 |

|

Основное теплофикационное (котельное) оборудование |

83 |

Рис. 1. Динамика электропотребления энергосистемы РБ, млн. кВт·ч.

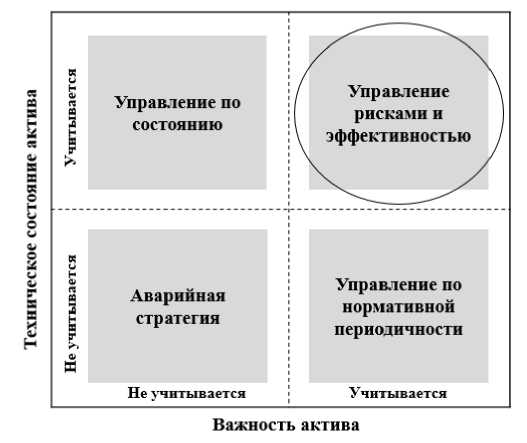

В настоящее время в энергетических компаниях нашей страны отсутствует единое и нормативно-методическое обеспечение управления производственными активами. Принятие решений основывается на опыт лица, принимающего решение (ЛПР), и определяется ситуационными задачами электросетевых предприятий. В российской электросетевой отрасли концепция управления активами базируется на планово-предупредительных ремонтах (ППР), когда в развитых странах уже давно приме- няют передовые подходы к управлению активами, основанные на прогнозировании и управлении рисками, принципы оптимизации портфеля инвестиций, технические обслуживания и ремонты по состоянию оборудования (рис. 2).

Выполнение требований надежного электроснабжения при росте энергопотребления на базе физически изношенного электросетевого хозяйства требует эффективного распределения затрат на поддержание и модернизацию производственных активов.

Рис. 2. Основные подходы к управлению активами

Все вышесказанное подтверждает необходимость разработки эффективной системы управления производственными активами предприятий электросетевой отрасли, обеспечивающей надежное энерго снабжение потребителей и оптимальное распределение ограниченных ресурсов предприятий на протяжении всего жизненного цикла активов.

Также важно отметить, что поставленные задачи соответствуют вектору ключевых задач «Энергетической стратегии России на период до 2030 года»:

‒ «удовлетворение потребностей экономики и населения страны в электрической энергии (мощности) по доступным конкурентоспособным ценам, обеспечивающим окупаемость инвестиций в электроэнергетику;

‒ обеспечение надежности и безопасности работы системы электроснабжения России в нормальных и чрезвычайных ситуациях;

‒ инвестиционно-инновационное обновление отрасли, направленное на обеспечение высокой энергетической, экономической и экологической эффективности производства, транспорта, распределения и использования электроэнергии;

‒ обеспечение энергетической безопасности страны и регионов».

Таким образом, задача эффективного управления производственными актива- ми в электросетевой отрасли соответствует целям Энергостратегии РФ.

Структура стоимости жизненного цикла производственного актива

Ключевая идея управления активами – это оптимальное распределение ограниченных ресурсов предприятия на протяжении полного жизненного цикла активов, в составе энергосистемы.

Для эффективного управления затратами на производственные активы необходимо найти баланс между:

-

1. Обеспечением в полном объеме надежного, качественного и доступного электроснабжения потребителей;

-

2. Выполнения требований регулирующих органов по обеспечению уровня надёжности;

-

3. Затратами на развитие сети, обязательства перед регионами (затраты на инвестиции);

-

4. Затратами на поддержание нормативного состояния производственных активов (операционные затраты).

Жизненный цикл – это интервал времени от начала создания сложной технической системы до конца ее эксплуатации и утилизации.

Фундаментальное значение при оценке стоимости жизненного цикла производственного актива имеет знание содержания и действий, которые долж- ны выполняться на каждой его стадии. Также важно понимать, как эти действия влияют на надежность, безотказность, технические характеристики оборудования, ремонтопригодность и другие характеристики, от которых зависит стоимость его жизненного цикла.

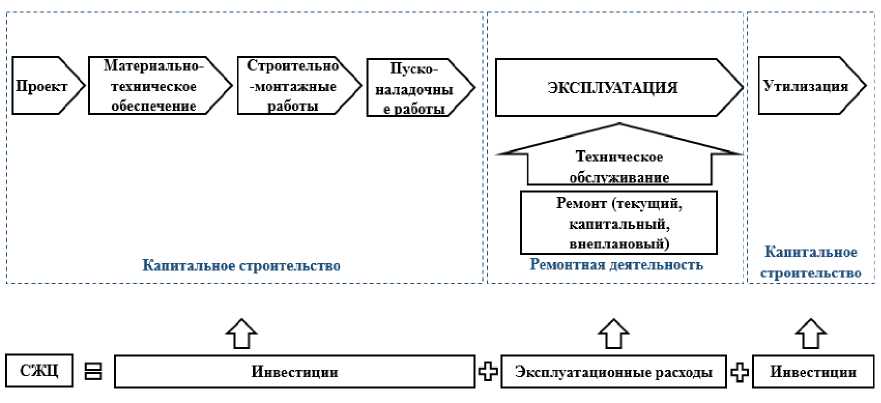

На рисунке 3 представлены основные этапы жизненного цикла производственного актива и источники финансирования затрат на том или ином этапе актива.

Жизненный цикл производственного актива в общем случае включает в себя такие стадии, как: формирование технических требований, проектирование, производство, монтаж и наладку, эксплуатацию (в т.ч. техническое обслуживание и ремонты), списание и утилизацию.

Суммарные затраты на перечисленных стадиях жизненного цикла представляют собой затраты, связанные с приобретением, владением и утилизацией актива.

Основным фактором при эксплуатации сложных технических систем в том числе электротехнического оборудования является затраты владения, связанные с поддержанием надежности на этапе эксплуатации. Энергетическое оборудование стоит дорого и эксплуатируется десятилетиями. Для сложного изделия, имеющего длительный срок исполь- зования (не менее 10-20 лет), затраты, возникающие на постпроизводственных стадиях жизненного цикла и связанные с поддержанием изделия в работоспособном состоянии, могут быть равны или превышать в несколько раз затраты на приобретение.

Цель оценки стоимости жизненного цикла электросетевого оборудования заключается в оценке совокупной стоимости эксплуатации производственного актива и применение в энергосистеме такого типа оборудования, который обеспечит оптимальный баланс между уровнем надежности и стоимостью жизненного цикла за весь период эксплуатации объекта.

При прочих равных условиях, т.е. идентичности технических характеристик, конечным критерием выбора того или иного оборудования должна являться минимальная стоимость жизненного цикла.

Стоимость жизненного цикла изделия в общем случае определяется по формуле:

СЖЦ = С приобр

+ С . , владения

где С приобр - (единовременные затраты), цена приобретения технического средства, заявленная производителем изделия;

С владения - совокупные издержки на эксплуатацию изделия за срок его службы (расчетный период) [2].

Рис. 3. Этапы жизненного цикла производственного актива и источники финансирования затрат

Для отражения влияния процессов технического и ремонтного обслуживания на СЖЦ для энергетического оборудования предлагаем детализировать базовую модель для расчета:

Расчет вероятности наступления аварии P(t) на интервале назначенного срока службы может быть построен исходя из следующих допущений: аварийные события представляют простейший

T

СЖЦ=CnpUO5p + 2 (С экспл-t+ СТО^+ Сплан!+ Свнепл! )+Сутилизация t-I где Сэкспл - среднегодовые затраты на эксплуатацию;

СТОиР - среднегодовые затраты на техническое обслуживание и ремонты;

С - затраты на плановые ремонты;

С™” - затраты на внеплановые ре-внепл монты;

t - текущий год эксплуатации;

Т - последний год эксплуатации, согласно паспорту оборудования или иной документации.

Затраты С экспл на эксплуатацию производственного актива включают материальные затраты (расходные материалы, транспортные затраты), затраты на оплату услуг сторонних компаний (диагностика) и затраты на оплату труда.

Также в стоимость жизненного цикла энергетического оборудования целесообразно включать затраты на проведение внеплановых ремонтов Свнепл , вызванных внезапными отказами.

При расчете данной группы затрат должны быть учтены затраты, не только связанные с восстановлением исправности оборудования, но и учитывающие потери прибыли от недоотпуска электроэнергии, а также штрафные санкции и мероприятия по устранению последствий аварии (например, экологического характера):

С

внепл

= P(t) • С . авар

где С - стоимость устранения по-авар следствий аварии, в общем случае получаемая как сумма стоимости ремонта и убытков от простоя оборудования:

стационарный поток без последействия (потоки отказов многих объектов техники в период стабильной эксплуатации близки к стационарному потоку), т.е. аварии являются событиями случайными и независимыми, что позволяет суммировать интенсивность событий и использовать распределение Пуассона с постоянным параметром распределения X :

(я )^ - я

P (t ) = -—— e kV k !

где t - назначенный срок службы объекта.

Вышепредставленные структуры стоимостей приобретения и владения энергетическим оборудованием носят общий характер, в зависимости от специфики того или иного типа оборудования статьи затрат должны быть пересмотрены и детализированы.

Для оценки полной стоимости жизненного цикла производственного актива следует разбивать его на отдельные составляющие элементы так, чтобы каждый из них мог быть четко определен, а его значение - точно оценено.

Для выявления требуемых стоимостных элементов часто применяют подход, включающий в себя декомпозицию изделия до нижнего уровня разукрупнения, а также декомпозицию затрат по видам и стадиям жизненного цикла

С

авар

рем ^простои

Убытки от простоя определяются через суточную выработку электроэнергии:

n

С. , = у с приобр. 2 пПриобр i = 1 i

Аналогично производится расчет стоимости владения, суммируются ежегодные суммы на содержание в эксплуатационном состоянии оборудования:

Спростой = стоимость (МВт х Ч, руб) х х номинальная мощность объекта х х часы (24).

С А владения

Tm

= 22

t = 1 j = 1

C владенияj (1 + r)

В развернутом виде:

С приобр

выкл. уп. марк погр

трансп страх шеф обуч доп. з.ч. эксп.док. ЗИП , где С, = С - стоимость выключателя; 1 выкл.

С 2 = С п - стоимость упаковки;

С = С - стоимость маркировки;

-

3 марк.

-

С, = С - стоимость погрузки;

-

4 погр.

-

С 5 = С т ансп - стоимость транспортировки;

-

С 6 = С ст ах - стоимость страхования груза; '

-

С 7 = С шеф . - стоимость шефмонтажа/ шефналадки;

-

С 8 = С обуч . - стоимость первичного обучения персонала;

-

С 9 = С доп зч - стоимость дополнительных зап. частей/устройств/ конструкций;

-

С 10 = С эк™ док - стоимость разработки эксплуатационной документации;

С 11 = С ЗИП - стоимость индивидуального одиночного комплекта ЗИП.

Затраты на владение Свладения электротехническим оборудованием определя- ются как сумма ежегодных дисконтированных затрат на содержание и ремонт оборудования:

Или в развернутом виде:

Таким образом, разработан инструментарий оценки стоимости жизненного цикла энергетического оборудования, представленный в виде методики, отличающейся применением показателя надежности, что обеспечивает достоверную корректную оценку стоимости жизненного цикла изделия.

Функциональная модель управления затратами на производственные активы на основе оценки стоимости жизненного цикла оборудования

Управление затратами на производственные активы предприятий электросетевого комплекса на основе анализа стоимости жизненного может быть представлен в виде функциональной модели, изображенной на рисунке 5, согласно которой для повышения экономической эффективности приобретения и владения производственными активами необходимо выполнение ряда функций.

Таким образом, предложена стратегически ориентированная система электросетевой инфраструктуры, представленная в виде функциональной модели, отличающаяся применением при принятии решения накопленной информации о затратах всего жизненного цикла производственного актива.

Т С

C владения / V t=1

обогр . мат . ТОГ ФОТО мат • CP t ФОТСР мат. внепл. р.

(1 + i ) 1

ФОТвнепл.р х

----------) +

С утил.

(1 + i )Т

где С 1 = Собогр - затраты на обогрев оборудования; .

-

С 2 = С мат ТО - материальные затраты на техническ . ое обслуживание;

-

С 3 = СФОТ ТО - Фонд оплаты труда (далее ФОТ) Ф н О а Т Т Т О О ;

-

С 4 = С мат СР - материальные затраты на средний р . емонт;

-

С 5 = СФОТ СР - ФОТ на средний ремонт;

-

С 6 = С™ внепл - материальные затраты на внеплановые ремонты;

ФОТ на внеплано-

-

7 ФОТ внепл.р.

вые ремонты;

-

С 8 = С тил - стоимость утилизации.

-

t - год эксплуатации;

-

Т - срок службы по паспорту.

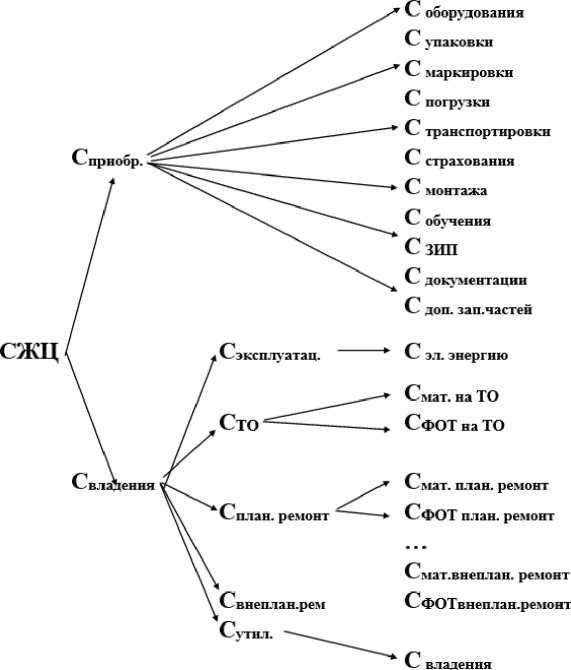

Декомпозиция составляющих стоимости жизненного цикла электротехнического оборудования представлена на рисунке 4.

Заключение

При управлении эксплуатационными затратами на электросетевых предприятиях для извлечения большего экономического эффекта при выборе энергетического оборудования необходимо руководствоваться критерием минимальной стоимости жизненного цикла.

Реализация результатов исследования по управлению эксплуатационными затратами на основе оценки стоимости жизненного цикла энергетического оборудования позволит извлечь экономическую выгоду, повысить экономическую устойчивость и конкурентоспособность электросетевой компании за счет повышения показателей надежности приобретаемых технических систем, совершенствовать инвестиционную, ремонтную и амортизационную политику.

1 уровень 2 уровень 3 уровень декомпозиции декомпозиции декомпозиции

Рис. 4. Декомпозиция составляющих СЖЦ электротехнического оборудования

Список литературы Управление производственными активами электросетевой компании в концепции жизненного цикла

- Доклад «О подготовке субъектов электроэнергетики Республики Башкортостан к прохождению осенне-зимнего периода 2018-2019 годов». Сайт Минэнерго РФ. -URL: https://minenergo.gov.ru/node/11896

- Исмагилова Л.А., Ситникова Л.В. Планирование технического обслуживания и ремонта оборудования электросетевой компании//В сборнике: World Science Proceedings of articles the international scientific conference. -2017. -С. 195-201.

- Исмагилова Л.А., Ситникова Л.В. Система управления техническим обслуживанием и ремонтом объектов электросетевой компании в сборнике: наука сегодня: факты, тенденции, прогнозы: материалы международной научно-практической конференции. Научный центр «Диспут». -2017. -С. 98-100.

- Громова Г.А. Разработка методики закупки энергетического оборудования по критерию минимальной стоимости жизненного цикла//Диспетчеризация и управление в электроэнергетике: сборник докладов IX открытой молодежной научно-практической конференции/под общ. ред. канд. техн. наук, проф. Э.Ю. Абдуллазянова. -Казань: Казан. гос. энерг. ун-т, 2015. -С. 251-256.

- Бром А.Е., Белова О.В., Сиссиньо А. Базовая модель стоимости жизненного цикла энергетического оборудования//Гуманитарный вестник. МГТУ им. Н.Э. Баумана. -2013. -Вып. 10.

- СТО РЖД 1.02.034-2010 Управление ресурсами на этапах жизненного цикла, рисками и анализом надежности (УРРАН). Общие правила оценки и управления рисками.

- СТО РЖД 02.044-2011 Управление ресурсами, рисками и надежностью на этапах жизненного цикла (УРРАН). Термины и определения.

- Регламент определения стоимости жизненного цикла и лимитной цены подвижного состава и сложных технических систем железнодорожного транспорта. Распоряжение № 509р. -М.: ОАО «РЖД», 2008. -24 с.

- Иванова Н.Г. Основные положения модели расчёта стоимости жизненного цикла подвижного состава и сложных технических систем железнодорожного транспорта Сборник тезисов на научно-техническом семинаре «Применение методов расчёта стоимости жизненного цикла для оценки конкурентоспособности нового подвижного состава и сложных технических систем. -М.: 2008. -С. 30-57.

- ГОСТ Р ИСО 14040-2010. Экологический менеджмент. Оценка жизненного цикла. Принципы и структура//Национальный стандарт Российской Федерации. -М.: Стандартинформ, 2010.

- Николаенко С., Шевченко Л., Барсола И. Оценка жизненного цикла продукции -современный инструмент снижения негативного воздействия деятельности компаний//Вестник КПМГ -управление рисками и комплаенс. -2014. -№ 5. -С. 20-27.