Управление результативностью предприятия общественного питания на базе информационных технологий

Автор: Курочкин В.Н., Васильев В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

С целью разработки мероприятий по улучшению управления результативностью хозяйственной деятельности предприятия общественного питания предлагается применение информационных технологий для управления результативностью предприятия общественного питания: ростом прибыли (что обеспечивает рост рентабельности), снижением издержек (за счет системы управления). В результате исследований выявлены резервы и направления улучшения управления результативностью организаций общественного питания на базе IT- технологии

Управление, экономический анализ, контроль, результативностью, информационная технология, организация общественного питания, сервис

Короткий адрес: https://sciup.org/140114921

IDR: 140114921

Текст научной статьи Управление результативностью предприятия общественного питания на базе информационных технологий

С целью разработки мероприятий по улучшению управления результативностью хозяйственной деятельности предприятия общественного питания предлагается применение информационных технологий для управления результативностью предприятия общественного питания: ростом прибыли (что обеспечивает рост рентабельности), снижением издержек (за счет системы управления).

В результате исследований выявлены резервы и направления улучшения управления результативностью организаций общественного питания на базе IT- технологии

Управление результативностью хозяйственной деятельности частного предприятия (коммерческой организации) общественного питания зависит от реализации и себестоимости оказываемых услуг и продукции (в дальнейшим по тексту – услуг), от инноваций в данной сфере сервиса [1]. Из опыта работы предприятий данного направления экономической деятельности известно, что экономически эффективно управление результативностью на базе информационных технологий, то есть в условиях финансового кризиса, когда объем оказываемых услуг общественного питания снижается, важно сохранить достигнутый уровень результативности, для чего необходимо действенное финансовое управление (финансовый менеджмент), основой которого может быть IT-технологии.

В связи с этим целью статьи является разработка мероприятий по улучшению управления результативностью хозяйственной деятельности предприятия общественного питания на базе IT- технологии.

Объектом исследования является коммерческие организации общественного питания, а предметом – экономические процессы, связанные с управлением результативностью. Информационной и эмпирической базами исследования является бухгалтерская и статистическая отчетность [4].

Изучение исследований академика М.И. Баканова, профессоров Л.Е. Вахрушиной, Н.В. Войтоловского, В.В. Ковалева, А.Д. Шеремета и др. показало следующее. Повышение результативности деятельности организаций общественного питания, в частности, связано с решением следующих вопросов: как привлечь новых посетителей, как своевременно поставить на кухню и в бар продукты, как оперативно контролировать и анализировать, не упустив деталей работы ООП, то есть управление результативностью деятельности [8] организаций общественного питания (ООП) связано с контролем и анализом, которые являются функциями управления [3].

Особое место в контроле показателей результативности ООП занимает финансовый анализ, который применяют для исследования экономических процессов и экономических отношений, показывает сильные и слабые стороны предприятия и используется для принятия оптимального управленческого решения [2]. Анализ финансовых результатов деятельности позволяет определить рациональные способы управления ресурсами и сформированием структуры основных средств [9].

Рядом исследований результативности коммерческих организаций установлено, что объем производства и реализации услуг являются взаимозависимыми показателями, поэтому их анализ выполняют во взаимосвязи, совместно [7]. В настоящее время рынок в исследуемом направлении сервиса насыщен, конкуренция усиливается, поэтому не производство определяет объем продаж, но возможный объем оказания услуг является основой конкурентоспособности и результативности.

Управление результативностью хозяйственной деятельности коммерческой организации основано на управлении прибылью, рентабельностью, платежеспособностью [5] и другими показателями деловой активности [11], поэтому можно предположить, что результативность ООП характеризуются суммой полученной прибыли и уровнем рентабельности, так как получает прибыль главным образом от реализации продукции и услуг общественного питания.

Из теории экономического анализах известно, что прибыль от реализации продукции и услуг зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП) ; ее структуры (УДi) ; себестоимости ( Сi ) и уровня среднереализационных цен ( Цi ). Реализованная продукция – это стоимость предоставленных и оплаченных клиентами ООП услуг в действующих ценах по факту оплаты (в целом – по выручке). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукций может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет [12].

Реализация продукции является связующим звеном между ООП и его клиентами. Следовательно, управление результативностью деятельности следует изучать во взаимосвязи с реализацией услуг ООП, главным (управляемым) фактором является результативность (характеризуется объемом реализации и прибыли, уровнем рентабельности), она зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, это управляющие факторы [6].

Рассмотрим управление рентабельностью ( РООП ), которая является отношением валовой ( Прп ) или чистой прибыли ( ЧПпр ) к сумме затрат по реализованным услугам ( Сру )

РООП = Прп/ ЧПпр= ЧПпр/ Сру (1)

Формула (1) показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию услуг ООП, может рассчитываться в целом по предприятию или видам продукции (блюда, алкогольные и безалкогольные напитки) и услуг. Увеличивая или уменьшая сумму затрат (себестоимость) по реализованным услугам посредством перечисленных управляющих факторов, то есть увеличивая числитель или уменьшая знаменатель в формуле (1). Аналогичным образом управляется рентабельность продаж (оборота) – отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки [13]. При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если услуги рентабельны, и обратно пропорционально – если убыточна [7].

Уровень рентабельности производственной деятельности в целом по предприятию зависит от трех факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Следовательно, для управления прибылью логично использовать следующую модель

Прп = Σ ( Кi * (Цi – Сi )),

где Прп – сумма прибыли;

Кi – объем услуг (i-х блюд, i-х напитков) в физических единицах;

Цi – цена реализации i-х блюд, i-х напитков;

Сi – себестоимость единицы продукции и услуги (i-х блюд, i-х напитков).

Из формулы (2) следует, что финансовое управление осуществляется увеличением объема реализации рентабельных услуг, уменьшением объема реализации низкорентабельных и удалением из ассортимента убыточных услуг, а также увеличением разности (Цi – Сi ). Она возрастает при увеличении средней цены реализации и снижении себестоимости.

Предлагается применение информационных технологий [10] для управления результативностью предприятия общественного питания. Цена на рынке указанных технологий – от 17,0 до 50,0 тыс. руб. Они позволят контролировать массу ингредиентов блюд, отпускаемых напитков, так как при ручном способе контроля ошибка – не менее 5%, то есть 50 г. находится в пределах погрешности блюда (ингредиента) массой в один килограмм.

Информационные технологии анализа и контроля затрат, физического объема реализованных блюд оказывают существенное влияние на снижение их себестоимости и соответственно увеличение (Цi – Сi ) , а привлечение дополнительных клиентов инновационными технологиями, дивайсами, гаджетами увеличивает объем реализации i-х блюд, i-х напитков.

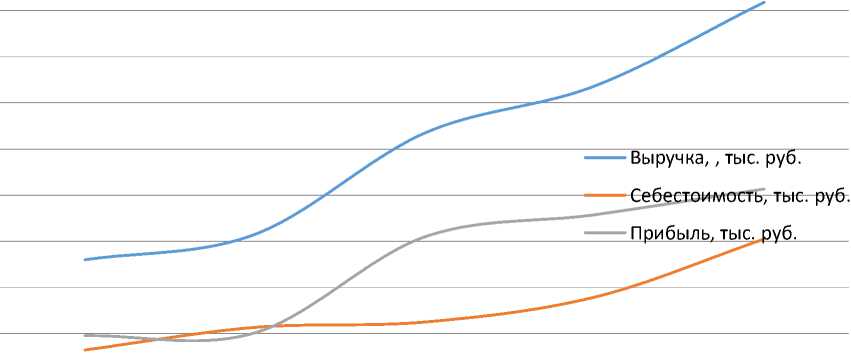

Обратимся к показателям ООП. К примеру, динамика себестоимости, прибыли и выручки услуг общественного питания за период 2009–2014 гг . имеет тенденцию роста (рис).

Рисунок 2.3 – Себестоимость и выручка ООП за 2009–2014 гг.

Предположим, что в результате реализации мероприятий по управлению результативностью ООП с применением информационных технологий удалось снизить себестоимость за счет контроля и анализа блюд на 5 %, увеличить выручку за дополнительного привлечения клиентов на 5%, тогда синхронизированный рост выручки и снижение себестоимости даст синергетический эффект влияния двух факторов одновременно на рост прибыли (2) и связанных с ней показателями рентабельности (1) даст рост прибыли в среднем на 12,70 % г., в стоимостном выражении – в среднем 870 тыс. руб. за год, то есть информационные технологии окупятся за срок менее года. Следовательно, IT- технологии позволяют решить такие вопросы повышения результативности, как увеличение прибыли (что обеспечивает рост рентабельности), снижение издержек (за счет системы управления).

В результате исследований выявлены резервы и направления улучшения управления результативностью коммерческих организаций.

Список литературы Управление результативностью предприятия общественного питания на базе информационных технологий

- Курочкин В.Н. и др. Теоретические аспекты сервисной деятельности: информационные и коммуникационные технологии, образовательные услуги: монография/В.Н. Курочкин, А.В. Щербина, Л.П. Грищенко. -Ростов-на-Дону: Дониздат, 2015. -196 с.

- Курочкин В.Н. Финансовый менеджмент в отрасли образования/В.Н. Курочкин. -М.-Берлин: Директ-Медиа, 2015. -468 с.

- Курочкин В.Н. Экономический анализ хозяйственной деятельности коммерческих организаций. -Ростов-на-Дону: Дониздат, 2014. -170 с.

- Курочкин В.Н. Анализ и оценка финансового положения коммерческой организации по данным бухгалтерской отчетности/В.Н. Курочкин. -Экономика и социум. -2014. -№ 2-5 (11). С. 1262-1273.

- Курочкин В.Н. Анализ и оценка ликвидности бухгалтерского баланса коммерческой организации/В.Н. Курочкин. -Экономика и социум. -2015. -№ 4-3 (13). С. 744-750.

- Курочкин В.Н., Филимонова Е.В.Совершенствование методики анализа и оценки финансового положения коммерческой организации. -Экономика и социум. -2014. -№ 4-6 (13). С. 824-834.

- Курочкин В.Н. и др. Анализ результативности хозяйственной деятельности торговой фирмы/В.Н. Курочкин, И.В. Украинцева, Т.В. Пономаренко. -Экономика и социум. -2014. -№ 4-6 (13). С. 834-844.

- Волохов Н. Н. и др. К методике анализа финансового состояния коммерческой организации/В.Н. Курочкин, Н.Н. Волохов и Е.В. Мохирев.-Экономика и социум. -2015. -№ 3 (16) -С. 384-391.

- Курочкин В.Н. и др. Анализ финансового состояния сервисной фирмы/В.Н. Курочкин, Н.Н. Волохов и Е.В. Мохирев. -Экономика и социум. -2015. -№ 4 (17) -С. 502-512.

- Информационные технологии в управлении сельскохозяйственными коммерческими организациями/В.Н. Курочкин, Н.Н. Волохов и Е.В. Мохирев. -В сб. материал. межд. науч. конф. "Информационные технологии в управлении сельскохозяйственными коммерческими организациями". -Москва: Институт Управления, 2015. -С. 74-77.

- Курочкин В.Н. и др. Факторный анализ прибыли коммерческой организации сервиса/В.Н. Курочкин, Н.Н. Волохов и Е.В. Мохирев. -Экономика и социум. -2015. -№ 4 (17). -С. 986-993.

- Курочкин В.Н. Управление показателями рентабельности коммерческой организации. -Экономика и социум. -2013. -№4. -С. 443-450.

- Курочкин В.Н. Управление финансовой устойчивостью коммерческой организации/В.Н. Курочкин, А.М. Роот. -Экономика и социум. -2013. -№ 3 (9). -С. 434-443.