Управление рисками для обеспечения экологической безопасности на предприятиях

Автор: Матвеева Анна Александровна

Журнал: Природные системы и ресурсы @ns-jvolsu

Рубрика: Экология и природопользование

Статья в выпуске: 3 т.8, 2018 года.

Бесплатный доступ

В статье поднимается вопрос об управлении экологическими рисками для формирования мероприятий по обеспечению экологической безопасности на промышленных предприятиях. Дана классификация экологических рисков в зависимости от характера и вида воздействия на окружающую среду. В работе указаны методы управления экологическими рисками, на основе которых можно построить дальнейшую стратегию предприятия по уменьшению или недопущению возникновения рисков в зависимости от рискообразующих факторов среды. Концепция управления экологическими рисками на предприятии должна быть разработана с учетом присущих конкретному предприятию условий хозяйствования в зависимости от физико-климатических и экономических условий региона. Каждое промышленное предприятие является уникальным по сфере своей деятельности, объемам производимой продукции и набору внешних и внутренних факторов среды. Поэтому управление экологическим риском можно классифицировать как целенаправленное действие, направленное на выбор оптимальной стратегии предприятия по минимизации экологического ущерба. В работе предложен алгоритм управления экологическим риском для предприятий.

Классификация экологических рисков, управление рисками, методы управления экологическими рисками, стратегия управление рисками, экологическая безопасность, ущерб, регион, промышленное предприятие

Короткий адрес: https://sciup.org/149131445

IDR: 149131445 | УДК: 338:330.131.7 | DOI: 10.15688/nsr.jvolsu.2018.3.6

Risk management to ensure environmental safety at enterprises

The article raises the issue of environmental risk management for the formation of measures to ensure environmental safety in industrial enterprises. A classification of environmental risks is given depending on the nature and type of environmental impact. The paper describes the methods of environmental risk management. On the basis of which it is possible to build a further strategy of the enterprise to reduce or prevent the occurrence of risks depending on risk-forming factors of the environment. The concept of environmental risk management in an enterprise should be developed taking into account the economic conditions inherent in a particular enterprise, depending on the climatic and economic conditions of the region. Each industrial enterprise is unique in its field of activity, production volumes and a set of external and internal environmental factors. Therefore, environmental risk management can be classified as a targeted action aimed at choosing the optimal strategy for the enterprise to minimize environmental damage. The paper is proposed an algorithm for managing environmental risk for enterprises.

Текст научной статьи Управление рисками для обеспечения экологической безопасности на предприятиях

DOI:

Актуальность исследований в данном явления конкретных механизмов управления направлении обусловлена необходимостью вы- рисками в пределах конкретных регионов.

Эксплуатация любых производственных объектов связана с возникающими рисками различного происхождения: финансово-экономическими, производственными и экологическими.

Под риском принято понимать возможность наступления некоторого неблагоприятного события, которое влечет за собой определенные потери [27–29].

Теория вероятности определяет риск, как количественный показатель опасности, вероятного ущерба, наступающего в результате проявления какого-либо неблагоприятного события. Он представляет собою многокомпонентную величину, измеренную, например, с помощью статистических данных или рассчитанную с помощью имитационных моделей, включающих количественные показатели. К таким количественным показателям относятся [1]:

-

• ущерб от воздействия того или иного опасного фактора;

-

• вероятность возникновения рассматриваемого опасного фактора;

-

• неопределенность в оценке величин ущерба и вероятности.

В основе такой характеристики риска лежит статистический подход, который рассматривает риск как возможность (вероятность, неопределенность) наступления неблагоприятного события и количественной меры такого события (ущерба).

Впервые понятия «неопределенность» и «риск», как научные категории, были описаны в 1921 году американским экономистом Ф. Найтом, который подчеркивал принципиальную из- меримость риска и толковал его как «измеримую неопределенность» [15]. При этом степень такой неопределенности или вероятность наступления какого-то неблагоприятного события могут быть количественно установлены [9].

Понятие «риск» логически соотносится с понятиями «опасность» и «уязвимость». Под опасностью подразумевают процесс, свойство или состояние природы, общества или техники, представляющие угрозу для жизни или благосостояния людей, объектов хозяйства или окружающей среды [4, 7, 25].

Нормативы безопасности во всем мире еще недавно строились на концепции абсолютной безопасности, в основе которой лежит создание инженерных систем, обеспечивающих высокий уровень безопасности. Считалось, что такой подход позволит исключить любую опасность для населения и окружающей среды.

Согласно ФЗ № 7 (гл. 1, ст. 1) «Об охране окружающей среды» от 10.01.2002 г. (ред. от 29.07.2018 г.) под экологическим риском понимают вероятность наступления события, имеющего неблагоприятные последствия для природной среды и вызванного негативным воздействием хозяйственной и иной деятельности, чрезвычайными ситуациями природного и техногенного характера [20].

Экологический риск, как один из видов риска, можно классифицировать, опираясь на базовую классификацию рисков, по масштабу проявления, по степени допустимости, по прогнозированию, по возможности предотвращения, по возможности страхования (табл. 1).

Таблица 1

Классификация экологических рисков [14]

|

№ п/п |

Наименование риска |

Характеристика |

|

1 |

природно-экологические риски |

риски, обусловленные изменениями в окружающей природной среды |

|

2 |

техникo-экологические риски |

риски, обусловленные появлением и развитием техносферы |

|

3 |

риск устойчивых техногенных воздействий |

риск, связанный с изменениями окружающей среды в результате обычной хозяйственной деятельности |

|

4 |

риск катастрофических воздействий |

риск, связанный с изменениями окружающей среды в результате техногенных катастроф, аварий, инцидентов |

|

5 |

социально-экологические риски |

риски, обусловленные защитной реакцией государства и общества на обострение экологической обстановки |

|

6 |

эколого-нормативный риск |

риск, обусловленный принятием экологических законов и норм или их постоянным ужесточением |

|

7 |

эколого-политический риск |

риск, обусловленный экологическими акциями протеста |

|

8 |

экономо-экологические риски |

риски, обусловленные финансово-хозяйственной деятельностью |

На основе классификации экологических рисков можно выделить субъекты, чья деятельность является источником повышенной опасности для окружающей среды, и предпринять мероприятия по предотвращению реализации рисков, по защите объекта от воздействия на него экологических факторов риска [12, 26, 27, 30, 31, 32].

А.Г. Шмаль в своей работе «Факторы экологической опасности и экологические риски» (2010) представил экологические риски в виде четырех последовательных [24]:

I блок: идентификация экологического риска, потенциально проявляющегося на оцениваемом объекте, которая представляет собой комплекс объективных и субъективных методов использования информации.

II блок: оценка рисков, которая позволяет выявить степень опасности воздействия на окружающую среду и здоровья человека в определенной ситуации.

III блок: мониторинг экологических рисков, направленный на нормирование воздействий на окружающую среду и контроль этого воздействия.

IV блок: управление экологическим риском, направленное на разработку стратегий по уменьшению негативных воздействий на окружающую среду в процессе хозяйственной деятельности предприятий.

Экологические риски отличаются от случайных тем, что их можно предотвратить, гра- мотно построив риск-анализ хозяйственной деятельности предприятия.

Уровень экологического риска определяет уровень экологической безопасности, то -есть обеспечения защиты жизненно важных интересов личности, общества, государства и окружающей среды от негативных воздействий антропогенного и природного характера. Экологическая безопасность достигается снижением экологического риска до некоторого приемлемого уровня [6].

Одной их составляющей экологического риска является оценка воздействия загрязняющих веществ на человека и окружающую природную среду. Такой риск в 70–80 % случаев формируется от хозяйственной деятельности предприятий-природопользователей. Анализ эффективности способов минимизации экологических рисков предприятий необходим для оптимизации управленческих решений.

Основные методы по управлению экологическими рисками были предложены Мочаловой Л.А. (2009), которые могут применяться в зависимости от сложившейся ситуации к любому рискообразующему фактору и оценке потенциально возможного экологического ущерба (табл. 2).

Предложенные автором методы носят последовательный характер, при этом предприятие может разрабатывать и корректировать свою стратегию в зависимости от отраслевой специфики производства.

Таблица 2

Возможные методы управления экологическими рисками

(Составлено автором по [5, 13])

|

Метод управления |

Рискообразующие факторы |

Потенциально возможный экологический ущерб |

Стратегия действия предприятия |

|

сохранение (принятие) экологического риска |

макро- и микроуровень внешних факторов |

низкий |

предприятие не предпринимает никаких действий по отношению к возникшему риску |

|

передача экологического риска партнерам |

микроуровень внешних факторов |

средний |

риск в полном или частичном объеме переносится на другие предприятия, в качестве которых могут выступать поставщики, покупатели и другие региональные предприятия |

|

передача экологического риска финансовым институтам |

внутренние и внешние факторы |

высокий |

риск передается страховым, банковским и другим финансовокредитным организациям |

Окончание таблицы 2

|

Метод управления |

Рискообразующие факторы |

Потенциально возможный экологический ущерб |

Стратегия действия предприятия |

|

самострахование |

внутренние и внешние факторы |

низкий |

предприятие создает специальные резервные фонды, которые при наступлении непредвиденной экологической ситуации будут являться источником компенсационных выплат |

|

распределение экологического риска |

микроуровень внешних факторов, реже – макро- и мезоуровень внешних факторов |

высокий |

предприятие распределяет собственный экологический риск между различными сторонами, в качестве которых могут выступать партнеры по бизнесу, финансовые институты, государство |

|

сокращение вероятности экологического события |

внутренние факторы, макро- и мезоуровень внешних факторов |

средний |

предприятие разрабатывает стратегию, основанную на анализе в области прогнозирования экологической ситуации |

|

управление и локализация риска |

внутренние факторы |

средний |

возможно лишь в случае определения источника риска |

|

избежание экологического риска |

внутренние и внешние факторы |

высокий |

уменьшение вероятности наступления риска и уменьшения объемов возможных потерь |

В деятельности промышленного предприятия для корректного определения уровня риска, необходимо различать «начальный» и «финальный» риск, поэтому при принятии управленческих решений необходимо учитывать вероятность уменьшения величины «начального» риска до уровня «финального».

Управление рисками должно строиться также с учетом определенных принципов: комплексности; своевременности; непрерывности; законности; обоснованности; экономической целесообразности и сопоставимости возможного ущерба и затрат на обеспечение экологической безопасности предприятия; специализации; взаимодействия и координации; совершенствования и централизации управления [4, 10, 17, 23]. Каждый из принципов является важным при принятии управленческих решений в отношении возникновения рисковой ситуации на предприятии. В управлении риском должен быть учтен также принцип региональности, который включает в себя весь спектр совокупных региональных экологических угроз.

Сам процесс принятия решений обычно состоит из нескольких этапов: производится сбор информации и ее обработка с выявлени- ем вероятных рисков, способных оказать наибольшее влияние на процесс. На основе полученных результатов происходит подготовка вариантов управленческого решения. Каждый из вариантов прорабатывается на предмет возможных последствий от принятия неверных решений, далее дается сводная количественная оценка экологических рисков. На основе полученных результатов проведенного анализа принимается окончательное решение.

Согласно данным официальной статистики, на территории Волгоградской области организации по видам экономической деятельности распределены следующим образом: сельское, лесное хозяйство, охота, рыболовство и рыбоводство – 1712, добыча полезных ископаемых – 103, обрабатывающие производства – 3119 (по данным на 01.01.2018) [19]. Это те организации, хозяйственная деятельность которых представляет наибольший интерес для реального сектора экономики региона.

Анализируя хозяйственную деятельность некоторых градообразующих предприятий города и области, можно прийти к выводу, что необходимо систематизировать управление рисками как многоступенчатый процесс. Целью данного процесса является уменьшение или ком- пенсация убытков хозяйствующих субъектов при наступлении неблагоприятных событий [21, 22].

Экологический риск как категория «чистого» риска имеет свою специфику по характеру и способам устранения в зависимости от вида экономической деятельности хозяйствующих субъектов.

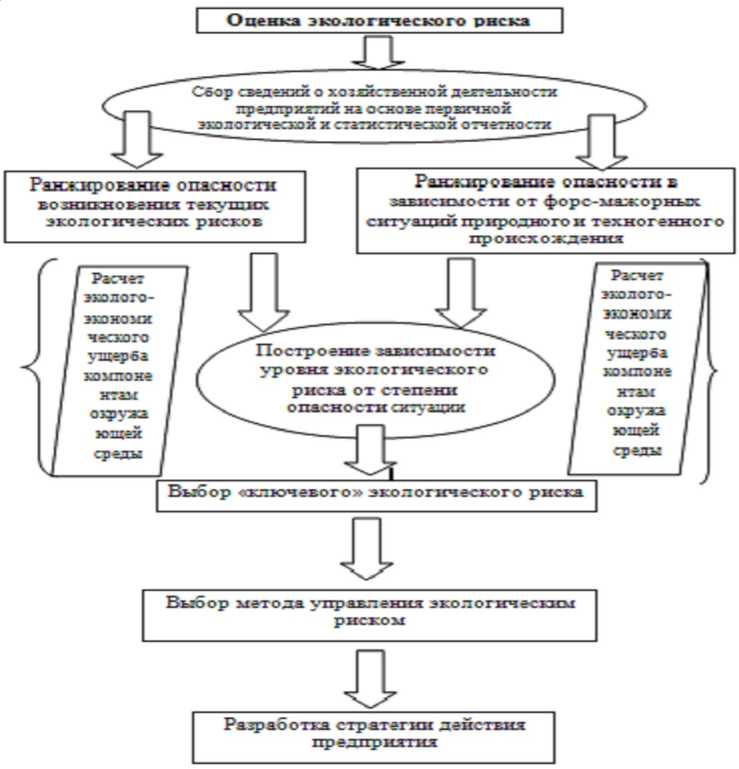

Обобщенный алгоритм управления экологическим риском на предприятиях представлен на рисунке 1, при этом расчет наносимого эколого-экономического ущерба компонентам окружающей среды проходит параллельно с оценкой риска, а также при принятии и разработке соответствующей стратегии действия должны учитываться риски, связанные с компенсацией этого ущерба.

Классическими инструментами покрытия экологических рисков являются такие инструменты как планирование производства эколо- гически чистой продукции, страхование ответственности за экологическое загрязнение и самострахование. Рынок экологического страхования на региональных производствах практически не развит, поэтому ключевым инструментом будет являться процесс внедрения наилучших доступных технологий в производство.

Выбор оптимальных методов управления рисками и создание отлаженной системы на предприятии позволит обеспечить не только экологическую, но и финансовую безопасность [11].

Однако не следует забывать, что риск – это переменная величина, которая изменяется с учетом внешних факторов окружающей среды, тем самым меняются характеристики риска. Процесс управления экологическим риском должен учитывать эти особенности и меняться в зависимости от деятельности каждого конкретного предприятия.

Рис. 1. Обобщенный алгоритм управления экологическими рисками на предприятиях

Примечание. Составлено автором по: [2, 3, 8, 16, 18].

Список литературы Управление рисками для обеспечения экологической безопасности на предприятиях

- Акимов, В.А. Основы анализа и управления риском в природной и техногенной сферах / В.А. Акимов, В.В. Лесных, Н.Н. Радаев. - М.: Деловой экспресс, 2004. - 352 с.

- Боков, В.А. Оценка экологических опасностей / В.А. Боков и др. - Симферополь: ДОЛЯ, 2012. - 248 с.

- Бородин, А.И. Концептуальная модель управления экологическими рисками / А.И. Бородин, Е.В. Бильчак // Вектор науки ТГУ. Серия: Экономика и управление. - 2012. - №4(11). - С. 20-22.

- Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия / Л.Т. Гиляровская, А.А. Вехорева. - СПб.: Питер, 2003. - 256 с.

- Гинко, В.И. Экологический риск в системе управления риском / В.И. Гинко // В мире научных открытий. - 2013. - №7.2(43). - С. 301-312.