Управление рисками потребительского кредитования

Автор: Щавлева А.П., Сухова Д.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

Актуальность темы, заявленной в статье обусловлена тем, что кредит в современном мире является активным и эффективным «участником» народнохозяйственных процессов, т.к. именно кредит представляет основу активных операций кредитных организаций, следовательно, приносит им доход. Вместе с тем кредит является главной причиной возникновения риска для банка. Поэтому банкам нужно уметь управлять риском. В данной статье рассматривается понятие потребительского кредитования, его особенности, принципы, а также статистические данные за 2017 год. Также в статье представлены риски, которые появляются при предоставлении потребительского кредита, их классификация и методы управления ими. Уметь управлять риском значит иметь успех в мире инвестиций и финансов.

Кредит, риски, заемщик, кредитор, методы управления

Короткий адрес: https://sciup.org/140239202

IDR: 140239202

Risk management of consumer crediting

The relevance of the topic stated in the article is that credit in the modern world is an active and effective "participant" in the national economic processes, because it represents the backbone of active operations of credit institutions, therefore, brings them revenue. At the same time, credit is the main cause of the risk for the bank. Therefore, banks need to be able to manage risk. This article examines the concept of consumer credit, its features, principles, and statistical data for 2017. Also, the article presents the risks that arise when providing consumer credit, their classification and management methods. Being able to manage risk means to be successful in the world of investment and finance.

Текст научной статьи Управление рисками потребительского кредитования

student

-

4 course, faculty "Higher School of Economics and Management" South Ural State University Russia, Chelyabins Supervisor: Shchavleva A.P.

RISK MANAGEMENT OF CONSUMER CREDITING

Annotation: the relevance of the topic stated in the article is that credit in the modern world is an active and effective "participant" in the national economic processes, because it represents the backbone of active operations of credit institutions, therefore, brings them revenue. At the same time, credit is the main cause of the risk for the bank. Therefore, banks need to be able to manage risk. This article examines the concept of consumer credit, its features, principles, and statistical data for 2017. Also, the article presents the risks that arise when providing consumer credit, their classification and management methods. Being able to manage risk means to be successful in the world of investment and finance. Keywords : credit, risks, borrower, lender, management methods .

В современном мире кредит является активным и эффективным «участником» народнохозяйственных процессов. Понятие кредит происходит от лат. «kreditum» - ссуда, долг. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта. При помощи кредита происходит перелив ресурсов, капитала, создается новая стоимость [6]. В России рынок кредитования населения начал развиваться только в середине 2002 года. В современных условиях большинство банков уделяют большое внимание рынку потребительского кредитования как приоритетного направления деятельности. На сегодняшний день среди различных видов кредитования потребительский кредит занимает одну из ведущих позиций.

В современном экономическом словаре под потребительским кредитом понимается кредит, назначение которого состоит в предоставлении населению денежных средств или товаров для удовлетворения потребительских нужд с последующим возмещением долга [4]. Сегодня население хорошо пользуется данным кредитом не только для приобретения сотовых телефонов или бытовой техники, но и для приобретения автомобиля, мебели или нового жилья. По статистическим данным за 2017 год в экономике России наблюдается стремительный рост потребительского кредитования физических лиц в банках – на 21%. Увеличивается объем и количество тех кредитов, рост которых возможен при стабильной работе и заработной плате заемщика, то есть это автокредиты и ипотечные кредиты. В российских банка портфель ипотечных кредитов превысил в 2017 году пять триллионов рублей, из которых выданные новые ипотечные жилищные кредиты составили чуть более двух триллионов рублей. Соответственно за год в процентном соотношении объем выданных ипотечных кредитов увеличился на 37,2%. Из 15 миллионов новых потребительских кредитов 1,087 миллиона пришлось на ипотечные жилищные кредиты. Около 714 тысяч новых автомобилей было приобретено в кредит физическими лицами в 2017 году. В январе 2018 значительно выросла выдача розничных кредитов в России по сравнению с январем 2017 года. Так в январе 2018 года наблюдается увеличение количества выданных кредитных карт – на 68%, ипотечных кредитов – на 63%, микрозаймов – на 33,4%, а также увеличение продаж автомобилей в кредит – на 29,1% [5]. Главная цель потребительского кредитования — это удовлетворить потребительские нужды население, то есть «потребительский кредит предназначен для финансирования конечного потребителя». Потребительский кредит считается одной из основных экономических категорий современной науки о деньгах, кредите и банках, т.к. предоставляется кредитными организациями физических лицам в денежной форме на различные потребительские цели.

Основными особенностями данного кредитования являются:

-

- выдача кредита в рублях и иностранной валюте;

-

- предоставление кредита не только населению средней возрастной группы, но и молодым людям от 18 лет включая студентов, и пожилым людям до 70 лет принимая во внимание то, что погашение задолженности по кредиту должно произойти до исполнения заемщику 75 лет;

-

- включение в потребительское кредитование кредитов предоставляемых населению для совершения покупки товаров длительного пользования, ипотечных кредитов, кредитов на неотложные нужды, на оказание услуг, на образование и другие потребности;

-

- большая заинтересованность к процессу кредитования вызвана не только возможностью удовлетворения потребностей населения, а также желание производителей обеспечить непрерывность процесса воспроизводства товаров при их реализации;

-

- предоставление кредитов в денежной и товарной форме.

Банки выполняют основную роль в реализации кредитования. Для банков привлекательность потребительских кредитов в первую очередь определяется их высокой стоимостью. Большинство банков устанавливают высокие ставки по кредитам (учитывая возможные риски). Это позволяет банкам покрывать рыночные процентные ставки по привлекаемым средствам и компенсировать риски при невыполнении заемщиками своих обязательств по кредитным договорам и, таким образом, сформировать соответствующий уровень процентного дохода.

Для физических лиц (заемщиков) преимуществом в потребительском кредитовании является быстрое получение необходимых денежных средств на основании предоставления в банк минимального количества документов, под обеспечение или без него.

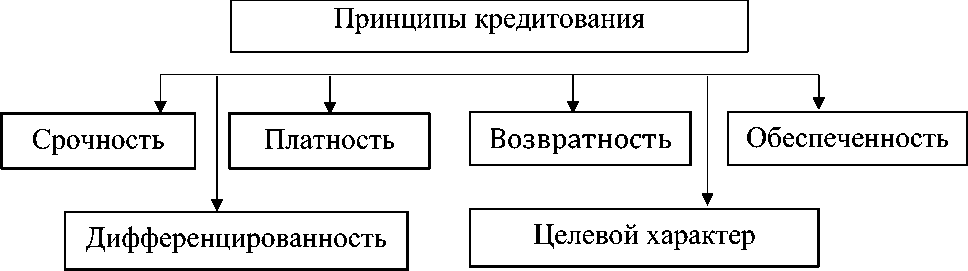

Потребительское кредитование населения осуществляется кредитными организациями при строгом соблюдении следующих принципов, представленных на рисунке 1.

Рисунок 1 – Принципы кредитования

Для любого банка потребительское кредитование является одним из самых рискованных видов кредитования. В первую очередь риск потребительского кредитования связан с большим процентом невозврата суммы кредита банку.

Под банковским риском понимается вероятность возникновения потерь в виде утраты активов, недополучения запланированных доходов или появления дополнительных расходов в результате осуществления банком финансовых операций [3].

Большинство управленческих решений принимается в условиях риска, что обусловлено рядом факторов:

-

- отсутствие надежной и правдивой информации о заемщиках;

-

- несовершенство методик оценки кредитоспособности заемщика;

-

- наличие противоборствующих тенденций;

-

- отставание в развитии коммуникаций в сфере розничных услуг.

В России ежемесячно происходит уменьшение суммы выданных кредитов физическим лицам, что связано с нестабильной экономической ситуацией в стране, снижением его финансовой активности населения. Чтобы обезопасить себя от проблем, банки устанавливают большие процентные ставки на кредит, формируют резервы на возможные потери по ссудам и др. [1].

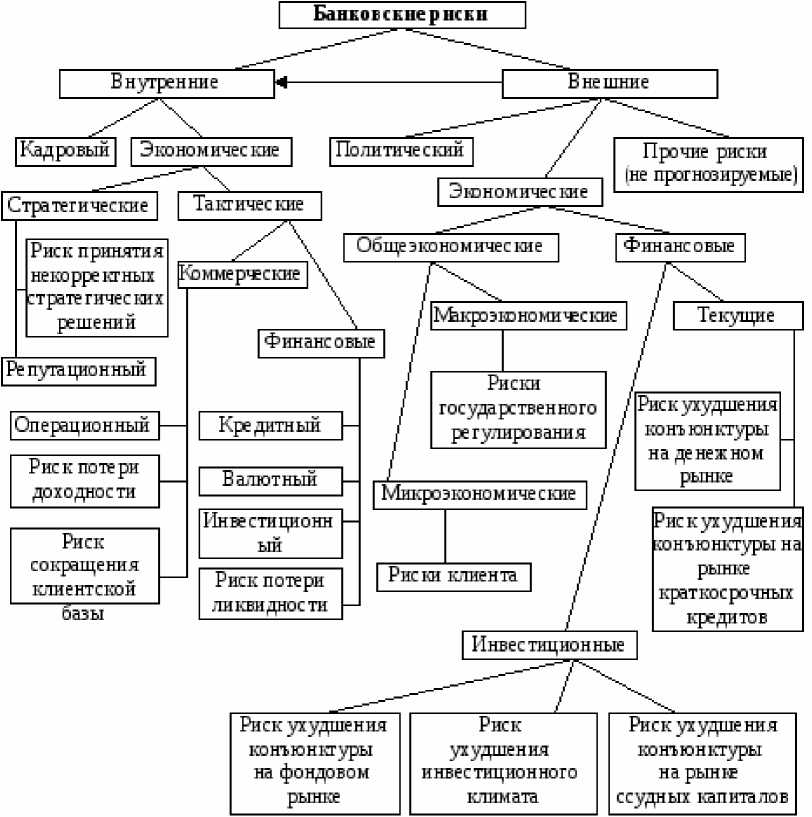

Банки в процессе своей деятельности сталкиваются с различными видами рисков. В условиях широты сферы банковской деятельности и многообразия банковских продуктов и услуг, необходимо осуществлять классификацию банковских рисков Рисунок 2.

Рисунок 2 – Классификация банковских рисков

Разнообразие рисков, представленных на рисунке 2, говорит о том, что риски отображают специфику деятельности кредитного учреждения, наличие рисков требует от банка полномерной и целенаправленной работы и определенной системы управления имеющимися рисками. Успешность деятельности банка в целом в большей степени зависит от того какую систему управления рисками выбрал банк.

Под системой управления банковскими рисками понимается совокупность приемов (методов и способов) работы персонала банка, которые позволяют обеспечивать положительный финансовый результат при наличии неопределенности в условиях деятельности кредитной организации, а также прогнозировать наступление рискового события и принимать меры по снижению или исключению отрицательных последствий.

Система управления рисками, которую создают банки должна не только обеспечивать эффективную защиту от принятых рисков, но и носить упреждающий характер, оказывающий активное влияние на установление определенных направлений деятельности банка [2].

Управление банковскими рисками должно осуществляться как на индивидуальной, так и на консолидированной основе. Те банки, которые имеют филиалы, должны уделять большее внимание вопросам управления рисками, которые связаны с деятельностью филиалов.

Механизм управления кредитным риском можно рассматривать как комплекс методов, используемых в процессе выдачи потребительского кредита в условиях риска. Они все взаимосвязаны между собой и часто являются дополнениями друг друга. Данные методы указаны на рисунке 3.

Рисунок 3 – Методы снижения риска при потребительском кредитовании

Процесс управления рисками можно считать специфическим видом деятельности кредитной организации и разделить его на несколько этапов:

-

1) выявление характеристик риска;

-

2) оценка вероятности и опасности риска;

-

3) выбор метода по управлению риском;

-

4) осуществление выбранного метода;

-

5) оценка результатов, полученных при применении метода управления рисками кредитования.

Рост конкуренции на рынке потребительского кредитования приводит к тому, что банкам для сохранения и увеличения доли на рынке приходится идти по пути смягчения кредитной политики. Для этого они вынуждены снижать требования к заемщикам. Однако привлекая большее число клиентов, тем самым банк увеличивает собственные кредитные риски.

Список литературы Управление рисками потребительского кредитования

- Коваленко О. Г. Экономическая сущность банковских рисков и их классификация//Азимут научных исследований: экономика и управление. -2013. -№ 3. -С.11-14.

- Райзберг Б.А., Лозовский, Е.Б., Стародубцева Л.Ш. Современный экономический словарь/6-е изд., перераб. и доп. -М.: Инфра-М, 2010. -512 с.

- Сайт ежедневных финансов . -Режим доступа: http://daily-finance.ru/.

- Тавасиев, А.М., Мазурина Т.Ю., Бычков В.П. Банковское законодательство: учебник -М.: Инфра-М, 2012. -656 с.