Управление рисками в области информационных систем

Автор: Акимова К.В., Доценко А.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-3 (50), 2020 года.

Бесплатный доступ

В статье рассматриваются основные подходы к управлению рисками информационных систем, используемых организациями в процессе бухгалтерского учета. Многие крупные компании используют различные информационные системы и часто сталкиваются с проблемой возникновения рисков ИБ. В данной работе рассмотрены основные информационные системы, такие как программа SAP, используемая в качестве программы для ведения бухгалтерского учета и программа ЭДА, используемая в качестве электронного документооборота. Рассмотрены модели управления рисками информационных систем на основе матрицы рисков и процесс внедрения стандартов COBIT в деятельность организации.

Информационные системы, внутренний контроль, аудит информационных систем, оценка рисков, анализ рисков, управление рисками

Короткий адрес: https://sciup.org/170190704

IDR: 170190704 | DOI: 10.24411/2500-1000-2020-11296

Information systems risk management

The article discusses the main approaches to risk management of information systems used by organizations in the accounting process. Many large companies use various information systems and often face the problem of information security risks. This paper discusses the main information systems, such as the SAP program, used as a program for accounting and the EDA program, used as an electronic document management. The models of risk management of information systems based on the matrix of risks and the process of implementing COBIT standards in the activities of the organization are considered.

Текст научной статьи Управление рисками в области информационных систем

Ведение хозяйственной деятельности экономическими субъектами непосредственно связано с применением информационных технологий. Использование автоматизированных данных в процессе ведения бухгалтерского учета значительно повышает качество аудиторской проверки.

Актуальность вопроса аудита информационных систем, а также методов управления рисками ИТ обусловлена существенным влиянием ИС на полноту и достоверность данных бухгалтерского учёта и финансовой отчётности.

С ростом объемов возникла необходимость перехода на наиболее развитые и многозадачные программы ведения бухгалтерского учета. Многие крупные организации используют программу SAP для данных целей. К примеру, крупные компании используют инструменты SAP BI и SAP BW с целью количественной оценки рисков и своевременного принятия мер реагирования на реализацию риск-индикаторов.

А также в качестве системы, реализующей функции интегрированного внутреннего контроля выступает SAP ERP.

Система SAP ERP (SAP R/3) (SAP ECC 6/0 EHP7) – это многокомпонентная система, объединяющая хозяйственные процессы компании. Все компоненты системы взаимосвязаны и поддерживают логический цикл финансово-хозяйственной деятельности.

Система SAP ERP направлена на достижение оптимальности бизнес-процессов и их автоматизацию. Система может быть обновлена сообразно законодательным изменениям в части бухгалтерского и налогового учета, а также доработана согласно потребностям ее пользователей.

Система SAP ERP состоит из отдельных модулей, которые интегрированы между собой, что позволяет использовать как отдельные компоненты системы, так и их различные комбинации.

Для целей управления рисками крупные операторы связи используют следующие программные продукты:

– SAP ERP;

– SAP Business Warehouse (далее также – SAP BW);

– Система Электронного Документооборота и Архива (далее также – ЭДА);

– Хранилище Бухгалтерской Документации и Договоров системы Электронного Документооборота и Архива, интегрированное с SAP ERP (далее также – ХБиД(SAP)).

Вышеуказанные системы являются в свою очередь и информационными систе- мами, реализующими функции внутреннего аудита.

В части контролей используемая архитектура решения SAP ERP позволяет:

– обеспечить сквозную интеграцию системы налогового учета с первичными документами, тем самым достигается высокая прозрачность отчетности для целей аудита.

– гибко изменять и наращивать число показателей, характеризующих хозяйственные операции для целей налоговой отчетности.

– в минимальной степени затрагивать настройки основного фискального учета, такие как план счетов и различная аналитика.

– отдельно от основной системы учета формировать и хранить показатели начального сальдо для некоторых расчетных процедур.

Основные особенности и преимущества SAP BW для целей внутреннего контроля:

– полное удовлетворение сотрудников всех структурных подразделений и уровней в достоверной информации о деятельности Общества;

– интеграция с SAP ERP и его компонентами;

– оперативность предоставления информации;

– широкие возможности для разграничения доступа к информации сотрудников Организации в зависимости от их полномочий;

– наличие типовых форм отчетности и готовых структур данных.

Система ЭДА представляет собой систему электронного документооборота и архива, предназначенную для автоматизации процессов сканирования, распознавания, верификации, хранения, поиска, согласования и аудита электронных документов, а также повышения эффективности использования, поиска и представления необходимой информации.

ЭДА используется при утверждении документов и обеспечивает визирование документов, подлежащих визированию, и подписание документов, подлежащих подписанию, как относящихся к внутренней деятельности компании, так и регулирующих взаимоотношения с третьими лицами.

Как правило, в компаниях установлена Политика визирования и подписания документов, которой установлены визирующие и подписанты, визы и подписи которых требуются на документе в зависимости от суммы и типа документа, и закрепляет единые принципы, которые должны соблюдаться при визировании и подписании документов.

Рассмотрим процесс выявления ошибок в работе информационных систем, исправления ошибок, маршрутизации ошибок, совершенствования работы информационных систем (рис. 1).

Пользователи

информационных систем в соответствующем функциональном подразделении выявляют ошибки, приводящие к рискам искажения показателей бухгалтерской (финансовой), налоговой и иной отчетности, эскалируют информацию об ошибках на уровень руководителей структурных подразделений

Руководители структурных подразделений совместно с бухгалтерией принимают решение об исправлении ошибок посредством создания соответствующей заявки в отдел ИТ,либо фиксируют ошибки для целей принятия решения о необходимости доработки информационной системы

Рис. 1. Процесс выявления ошибок в работе информационных систем

Сотрудники обособленного подразделения принимают в работу заявки и информируют лиц, создавших заявки, об отработке заявок

Управление рисками в области информационных систем

Процесс управления рисками в области ИТ и ИБ осуществляется в соответствии с утвержденной в крупных компаниях Политикой управления рисками на предприятии.

Как правило, вышеуказанная политика определяет следующие этапы управления рисками в Компании:

– идентификация рисков;

– оценка рисков;

– управление рисками;

– контрольные действия;

– информация и коммуникация.

Для контроля рисков рекомендуется идентифицировать их согласно с утвержденными в компании документами регламентирующими порядок управления и оценки рисков. А также рекомендуется проводить процедуру идентификации на регулярной основе, не реже одного раза в год.

В процессе идентификации рисков в области ИТ и ИБ могут использоваться:

– матрица рисков CobIT;

– отчеты об инцидентах и проблемах ИТ и ИБ.

Основными шагами на данном этапе являются определение:

– рисков или угроз для достижения поставленных перед ИТ подразделением Компании целей и задач;

– причин возникновения рисков в областях ИТ и ИБ;

– возможных последствий от реализации рисков в области ИТ и ИБ.

Создание и реализация продуктивной управления и контроля ИТ-системы позволяет решать как внутренние проблемы организации, так и предоставляет возможность повысить ее привлекательность на внешнем рынке. Достижение данной задачи возможно благодаря внедрению стандартов CobiT и ITIL, которые формализуют конкретные проекты в сфере ИТ, а также создают основу управления и контроля ИТ, направленную на эффективность производственных процессов организации.

На рисунке 2 отражен поэтапный процесс внедрения стандартов COBIT в деятельность организации.

-

• Определение бизнес-целей - обеспечение стабильной работы информационной системы с заданными показателями безопасности и эффективности

-

• Выбор ИТ–процессов и механизмов управления с использованием высокоуровневых и детальных задач управления

-

• Согласование программы внедрения с бизнес планом

Оценка существующих процедур и результатов внедрения механизмов

Оценка текущего статуса организации, идентификация критичных действий, ведущих к успеху, и измерение производительности в достижении целей организации

Рис. 2. Процесс внедрения стандартов COBIT в деятельность организации

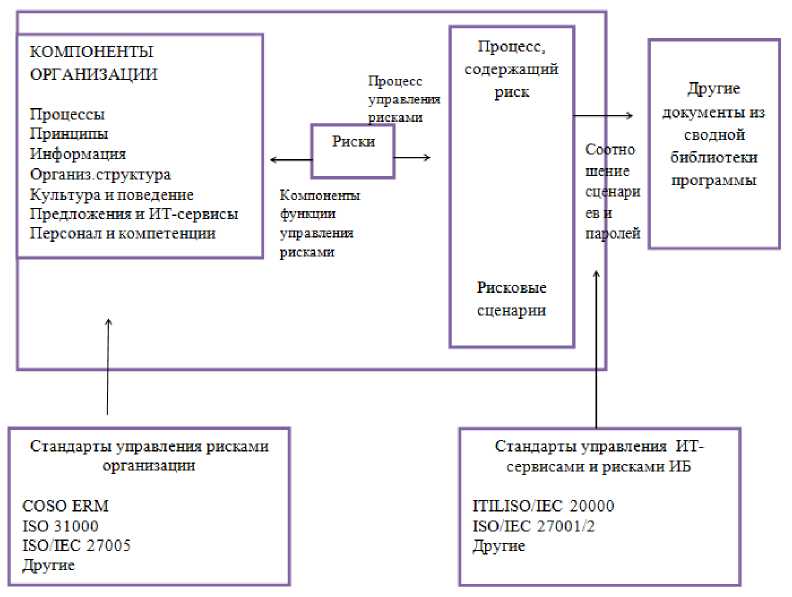

Концепция матрицы основана на рассмотрении рисков информационной безопасности в системе рисков основной деятельности, в матрице заложены различные пути к осуществлению функции управления рисками ИБ и к процессу анализа и управления рисками.

Рис. 3. Структура CobIT5 for Risk

Основным элементом анализа и управ- время на интерпретацию результатов про- ления рисками в процессе применения данной методологии выступают рисковые сценарии.

Под сценарием понимается «описание события, которое в случае возникновения, может привести к неопределенному воздействию на достижение целей организации». В методологии содержится множество рисковых сценариев, которые относятся к различным категориям воздействия (напр., инвестиции в ИТ, инновации, навыки персонала, ПО, соответствие нормативным требованиям и пр.).

Достоинства данного подхода состоят в следующем:

– благодаря тому, что в матрице заложены рисковые сценарии и контроли ИТ-системы требования к компетенции и уровню знаний исполнителей мероприятий по управлению рисками значительно упрощаются;

– с применением данной методологии ведения аудита.

Выводы. Вопрос управления рисками ИТ неразрывно связан с предоставлением достоверной информации о ведении бухгалтерского учета на предприятии. В РФ отсутствуют какие-либо специальные методологические рекомендаций по проверке информационных систем, в то время как в международной практике для анализа ИС аудиторы используют рекомендации стандартов, таких, как CobiT, COSO, ITIL, CMMI и пр.

В зависимости от уровня использования ИС, их влияние на деятельность предприятия может быть измерено различными показателями и соответствующими им рисками операционной деятельности, например: снижение эффективности работы предприятия вследствие неверного выбора ИС; искажение и потеря данных о фактическом положении экономического субъекта в отрасли.

значительно снижаются трудозатраты и

Список литературы Управление рисками в области информационных систем

- Автоматизированные информационные технологии в экономике // Под ред. проф. Г.А. Титоренко. - М.: ЮНИТИ, 2019.

- Баранова О.В. Информационные системы аудита // Финансовый бизнес. - 2018. - №2. - С. 53-58.

- Зегжда Д.П., Иващенко А.М. Основы безопасности информационных систем. - М.: Горячая линия - Телеком, 2019.

- Бычкова С.М., Газарян A.B. Планирование в аудите. - М.: Финансы и статистика, 2001.

- Глинских А. Мировой рынок ПО для систем хранения // BYTE Россия. - 2018. - №1.