Управление рисками в организации на основе сигнальной диагностики

Автор: Филимонова Н.Н., Шпилькина Т.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (111), 2024 года.

Бесплатный доступ

В представленном авторами исследовании анализируются вопросы управления рисками в организации на основе сигнальной диагностики. В ходе исследования авторами было уделено внимание необходимости анализа рисков в условиях цифровой трансформации, неопределенности, появления киберрисков, связанных с внедрением новых финансовых инструментов, а также недооценкой существующих рисков, которые можно снизить или избежать, при условии их верной оценки, чему может способствовать составление индивидуальной матрицы рисков. Результаты данного исследования позволят быстрее и более точно проводить оценку рисковых ситуаций на современных предприятиях с учетом отраслевой и региональной специфики, что в итоге снизит вероятность банкротства и повысит эффективность их деятельности.

Риски, управление рисками, финансовые инструменты, банкротство, сигнальная диагностика, матрица рисков, организации, аудит, киберриски

Короткий адрес: https://sciup.org/170204692

IDR: 170204692 | DOI: 10.24412/2411-0450-2024-5-2-184-189

Risk management in an organization based on alarm diagnostics

The study presented by the authors analyzes the issues of risk management in an organization based on signal diagnostics. In the course of the study, the authors paid attention to the need for risk analysis in the context of digital transformation, uncertainty, the emergence of cyber risks associated with the introduction of new financial instruments, as well as underestimation of existing risks that can be reduced or avoided, provided they are correctly assessed, which can be facilitated by the preparation of an individual risk matrix. The results of this study will allow for a faster and more accurate assessment of risk situations in modern enterprises, taking into account industry and regional specifics, which will ultimately reduce the likelihood of bankruptcy and increase the efficiency of their activities.

Текст научной статьи Управление рисками в организации на основе сигнальной диагностики

Анализ деятельности компаний и организаций за последние несколько лет показал, что далеко не все из них обращают внимание на очевидные признаки и сигналы, которое говорят о проблемах, при этом, если такие ситуации встречаются на крупных предприятиях, где создана полноценная служба риск-менеджмента, то, в малом и среднем бизнесе далеко не всегда есть соответствующий орган по оценке рисков а, это к большому сожалению, часто приводит к банкротству с последующим закрытием [8]. Одним из ярких примеров недооценки рисков послужила пандемия Covid-19, она, как раз, и показала целесообразность и объективность оценки возможных рисков, кто этого не делал, закрыли свои предприятия в 2020-2021 гг.

Многие исследования дают возможность сделать вывод о том, что закрытие организаций невыгодно ни компании, ни экономике государства. Создание (формирование) организации, даже небольшой, сопряжено с рядом определенных процедур, необходимых финансовых вложений, профессионального опыта и квалифицированного персонала, а ее закрытие приводит людей на рынок труда, вызывая необхо- димость их трудоустроить или переобучить, если это необходимо, а это уже затраты государства. В связи с этим, как говорят эксперты, лучше сделать все возможное, чтобы сохранить компанию, чем ее закрыть. Следовательно, руководству организаций нужно более внимательно относиться к тем факторам и сигналам, которые свидетельствуют о проблемах, например, текучесть кадров, снижение выручки и прибыли, рост себестоимости продукции или затрат, смена поставщиков, изменение тенденций в экономике, введение новых законов и налогов (как, например, введение новой шкалы налогов с 2025 года, которую представил 29 мая 2024 года министр финансов А.Г. Силуанов и др. сигналы.

Статистические данные о банкротстве за 2022-2023 гг. и начало 2024 года согласно информации издания «Коммерсантъ», следующие: «за январь-февраль 2024 года банкротами признали 1342 компании по сравнению с 842 компаниями за аналогичный период 2023 года, со ссылкой на судебные акты в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). То есть, наблюдается прирост в размере

59%» (рис. 1) [9]. Отмечается также, «что в большинстве случаев по завершении наблюдения компанию признают банкротом и открывают конкурсное производство» [9].

Это значительный прирост, и если до конца 2024 года такая динамика банкротств сохранится, то возможно правительство обратит на это внимание, и примет соответствующие меры для решения этого вопроса.

Число компаний банкротов, ед.

О 200 400

-

■ январь-февраль 2024

Рис. 1. Данные о числе банкротств в

Банкротство многих компаний чаще всего связано с недооценкой рисков. Как отмечают некоторые эксперты, многообразие рискообразубщих факторов и соответствующих им рисков делает управление рисками в современной организации довольно сложным процессом, нуждающимся в соответствующих методологических подходах.

Риск можно назвать «вероятностью неожиданного или отрицательного результата. Любое действие или деятельность, которая приводит к потерям любого типа, можно назвать риском» [4].

Управление рисками должно быть тесно интегрировано в систему стратегического и оперативного управления организацией, так как, по сути, любая сфера деятельности организации сопровождается присутствием неопределенности и содержит соответствующие наборы рисков.

В процессе классификации рисков «определяется база для проведения оценки рисков. На основе результатов данной оценки руководство хозяйствующего субъекта принимает решения по управлению указанными рисками и разрабатывает необходимые мероприятия по их снижению» [2].

1342 | 842

600 800 1000 1200 1400 1600

-

■ январь-февраль 2023

РФ за январь-февраль 2023-2024 гг.

Для совершенствования управления рисками лучше всего составлять реестр рисков компании, который в соответствии с рекомендациями пересматривается один раз в год [2].

«Идентификация рисков проводится по каждому направлению деятельности и затрагивает отношения со всеми группами интересов. Данный этап управления рисками может осуществляться финансовоэкономическим отделом» [2], управлением предприятия, уполномоченными специалистами определенных структурных подразделений, полученных из внутренних и внешних источников. По каждому выявленному риску должен осуществляться анализ условий и причин наличия данного риска.

Согласно методике Злобиной Н.В. и Пешовой Г.Ю.: «по каждому показателю проводится классификация и определяется шкала оценок риска, включающая не менее 3-х градаций (низкий, средний, высокий). Вероятность реализации риска оценивается в %, а потенциальный ущерб - в денежном выражении» [2]. Матрица рисков приведена в таблице 1.

Таблица 1. Базовая матрица рисков

|

Размер риска (материальный ущерб) |

Вероятность наступления риска |

||

|

Низкая (<30%) |

Средняя (30-70%) |

Высокая (> 70%) |

|

|

Низкий |

Риск А |

Риск B |

Риск C |

|

Средний |

Риск D |

Риск E |

Риск F |

|

Высокий |

Риск G |

Риск I |

Риск H |

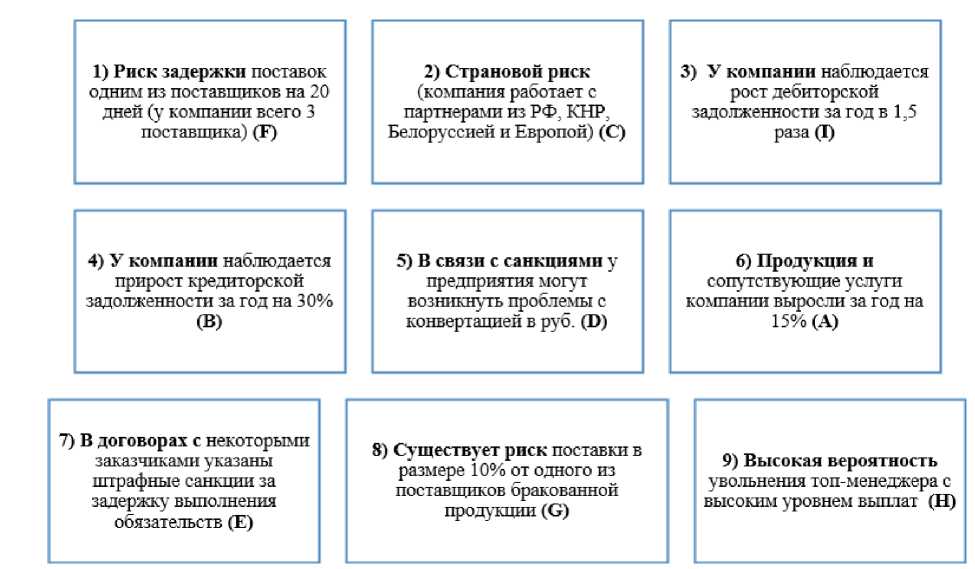

Рассмотрим пример карты рисков. Аналитики деятельности компании «Х» выделили следующие виды рисков, которые оформим в виде рис. 2. А на основании представленных на рисунке 2 данных и обозначений, составим карту рисков, представленную в таблице 2.

Распределение по ячейкам матрицы (табл. 2) составлено автором на основании имеющихся данных и профессионального опыта, но оно может быть и другим, все зависит от специфики деятельности компании, текущей ситуации в стране, общей стратегии деятельности и финансовой политики компании, обсуждения проблем специалистами и руководящим персоналом организации и выработанных ими решениях.

Рис. 2. Данные для составления матрицы рисков на примере условной компании «Х»

Таблица 2. Базовая матрица рисков для условной компании «Х»

|

Размер риска (материальный ущерб) |

Вероятность наступления риска |

||

|

Низкая (<30%) |

Средняя (30-70%) |

Высокая (> 70%) |

|

|

Низкий |

6 |

4 |

2 |

|

Средний |

5 |

7 |

1 |

|

Высокий |

8 |

3 |

9 |

Матрица была распределена по цветам, чтобы было видны поля с наименьшим (наибольшим) материальным ущербом и вероятностью наступления данного вида риска.

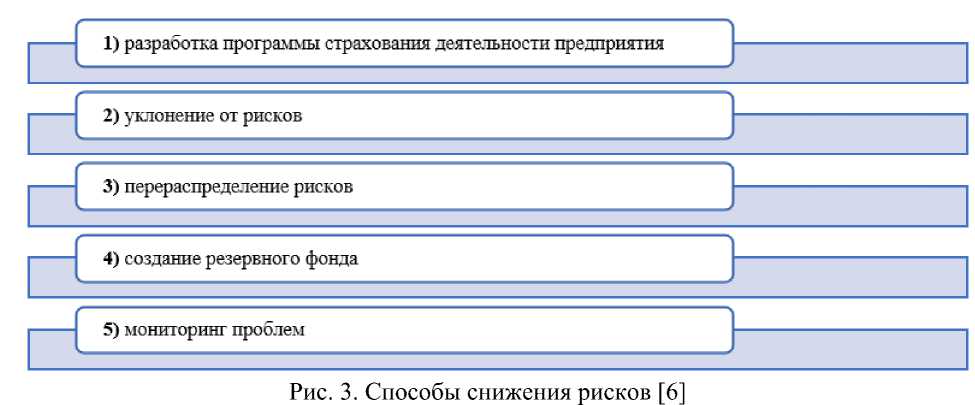

Для снижения риска необходима оценка финансовых возможностей предприятия, с этой целью можно применить наиболее распространенные способы защиты от такого вида рисков (рис. 3).

Эффективно управлять рисками не означает избегать рискованных ситуаций любой ценой. Речь идет о принятии менеджментом компании обоснованных и согласованных решений, направленных на достижение поставленных целей на основе понимания возможных угроз и реализации мер, позволяющих преодолеть или смягчить возникающие риски [1].

Наиболее сложными и опасными «для предприятий в последние годы стала киберпреступность, которая породила новый вид рисков - киберриски.

По мнению д-ра юрид. наук, профессора МГИМО, директор Центра цифровой экономики и финансовых инноваций Сидоренко Э.Л. «развитие новых финансовых технологий заметно повлияло на состояние, структуру и динамику преступности, вызвав к жизни ранее не встречавшиеся формы противоправной деятельности. К сожалению, правоохранительная система оказалась не готова к выявлению и расследованию преступлений в цифровой сфере» [3]. В числе причин автором называются: «недостаточность знаний о технических особенностях совершаемых деяний, отсутствие криминалистических моделей расследования цифровых финансовых преступлений, рассогласованную позицию государств и международных организаций в вопросах регулирования новых финансовых инструментов и другие причины» [3].

Для экспертов в области управления рисками наступил переломный момент. «На сегодняшний день предприятия ста- раются быстро осваивать цифровые технологии в условиях, когда объем данных увеличивается, уровень автоматизации повышается, кибератаки становятся все изощреннее, а ожидания клиентов постоянно растут и меняются» [5].

Очень хорошо помогает минимизировать риски - периодический аудит деятельности организации, как внутренний, так и внешний. Благодаря аудиту, в том числе финансовой отчетности [8], можно выявить те сложности и проблемы в работе подразделений и отделов организации, которые мешают эффективно работать.

Итак, современный риск-менеджер, анализируя финансовые и управленческие документы [7], должен проводить мониторинг важных показателей, составлять карту (матрицу) рисков, оценивать эффективность использования финансовых ресурсов предприятия и выполнения обязательств. Принятые своевременно управленческие решения, помогут снизить риски или дадут возможность вовремя от них отказаться, а это уже повлияет и на доходы, и эффективность деятельности предприятий в целом.

Список литературы Управление рисками в организации на основе сигнальной диагностики

- Данилова О.В. Риск - менеджмент в российских компаниях: проблемы, подходы, точки зрения // Экономика и управление: теория и практика. - 2018. - Т. 4. № 1. - С. 32-36. EDN: XNZKOD

- Злобина Н.В., Пешова Г.Ю. Анализ и работа с рисками при осуществлении финансово-экономической деятельности предприятий // Актуальные проблемы экономики и управления. - 2019. - № 1 (21). - С. 55-58. EDN: ZATZJR

- Сидоренко, Э.Л. Defi-преступность: состояние, тенденции и криминологические модели // Russian Journal of Economics and Law. - 2023. - Т. 17, № 2. - С. 327-341. EDN: UXSEIM

- Синяков Д.М., Филимонова Н.Н. Финансовые риски предпринимательства в реалиях глобального кризиса экономики // Актуальные тренды в экономике и финансах: материалы всероссийской научно-практической конференции, Омск, 06 декабря 2022 года. - Омск: Омский филиал финансового университета при Правительстве РФ, 2022. С. 402-405. EDN: WIBMEI

- Слесарева М.Д., Филимонова Н.Н. Национальная безопасность и ее Значение для РФ в условиях цифровизации экономики и трансформации рисков // Актуальные тренды в экономике и финансах: материалы всероссийской научно-практической конференция, Омск, 21 декабря 2021 года. - Омск: Омский филиал ФГОБУ ВО "Финансовый университет при Правительстве Российской Федерации", 2022. С. 210-215. EDN: CJJVES

- Шпилькина Т.А., Ковалев А.И. Меры поддержки и снижения рисков для малого и среднего предпринимательства в условиях цифровой трансформации // Двадцать восьмые апрельские экономические чтения: материалы всероссийской научно-практической конференции, Омск, 14 апреля 2022 года. - Омск: Омский филиал Финансового университета при Правительстве Российской Федерации, 2022. - С. 191-196. EDN: CNUWRZ

- Шпилькина Т.А., Филимонова Н.Н. Система управления рисками в условиях цифровой трансформации // Ускорение инновационного развития региона: социально-экономические аспекты: моногр. / кол. авторов; под ред. А.И. Ковалева, Н.П. Ребровой, О.В. Фрик. - М.: РУСАЙНС, 2024. - С. 157-162. EDN: QUSWCK

- Основы предпринимательской деятельности: учебник / коллектив авторов; под ред. Т.А. Шпилькиной. - Москва: КНОРУС, 2024. - 416 с. EDN: WOSYJW

- Число корпоративных банкротств в России выросло на 59%. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/business/07/03/2024/65e96a339a7947bb75c5b006.