Управление сложностью бизнеса на операционном уровне

Автор: Вечерская Светлана Евгеньевна

Рубрика: Управление сложными системами

Статья в выпуске: 3, 2016 года.

Бесплатный доступ

В статье рассматриваются современные аспекты теории и практики управления сложностью. Приведены примеры оценки текущей ситуации управления сложностью в западных компаниях. Оценена применимость базовых инструментов управления сложностью для российских компаний.

Управление, сложность, операционная эффективность, экономическое моделирование, оптимизация

Короткий адрес: https://sciup.org/148160268

IDR: 148160268 | УДК: 338.12

Complexity management at the operational level

The modern aspects of the theory and practice of the complexity management are considered in the article. Some examples of the assessment of the current situation of the complexity management in western companies are given. The validity of the basic instruments of the complexity management has been estimated.

Текст научной статьи Управление сложностью бизнеса на операционном уровне

Такая1 характеристика, как сложность, стала применяться в анализе бизнес-процессов относительно недавно. Современные бизнес-системы уже в силу своей сложной иерархии предполагают комплексность происходящих в них бизнес-процессов и сложность взаимодействия внутри системы и системы с внешней макроэкономической средой. Причинами этого явления следует прежде всего считать общую глобализацию экономики, а также усложнение производственных процессов на технологическом и организационном уровнях. Если глобализация и совершенствование технологий суть объективные процессы общей эволюции общества, то сложность современных производств на организационном и, в частности, на операционном уровнях необходимо рассматривать как одну из «проблем роста», требующих решения.

Особенность решения задач оптимизации производственной системы в условиях повышенной сложности системы заключается в том, что методы линейного программирования, обычно применяемые для решения классических задач оптимизации производства, не могут быть использованы [1; 2]. Сложные производственно- коммерческие системы могут быть описаны нелинейными моделями с большей степенью корректности, чем линейными. Большинство имеющегося программного обеспечения разработано как раз на основании линейных моделей. При этом необходимо учесть, что в силу особенностей человеческого сознания нелинейные модели и поиск решений при нелинейном поведении системы в общем случае не представляют особой сложности для умозрительной оценки комплексности бизнес-структур (или же в более широком масштабе – социокультурных структур), требующих оптимизации с целью повышения их эффективности.

В данной статье мы остановимся именно на моменте моделирования сложных бизнес-систем с целью поиска решений повышения их операционной эффективности, предполагая, что данные исследования позволят в дальнейшем переходить к поиску решений оптимизации на уровне математических и информационных моделей с последующей разработкой программных решений.

Хотя текущая ситуация в России характеризуется некоторым экономическим спадом, в целом можно отметить положительный тренд роста промышленного производства в Российской

ВЕСТНИК 2016

ВЕСТНИК 2016

Федерации за последние 8–10 лет. В стране появились новые компании, предприятия и производственные площадки, где и технологические, и организационные процессы вполне соответствуют современному мировому уровню. Некоторые лидеры отраслей промышленности, сохранившие свой потенциал роста с советских времен, прошли серьезные структурно-организационные изменения и в настоящее время успешно применяют наиболее современные модели управления.

Общий положительный тренд развития экономики Российской Федерации предполагает особую важность стратегического планирования развития экономических субъектов. Однако по мере реализации стратегического потенциала отдельных предприятий и целых отраслей всё большее значение приобретают инструменты операционного управления предприятием. В данной статье будут рассмотрены некоторые принципиальные моменты текущего операционного управления для предприятий, характеризующихся повышенным уровнем сложности организации.

Типичными примерами предприятий со сложной организацией и, соответственно, системой управления могут служить, например, предприятия химической и нефтехимической промышленности [3]. Глобализация процессов кооперации в ведущих отраслях, к которым относится и химическая промышленность, обусловливает возможность воспроизведения в условиях российской экономики многих закономерностей и управленческих подходов, разработанных и применяемых в странах с развитой экономикой.

Ужесточение конкуренции в современной экономике заставляет многие компании существенно расширять свои продуктовые портфели, обращаться к новым рынкам и создавать новые продукты, часто с довольно коротким жизненным циклом. Цель их – удовлетворить всё более изощренные запросы клиентов, причем в как можно более короткие сроки. Попытки создавать уникальные предложения для клиентов часто приводят не только к финансовым затруднениям, но и к столкновению с такими проблемами, как волатильность, глобализация технологий, уязвимость цепи поставок. Результатом борьбы с этими проблемами становится сложность – усложнение всех принципиальных бизнес-процессов.

Рассматривая драйверы сложности, можно разделить их на две принципиально различающиеся группы: внешние – те, которые находятся вне зоны контроля компании, и внутренние – те, которые компания может контролировать и регулировать. К первым относятся, например, рыночная волатильность, демографические факторы, экология, фрагментация потребностей клиентов [3; 4]. Ко вторым – возрастание давления потребностей клиентов, факторы инфраструктуры, корпоративная социальная ответственность. И на те и на другие существенное влияние оказывает глобализация. Поскольку, несмотря ни на какие санкции, российская экономика серьезно вовлечена в процессы глобального экономического развития, основные мировые тренды эволюции структуры и, в частности, повышения уровня сложности экономики вполне применимы и к России.

Можно сформулировать три основные причины необходимости уделить внимание проблемам сложности в управлении предприятием. Это, во-первых, возможность снижения издержек при эффективном внедрении управления сложностью на предприятии. Важно исключить все излишние издержки, излишние запасы продуктов, а также реструктурировать бизнес-процессы с сохранением (а в идеале – увеличением) объема продаж. Во-вторых, необходимо профессиональное управление сложностью для обеспечения должной прозрачности управления предприятием в целом. Сложность может приводить не только к повышению издержек, но и к усложнению иерархии бизнес-процессов и содержания управленческих модулей. Поэтому важно управлять этими изменениями таким образом, чтобы сохранялся необходимый уровень управленческой, в том числе правовой и финансовой прозрачности. Кроме того, умение управлять сложностью позволит компании быстро и эффективно откликаться на запросы рынка и перестраивать производство в соответствии с этими запросами, успешно преодолевая барьеры конкуренции.

Исследования западных рынков показывают, что большинство экономических субъектов абсолютно ясно видят и проблему повышения сложности, и необходимость ее решения. Так, опрос, проведенный среди компаний химической, нефтехимической и фармацевтической промышленности Западной Европы, показал, что в среднем 83% компаний признают существенное повышение сложности их внутренних бизнес-процессов, а 80% уверены, что в ближайшие 5 лет сложность будет возрастать.

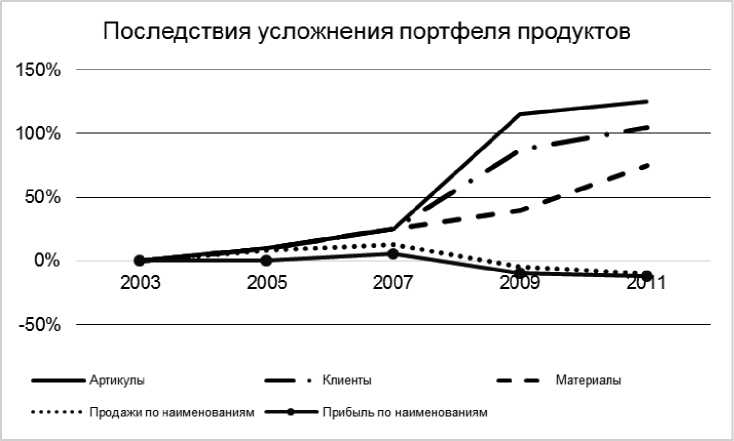

В качестве примера оценки процессов повышения сложности управления можно привести показатели, полученные для одного из ведущих европейских концернов [3] (рис. 1). С целью адаптации к изменениям рынка и расширения коммерческих возможностей в конкурентной среде компания реализует дифференциацию продуктов и услуг. За последние годы количество наименований единиц продукции (артикулов), номеров клиентов и наименований используемых материалов существенно возросло.

Рис. 1. Изменение количества наименований при расширении портфеля продуктов

ВЕСТНИК 2016

Можно ли избежать такого возрастания сложности? Особенность ситуации заключается в том, что сложность объективно становится неотъемлемой характеристикой современного предприятия. Исходя из законов рынка, предположим, что инициирующим фактором является ценовая конкуренция. Чтобы успешно выдержать конкурентную борьбу, компания разрабатывает и осуществляет определенную стратегию роста. Результат этой стратегии – определенные вид и уровень кастомизации продуктового портфеля компании. Чем больше учитываются факторы клиентского запроса, тем больше повышается сложность производственных процессов. Следствием этого становится снижение эффективности. Таким образом, логическая цепочка замыкается на необходимости очередного витка поиска решений по повышению эффективности

(или же снижению издержек для повышения конкурентоспособности). По сути, возрастание сложности поглощает все преимущества, которые могли бы дать дополнительные продажи. Компания вынуждена искать либо возможности повышения цены, либо потенциал расширения бизнеса, что в конечном итоге приводит опять-таки к снижению конкурентоспособности и повышению издержек.

ВЕСТНИК 2016

сурсы распыляются между всё более многочисленными проектами, не всегда приводящими к коммерциализации и часто имеющими низкие показатели выхода на рынок по времени и эффективности. Проблемы снабжения отражаются в росте административных издержек и увеличении количества и стоимости транзакций. Можно приводить и другие примеры, но в целом становится абсолютно понятно, что сложность становится неизбежным и в чем-то необходимым фактором современного производства. Поскольку устранить этот фактор не представляется возможным, необходимо научиться правильно его учитывать и управлять им. Эта идея звучит во многих работах, посвященных проблемам сложности [1].

Очевидно, что сложностью необходимо управлять по всей длине цепочки стоимостей. При этом имеет смысл разрабатывать также операции по управлению сложностью совместно с партнерами по цепочке стоимостей. Иногда ситуацию усложняет необходимость обязательных регуляторных процедур, предусмотренных для отдельных продуктов или отраслей. Типичным примером может служить фармацевтическая промышленность, где обязательна регистрация лекарственных средств.

Итак, каковы факторы, требующие первостепенного внимания при управлении сложностью? Во-первых, отметим, что внешние (неконтролируемые компанией) факторы влияют на особенности организационной структуры компании и определяют ее. Безусловно, к таким факторам относятся макроэкономические параметры, многие рыночные факторы, а также социокультурные и экологические факторы. Все они в целом, как правило, приводят к усложнению и удлинению пути товара производителя к рынку и к потребителю. Этими факторами в общем случае почти невозможно управлять, но их можно учитывать в моделях оптимизации.

Напротив, факторы, находящиеся под контролем компании, возможно и необходимо оптимизировать. В первую очередь это относится к структурной сложности организации бизнес-процессов, а также отчасти к сложности технологических производственных схем.

Хотя в целом следует стремиться к уменьшению сложности, необходимо различать «полезную» и «вредную» сложность. «Полезная» сложность приводит к росту доходов, способствует наиболее полному удовлетворению запросов клиентов, повышает конкурентоспособность, позволяет выходить на новые рынки. «Вредная» сложность уменьшает маржу, требует дополни- тельных человеческих и материальных ресурсов, отрицательно влияет на гибкость, снижает эффект экономии при масштабировании процессов. При этом важно принимать во внимание не только видимые, очевидные характеристики усложнения бизнес-процессов, но и помнить о возможных скрытых зонах возрастания сложности. Видимая часть «айсберга» – это увеличение количества наименований продуктов, расширение портфеля клиентов, увеличение числа каналов дистрибуции, маркетинговые компании, инновационные изыскания. Невидимыми часто остаются такие процессы, как усложнение технологий и производственных линий, увеличение числа формуляций продуктов, расширение сети каналов поставок сырья, разрастание административно-организационной структуры.

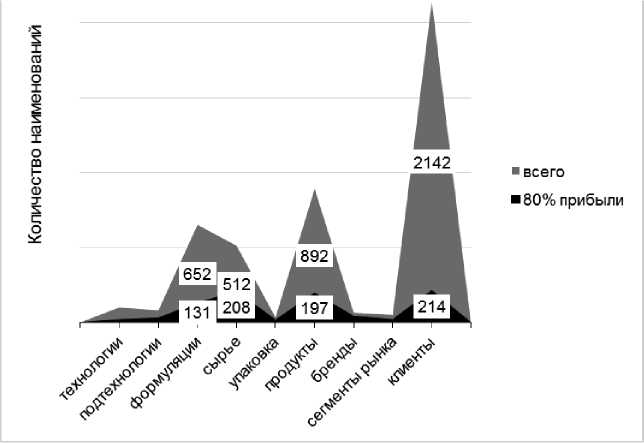

Почему так важен учет всех факторов сложности. По сути, в условиях современного рынка компания сталкивается со сложной дилеммой. С одной стороны, конкурентная борьба заставляет увеличивать степень кастомизации. С другой, понятно, что этот процесс затратен и не всегда поддержание репутации производителя у клиентов оборачивается реальной финансовой прибылью. Интересны в этом отношении данные, приведенные A. Kerney [4]. Рисунок 2 показывает, что на протяжении всей цепочки создания стоимости – от научно-технологических разработок до маркетинга – наблюдается ситуация, когда 80% прибыли компании обеспечивается всего 10–30% использования соответствующего драйвера прибыли (например, технологий, наименований артикулов, наименований видов сырья, количеством клиентов).

То есть, примерно соблюдается правило Парето, но по некоторым показателям процент даже ниже 20%. Какой вывод отсюда следует? Получается, что компания может заработать больше, если будет работать меньше. В ряде случаев компания идет на поводу у рынка и вынуждена расширять свои портфели поставщиков и клиентов, свой технологический парк и т.д. Нужно ли это? На этот вопрос нет однозначного ответа, но корректная оценка процессов, связанных с повышением сложности в компании в целом и по всем звеньям цепочки создания стоимости, позволяет оптимизировать модели бизнеса по параметрам прибыльности и затрат.

Что необходимо для управления сложностью? Можно выделить три принципиально важных этапа создания модели управления сложностью. На первом этапе необходимо провести оценку уровня сложности. Это предполагает оценку сложности как фактора, способствую-

Рис. 2. Соотношение общего количества наименований позиций операционного управления к прибыльным позициям

щего или не способствующего успеху бизнеса. Анализ необходимо проводить по принципу “as is” и на основании анализа задавать целевой уровень сложности. На данном этапе необходимо определить приоритетные и второстепенные факторы сложности.

На следующем этапе необходимо провести фокусный анализ ситуации. Требуется оценка всех факторов сложности и связанных с ними затрат. Далее следует провести глубинный анализ тех факторов, которые оказывают наибольшее отрицательное влияние на прибыль, и показатели эффективности компании.

Третий этап предполагает оценку потенциала улучшений по цепочке создания стоимости с фокусом на повышение прибыльности компании. На этом этапе также определяют модель управления с распределением издержек по конкретным наименованиям (продуктов, клиентов, видов сырья и т.п.). В процессе внедрения разработанных мер имеет смысл разработать соответствующую систему KPI (ключевых показателей эффективности) и ССП (систему сбалансированных показателей, или BSC).

Оценка эффекта внедрения управления сложностью для разных отраслей и разных компаний дает различающиеся показатели, которые сильно зависят от конкретной ситуации в компании. Для российских компаний данные практически отсутствуют, поскольку процессы управления сложностью в российских компаниях пока используются довольно редко. Можно, однако, ожидать, что эффект роста прибыли в результате внедрения моделей управления сложностью для российских компаний будет составлять не менее 10% [5]. Если вопрос о целесообразности внедрения инструментов управления сложностью вполне ясен, то вопрос о выборе той или иной расчетной модели для оценки и создания системы управления сложностью представляет самостоятельный интерес и открывает широкие возможности как для бизнес-, так и для математического моделирования. Применимы могут быть, в частности, инструменты, описанные в работах [6–8]. В качестве примера опций моделирования, на которые следует обратить особое внимание, можно назвать, в частности, управление портфелями поставщиков и клиентов на основании четкой и корректной сегментации, а также кластерное моделирование рынка потребителей. Разумеется, список параметров, учитываемых в моделях управления сложностью, этим не исчерпывается и может служить темой отдельной работы.

Список литературы Управление сложностью бизнеса на операционном уровне

- Управление сложностью. Операционная система бизнеса/под ред. С.Н. Хромова-Борисова. -М.: ИД Гребенникова, 2012. -336 c.

- Хромов-Борисов С.Н., Попков Т.В. Моделирование бизнеса: от описания к эксперименту//Стратегический менеджмент. -2009. -№ 3. -C. 9-14.

- Schey, V., Roesgen, R. Mastering Complexity//Camelot Management Consultants AG. -2012. -34.

- Kerney, A.T. How much does complexity really cost?//ATKerney. -2007.

- The Complex Enterprise, White Paper//USA. Cincom Systems, Inc. -2012. -3/12. -12.

- Золотарев О.В. Процессный подход к управлению в проектах внедрения корпоративных информационных систем//Вестник Российского нового университета. -2014. -Выпуск 4. -С. 89-92.

- Золотарев О.В. Инновационные решения в формировании функциональной структуры предметной области//Вестник Российского нового университета. -2013. -Выпуск 4. -С. 82-84.

- Zolotarev, O.V., Charnine, M.M., Matskevich, A.G., Kuznetsov K.I. Business Intelligence Processing on the Base of Unstructured Information Analysis from Different Sources Including Mass Media and Internet//Proceedings of the 2015 International Conference on Artificial Intelligence (ICAI 2015). -Vol. I, WORLDCOMP'15, July 27-30, 2015. -Las Vegas Nevada, USA. CSREA Press.