Управление стоимостью проектов через типизацию отдельных процессов

Автор: Кравченко Александр Николаевич, Салимов Олег Вячеславович

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 4 (62), 2022 года.

Бесплатный доступ

Статья посвящена исследованию концепции управления стоимостью инновационно-инвестиционных проектов в контексте типового проектирования предприятия.

Типовое проектирование, управление стоимостью, экономическая эффективность, типизация процессов

Короткий адрес: https://sciup.org/148325524

IDR: 148325524 | УДК: 658

Project cost management through individual process typing

The article is devoted to the study of the concept of cost management of innovation and investment projects in the context of standard enterprise design.

Текст научной статьи Управление стоимостью проектов через типизацию отдельных процессов

Нефтегазовая промышленность, как один из наиболее важных секторов, используя технические преимущества для повышения экономической эффективности вносит значительный вклад в экономику в целом. Поскольку сегодня нефтегазовая отрасль стала финансово не только привлекательной, но и рискованной для внедрения, важно изучить эффективный способ управления инновационно-инвестиционными проектами в нефтегазовой отрасли, что определяет, в свою очередь, актуальность вопросов, связанных с управлением стоимостью в рамках реализации этих проектов. Типовое проектирование ориентировано на оптимизацию стоимостных показателей проектных решений, но при этом имеет специфику и проблемность при управлении проектами, что актуализирует эту проблему в рамках управления проектами в типовом проектировании.

Проект (от англ. project – то, что задумывается и планируется). В современной практике по управлению проектами выделяют два основных подхода к определению проекта: системный и деятельностный [1].

Комплексный подход рассматривает проект в качестве матрицы временных действий, нацеленных на уникальный, но вместе с тем конкретный результат. «Проект – временное предприятие для создания уникальных продуктов, услуг или результатов» (Project management. A Guide to the Project Management Body of Knowledge: PMBOK guide. 3 rd ed. 2004. P. 3 (далее PMI PMBОK. 2004).

Комплексный подход к позиционированию проекта детерминирует ключевые его параметры. Проекты могут быть поливариантными и полицентричными. Однако все они имеют обобщенные сопутствующие свойства:

-

- разовость – все проекты выступают как явление совершаемое одномоментно. Они приходят и уходят, оставляя впоследствии себя определенные итоги, значимо отличаясь от обыденных действий;

-

- уникальность – нет двух схожих проектов. Любой из них, автономно от его итогов, в собственной базе содержит что-нибудь эксклюзивное, свойственное лишь только для него;

-

- инновационность – в процессе выполнения проекта зачастую формируется то, чего ранее не существовало. Преобразования могут быть глобальными или ничтожно малыми;

-

- результативность – все проекты содержат абсолютно конкретные итоги. Все проекты направлены на достижение конкретных целей;

-

- временная локализация – все проекты локализованы хорошо обозначенными временными границами. Проект содержит в том числе планируемую дату окончания, при достижении которой команда проектантов распускается.

Все приведенные свойства взаимоувязаны и определяют конкретные рамки проекта, три его ипостаси, по которым можно оценить любой проект (рисунок 1) [1].

Рисунок 1 – Матрица рамок проекта

Методика разработки и осуществления проекта как правило сопровождается тремя основополагающими вопросами:

-

- сколько времени это займет;

-

- во сколько это обойдется;

-

- совпадет ли конечный результат с тем, что мы намечали вначале.

Первый вопрос выводит на передний план дилемму темпоральных рамок, принятых для выполнения совокупного проекта и отдельных его этапов. Второй вопрос мобилизует наше внимание к стоимости проекта. Третий касается вопроса о плодотворности проектной работы.

Универсальность и многоаспектность проектной технологии детерминированы разно- уровневыми мультислойными взаимодействиями и измерениями проекта. Измерения проекта – цель, время, цена – считаются в одно и тоже время лимитированиями проекта, задающими систему координат, в которой обязан трудиться проект-менеджер.

Сверхзадача проект-менеджера – отыскать подходящее соответствие данных трех ограничений проекта, с которыми неразрывно связаны интересы участников проекта. В рассматриваемом значении сверхзадача модифицируется в соблюдение баланса интересов; как такие лимитирования становятся «фоном», «вторым планом» работы в проекте, заглавная роль в котором принадлежит именно интересам. С точки зрения измерений и интересов имеют все шансы быть изучены все подсистемы плана проекта.

Второй подход – деятельностный – позиционирует план как работа субъекта по переводу объекта из наличного состояния в положение желанного грядущего, которое более много отвечает его представлениям. Этим образом, проект в самом широком значении имеет возможность пониматься как творческая, благоразумная, целеполагающая работа субъекта.

Суть всякого проекта заключается в деятельности. Принимая во внимание определения проекта, можно дать определение проектной деятельности, или проектированию. Термин «проектирование» происходит от латинского projectus – проекция, брошенный вперед. Проекция – это перенос социальной субъективности настоящего в будущее. Осуществимость проекции обоснована специфичной возможностью человека к опережающему отблеску и осмысленному, ответственному целеполаганию. Таким образом, проектирование – это процесс воспроизведения макета, архетипа предполагаемого или же вероятного объекта, или состояния.

Проектант как бы избирает из большого количества версий становления объекта как раз ту, которая в наибольшей степени соответствует шкале его ценностей, предпочтений, планов. Проектная работа носит двойственный характер. С одной стороны, она связана с планированием грядущего, осмысливанием такого, собственно, что надлежит быть. С иной стороны, проектная работа – это работа технологическая, так как она отображает процессы реализации того, что собственно планировалось.

Одним из самых важных результатов, приводящих к снижению стоимости проекта, является типовое проектирование [2]. Система типового проектирования в нефтегазовой отрасли рассматривается в данной статье с точки зрения совокупности таких факторов как обеспечение безопасности проектируемого объекта в рамках Технического регламента и экономической эффективности проектных решений. Сокращение номенклатуры продукции производственной отраслью, повышение стоимости логистической составляющей, а также в условиях постоянно расширяемого круга санкций, приводит к необходимости использования универсальных, типовых решений, реализация которых позволит оптимизировать затраты не только на разработку проектных решений, но и на создание конечного продукта.

Рассмотрим необходимость типового проектирования, которая связана с потребностью экономических субъектов в эффективности в целом и в эффективных проектных решениях в частности. Любой заказчик проектных решений преследует удовлетворения нескольких важных составляющих:

-

- высокое качество;

-

- короткие сроки;

-

- полный учет необходимых трудовых и материальных ресурсов для определения точной стоимости осуществления проекта.

Реализация всех этих компонентов возможна была только в условиях постоянства стоимостей на материалы, энергоносители, оплаты труда и т.д. Боронина Л. Н. считает, что разработка типовой проектной документации должна проходить на базе комплекса научно-исследовательских, опытно-конструкторских и технологических работ, результатом которых должна стать типизация, позволяющая использовать наработки как некие шаблоны, аналоги, включающие в себя укрупненные показатели стоимости проекта.

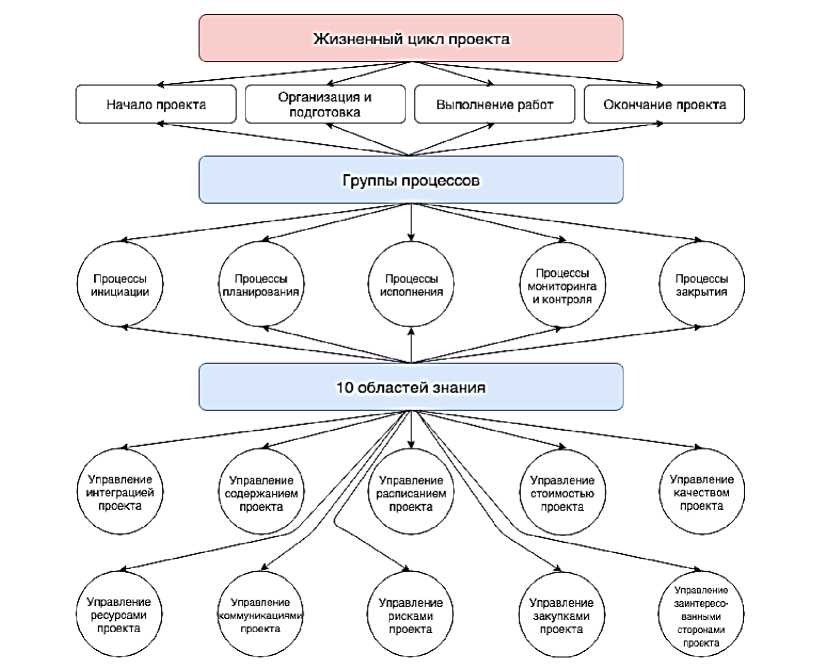

Система типового проектирования затрагивает жизненный цикл проекта: начало проекта, организацию и подготовку, выполнение работ и окончание проекта, а также группы процессов и области знаний. Схематичное представление показано на рисунке 2 [3].

- низкая стоимость;

Процессы

Управление

Управление проекта проекта

Управление

Управление

Управление ресурсами проекта

Управление закупками проекта

Процессы инициации

Процессы закрытия

Управление расписанием проекта

Управление интеграцией проекта

Процессы мониторинга и контроля

Управление рисками проекта

Процессы 1планирования

Управление содержанием i проекта ,

Организация и подготовка

10 областей знания

Начало проекта

Окончание проекта

Выполнение работ

Группы процессов

Жизненный цикл проекта

Рисунок 2 – Жизненный цикл управления проектами с учетом групп процессов и областей знаний

Система типового проектирования является важным элементом в интенсивном развитии крупных предприятий и организаций нефтегазовой отрасли. Особенно эффективно ее применение на стадии обустройства нефтегазовых месторождений. Что позволяет правильно выбрать подобрать и унифицировать требования к материалам, оборудованию и типизировать отдельные технологические процессы. Что в ко- нечном итоге приводит к выбору лучших вариантов и повышению экономической эффективности.

Распространяя свое влияние на видовой состав нефтегазовых объектов, типовое проектирование может ориентировать нефтяников и проектировщиков на применение инновационных, типизированных разработок (технологий) и в целом способствовать поднятию общего технического уровня отрасли в кратчайшие сроки.

Рассмотрим, какие преимущества и недостатки имеются в процедуре типового проектирования, согласно его внутренних факторов, при этом риски и возможности определим, исходя из внешних факторов относительно процесса типового проектирования. К положительным факторам можно отнести: сокращение сроков проектирования и строительства, снижение расходов, использование лучших практик, повторное применение документации. Отрицательными моментами типового проектирования являются неоднозначность применяемых решений, исходя из природно-климатических условий, а также определенные ограничения со стороны государства.

Основными причинами возникновения типового проектирования являются:

-

- необходимость типового проектного решения в связи с увеличением объемов реализации проектов;

-

- значимость тиражирования проектной деятельности;

-

- рост объемов реализации проектных решений.

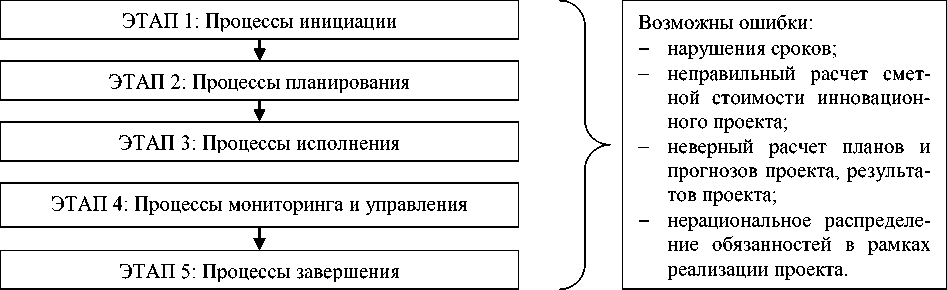

Управление инновационными проектами состоит из этапов (рис. 3).

Рисунок 3 – Этапы управления инновационными проектами

Как видно из рисунка 3, на этапе 2 «Процессы планирования», этапе 3 «Процессы исполнения», этапе 4 «Процессы мониторинга и управления» возможны недостатки реализации, что обусловливает необходимость выработки типового проектного решения.

Возможными недостатками реализации этапов управления проектами, представленных на рисунке выше, отмечены следующие:

-

- нарушения сроков;

-

- неправильный расчет сметной стоимости инновационного проекта;

-

- неверный расчет планов и прогнозов проекта, результатов проекта;

-

- нерациональное распределение обязанностей в рамках реализации проекта.

Система типового проектирования направлена на устранение вышеперечисленных недостатков, а также на улучшение процессов планирования.

Материалы и методы

Рассмотрим содержание и подходы к управлению стоимостью проектов компании нефтегазовой отрасли. Общеизвестное определение термина «Стоимость проекта» – это финансовая сумма, необходимая для производства продукции. Стоимость любого проекта, представляет собой совокупность статей под названием «расходы». В целом стоимость проекта определяется количественными оценками ожидаемой суммы ресурсов, необходимых для выполнения всех необходимых мероприятий: рабочая сила, материалы, расходные материалы и т. д. Таким образом, стоимость проекта представляет собой сумму денежных средств, которые должны быть выплачены за завершение всех действий, связанных с этим конкретным проектом. И здесь важным элементом проектного управления стоимостью является связь с процессом планирования. Поскольку невозможно даже предположить, что можно спланировать бюджет проекта, не имея информации о ресурсах и сроках разработки. Поэтому первым шагом менеджеров проектов является разработка концепции управления стоимостью. Суть концепции сводится к постановке целей и задач проекта, определению ограничений и допущений, оценке рисков, затрат и стоимости, составление планов и поиск источников финансирования. В проектном управлении существует четкая взаимосвязь составляющих: бюджет (то есть предполагаемые затраты), длительность (то есть выделенное для реализации проекта количество времени), область охвата (то есть цели и промежуточные этапы) и качество проекта.

Если хотя бы одна из четырех вышеперечисленных характеристик проекта изменится, остальные три неизбежно изменятся. Кроме того, все они имеют так называемое ограничение: бюджетное ограничение заключается в заданном количестве определенных ресурсов, задействованных в проекте; ограниченная продолжительность заключается в данном периоде времени, в течение которого проект должен быть реализован. Ограниченный объем состоит из заранее определенных мер, которые необходимо предпринять для достижения основных этапов, целей и задач проекта. Следовательно, можно констатировать, что ограниченное качество проекта заключается в фактическом достижении степени сбалансированности данных компонентов проекта: чем выше, тем лучше и конкурентоспособнее проект.

Управление стоимостью осуществляется на всех этапах жизненного цикла проекта и включает в себя следующие процессы, обеспечивающие выполнение проекта в рамках утвержденного бюджета:

-

- стоимостная оценка;

-

- разработка сметы и бюджета проекта;

-

- контроль стоимости (Cost Control).

Таким образом, главной целью управления стоимостью является разработка политики, процедур и методов, позволяющих планировать затраты и своевременно их контролировать при помощи различных методов.

Процессы управления стоимостью реализуются по-разному на различных этапах жизненного цикла, и сама стоимость проекта распределяется неравномерно в течение жизненного цикла. Примерное распределение средств по фазам жизненного цикла представлено на рис. 4 [1].

Концепция управления стоимостью в рамках исследования определяется как структурированная, организованная междисциплинарная работа, направленная на анализ функций проекта для оптимального возможного снижения затрат, известного как «Стоимость жизненного цикла» (LCC). Управление стоимостью (VM) помогает коллективному принятию решений благодаря структурированному и организованному набору процессов. Его цель состоит в том, чтобы обеспечить наибольшую ценность проекта или процесса за счет определения набора работ, необходимых для полного достижения цели конечного продукта, а также снижения затрат (затрат на весь жизненный цикл или цикл использования ресурсов), при этом уравновешивая производительность и качество по проекту.

Рисунок 4 - Распределение средств по фазам жизненного цикла

Управление стоимостью должно применяться на ранних стадиях проекта. Было бы более выгодно, если бы он применялся еще до принятия обязательств по финансированию, утверждения системы/проекта, чтобы максимально оптимизировать и максимизировать результат.

Наиболее важными целями, к которым стремится стоимостная инженерия, являются экономия времени и затрат, повышение качества, сокращение ненужных затрат ресурсов, точное принятие решений и улучшение командной работы, не упуская из виду фактор повышения производительности. Решение должно иметь выход эффективных оптимальных решений и исключать путаницу в значениях и стоимости; кроме этого, это было бы неприемлемо. Если улучшение качества или возможности достижения функций не достигается за счет дополнительных затрат, тогда стоимость будет снижена. Мера ценности пользователя обеспечивается тремя основными элементами: функцией, качеством и стоимостью. И как уже отмечалось в основе управления стоимостью лежит бюджет.

Результаты

Для обеспечения выполнения функций управления стоимостью инновационно-инвестиционного проекта создается определенная система управления, показанная на рис. 5.

Целью системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Рисунок 5 - Система управления стоимостью инновационно-инвестиционного проекта

Для эффективного управления стоимостью типового проекта должна быть полностью реформирована система управления компанией в целом, реорганизована модель управления стоимостью проекта, которая обосновывает источники и объемы генерирования денежных потоков.

Совершенствование управления стоимостью инновационно-инвестиционных проектов на данный момент является актуальной задачей. Решение этой задачи во многом зависит от учета специфики той среды и тех условий, в которых реализуются проекты.

Для успешной реализации управления стоимостью типового проекта необходимо выполнить ряд условий:

сформировать систему количественных параметров создания стоимости с учетом ТПР;

определить цели оргструктуры проекта;

-

определить ключевые факторы роста стоимости проекта с учетом ТПР;

-

разработать систему нормативов по каждому параметру создания стоимости ТПР;

выполнить расчет параметров стоимости проекта с учетом ТПР.

Заключение

Выводы

Для установления результативности управления стоимостью в данном контексте необходим соответствующий инструмент, позволяющий ее формализовать, и им может стать критерий «затраты-эффект» жизненного цикла в рамках проекта.

Оптимизация стоимости по критерию «затраты-эффект» содержит: экономическую составляющую, которая предполагает мероприятия, направленные на снижение издержек, максимизацию эффекта

Указанные составляющие в рамках развития инвестиционного проекта допускают дальнейшую декомпозицию на показатели, характеризующие содержание определенного интервала на временной шкале.

Предлагаемая «методология определения стоимости» является основой «анализа стоимости», «управления стоимостью» и «инжиниринга стоимости».

Список литературы Управление стоимостью проектов через типизацию отдельных процессов

- Боронина Л. Н. Основы управления проектами: учеб. пособие / Л. Н. Боронина, З. В. Сенук; М-во образования и науки РФ, Урал. федер. ун-т. - 2-е изд., доп. - Екатеринбург: Изд-во Урал. ун-та, 2016. - 134 с.

- Типовое проектирование - на пульсе времени / А. Н. Кравченко, А. С. Косарев, В. А. Павлов [и др.] // Нефтяное хозяйство. - 2020. - № 11. - С. 13-15.

- Американский национальный стандарт ANSI/PMI 99-001-2004: Руководство к Своду знаний по управлению проектами (Руководство PMBOK), - 3-е изд. - Project Management Institute, 2004. - 388 с.

- Бочаров А.Ю. Применение типовой проектной документации / А.Ю. Бочаров // Международный научно-исследовательский журнал. - 2016. - №5 (47). - URL: https://research-journal.org/archive/5-47-2016-may/primenenie-tipovoj-proektnoj-dokumentacii (дата обращения: 29.09.2022). -.

- Кравченко, А. Н. Механизмы учeта экономического эффекта типизации проектных решений объектов нефтегазового назначения / А. Н. Кравченко // Вестник Сургутского государственного университета. - 2021. - № 4(34). - С. 39-48.