Управление устойчивым ростом компании на примере субъекта электроэнергетики

Автор: Глядешкина В.В., Парфенова М.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

Деятельность любой компании так или иначе направлена на рост и развитие. К данному вопросу стоит подойти ответственно, потому что существует множество управленческих ошибок, которые могут привести к пагубным последствиям. Ростом можно и необходимо управлять, то есть использовать определенные меры, позволяющие максимально прогнозировать наступление благоприятного исхода управленческих решений, ускорять или сдерживать устойчивый темп роста по мере необходимости и применять соответствующие мероприятия по минимизации возможных рисков. Основная цель и практическая значимость исследования состоит в раскрытии проблемы управления устойчивым ростом экономического субъекта и формирования системы управления ростом компании в современных условиях хозяйствования.

Финансовое управление, устойчивый рост, внутренний рост, инвестиционная политика

Короткий адрес: https://sciup.org/140283311

IDR: 140283311

Managing sustainable growth of the company on the example of the subject of electric power industry

The activity of any company in one way or another is aimed at growth and development. This issue should be approached responsibly, because there are many management mistakes that can lead to disastrous consequences. Growth can and should be managed, that is, certain measures can be used to predict the most favorable outcome of management decisions, to accelerate or restrain a steady growth rate as necessary and to apply appropriate measures to minimize possible risks. The main purpose and practical significance of the study is to reveal the problem of sustainable growth management of the economic entity and the formation of the company''s growth management system in the modern economic conditions.

Текст научной статьи Управление устойчивым ростом компании на примере субъекта электроэнергетики

В последнее время увеличивается количество компаний, которые начинают уделять понятию «стратегического менеджмента» достаточное количество ресурсов. Также интерес к этой теме проявляется увеличением количества конференций, семинаров и публикаций, рассматривающих различные аспекты управления ростом и развитием.

Но, несмотря на это, многие руководители предприятий в Российской Федерации относятся к «стратегическому менеджменту» скептически.

«Стратегический менеджмент» как эффективное управление разработкой различных стратегий для разных подразделений компании стал набирать обороты в нашей стране лишь недавно, но весьма успешно. Тем не менее, степень развития системы управления и распределения реализации стратегий во времени рисками на отечественных производственных предприятиях имеет большой потенциал. В процессе генерирования стратегических решений принимают активное участие консалтинговые международные организации по управлению рисками, предлагающие к использованию лучшие модели из своей практики. Однако сейчас, как и прежде, важное значение имеет индивидуальный подход к формированию стратегии, то есть реализации перспективных целей экономического субъекта через осуществление уникальных изменений в каждой конкретной организации. Исследование проведено по публикуемым данным АО «Концерн Росэнергоатом».

АО «Концерн Росэнергоатом» выступает в роли естественного монополиста на рынке атомной энергетики Российской Федерации, а значит, на него не в полной мере распространяется теоретическая база и методы расчета темпа устойчивого роста должны применяться с определенными поправками, так как данный экономический субъект осуществляет регулируемую деятельность и в отчетном периоде произошло увеличение уставного капитала посредством эмиссии ценных бумаг. Данный факт влечет за собой необходимость поиска специализированных методов измерения и анализа роста организации, к примеру, анализ реальных показателей роста.

Для данной компании допустимым и стратегически важным для оценки роста является расчет специфического инвестиционного коэффициента геометрической прогрессии CAGR (Compound annual growth rate) – совокупный среднегодовой темп роста. Концерн является государственной компанией, рост которой контролируется, предопределяется заранее и может претерпевать значительные изменения с течением времени в зависимости от рыночных условий и потребностей государства, поэтому таким методом особенно полезно сравнивать темпы роста различных элементов и самой компании, и аналогичных компаний в отрасли.

CAGR считается историческим показателем, не рассматривается как термин бухгалтерской отчетности, однако часто применяется для описания какого-либо элемента бизнеса, например, выручки, количества покупателей и т.д., потому что допускает устойчивый рост происходящих изменений, а значит, нивелирует волатильность.

Реальный рост исследуемого экономического субъекта является смешанным и преимущественно интенсивным, о чем свидетельствуют такие показатели, как CAGR численности сотрудников и выработки мощности, рост производительности труда, сокращение потребления энергоресурсов, развитие новой продукции и выход на новые рынки.

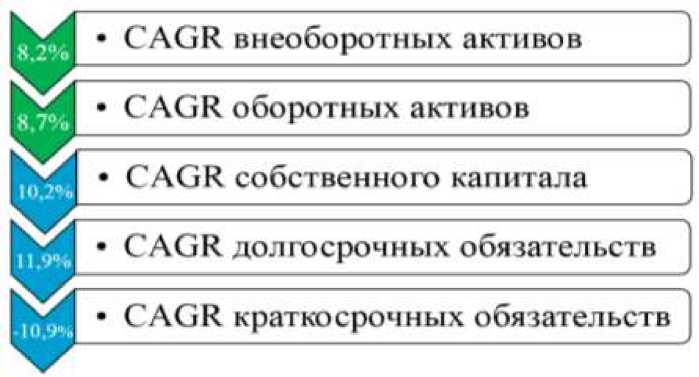

На схематичном рисунке 1 видно, что совокупный темп роста собственных ресурсов экономического субъекта обеспечивает как наращение производственных мощностей, нематериальных активов, так и всех активов в целом, что является ключом к дальнейшему устойчивому развитию.

Рисунок 1 – Динамика статей бухгалтерского баланса

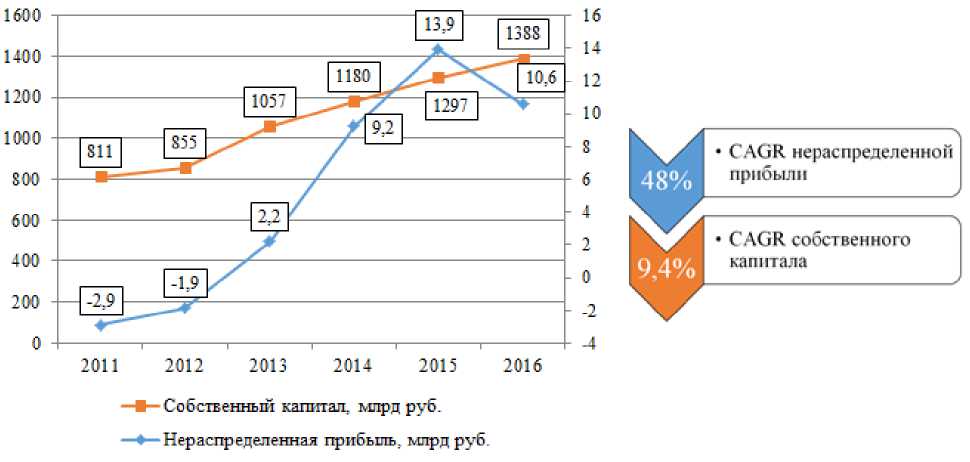

Подтверждением того факта, что собственный капитал в основном растет за счет накопления нераспределенной прибыли, является расчет инвестиционного коэффициента геометрической прогрессии CAGR для обоих элементов (рисунок 2).

Рисунок 2 –Динамика нераспределенной прибыли и собственного капитала

Расчет (таблица 1) показывает замедление устойчивого темпа роста на треть, которое в первую очередь вызвано снижением рентабельности продаж и замедлением оборачиваемости активов. В предыдущем периоде темп устойчивого роста был выше в виду более эффективной операционной деятельности.

Таблица 1 - Модель Дюпон. Факторный анализ рентабельности собственного капитала

|

Показатели |

Отчетный год |

Предыдущий год |

Влияние факторов, % |

|

Мультипликатор собственного капитала |

1,10 |

1,08 |

5 |

|

Коэффициент оборачиваемости активов |

0,19 |

0,20 |

-10 |

|

Чистая маржа, % |

3,76 |

5,28 |

-95 |

|

Рентабельность собственного капитала,% |

0,79 |

1,12 |

-100 |

Рассчитанные показатели дают основания для вывода, что уменьшение рентабельности собственного капитала предопределили следующие факторы: уменьшение скорости оборачиваемости активов и уменьшение чистой рентабельности продаж. Незначительный рост мультипликатора собственного капитала позволил несколько скомпенсировать негативное влияние предшествующих факторов. Таким образом, модель Дюпон фиксирует следующие тенденции, имевшие место в анализируемом периоде: снижение рыночной и операционной эффективности, ухудшение инвестиционной политики и некоторое повышение финансовой активности, что наблюдается через мультипликатор собственного капитала. Данная отрицательная динамика рентабельности собственного капитала отражает некоторое снижение инвестиционной привлекательности компании.

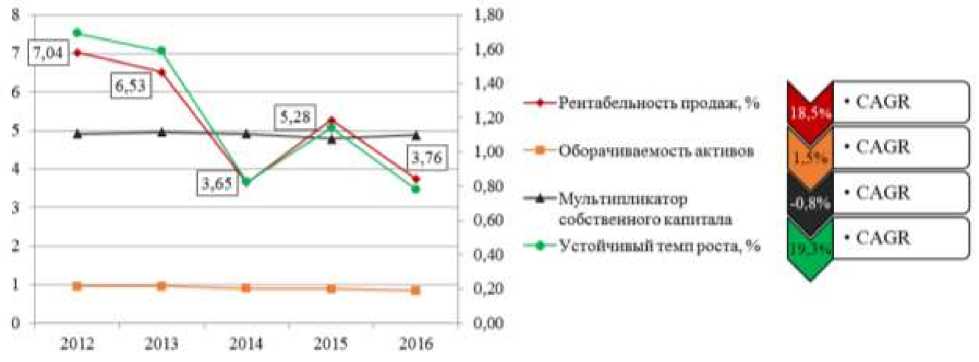

Взаимосвязь изменчивости рентабельности продаж и устойчивого роста четко прослеживается в динамике на рисунке 3. Показатель устойчивого темпа роста снижается в динамике, что в первую очередь связано с профицитом электроэнергии на рынке потребления, однако имеет тенденцию к увеличению исходя из коэффициента CAGR.

Рисунок 3 – Динамика составляющих темпа устойчивого роста

Введение мотивации сотрудников через управление активами к управлению ростом и повышению инвестиционной эффективности, в частности, может происходить путем ужесточения кредитной политики (своевременное истребование дебиторской задолженности повысит оборачиваемость активов), для чего необходимо создание эффективной системы управления дебиторской задолженности, а именно инструментов и схем для ее своевременного погашения.

Управление инвестиционно-проектной деятельностью Корпорации заключается в формировании состава инвестиций, направленных на реализацию стратегии, с приемлемой для Корпорации совокупной доходностью этих инвестиций на заданном горизонте, с учетом внешних ресурсных ограничений, изменений среды и внутренних требований осуществления устойчивой деятельности Корпорации.

Реализация инвестиционных программ дает возможность развиваться Концерну устойчиво, поэтому управление инвестиционной деятельностью и эффективностью ГК «Росатом» и ее организаций позволит создавать экономическую стоимость компании в будущем.

Список литературы Управление устойчивым ростом компании на примере субъекта электроэнергетики

- Паспорт программы инновационного развития и технологической модернизации Госкорпорации «Росатом» на период до 2030 года (в гражданской части), 2016 г.

- Приказ Госкорпорации по атомной энергии «Росатом» от 14.05.2014 года №1/448-П «Об утверждении Единого отраслевого регламента процесса мониторинга достижения целей в области качества»

- Ивашковская И.В, Е.Л. Животова. Индекс устойчивости роста: Эмпирическая апробация на данный Российских компаний. - Вестник Санкт-Петербургского университета. Серия 8. Менеджмент, 2009