Управление валютными рисками нефинансовой компании: методы и инструменты

Автор: Швец Сергей Константинович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6 (102), 2016 года.

Бесплатный доступ

В статье рассматриваются методические аспекты управления валютными рисками нефинансовой компании в условиях неопределенности. Предложен экономический механизм анализа и оценки валютных рисков с использованием концепции RiskMetrics. Разработан алгоритм оценивания рисков на основе статистического моделирования (метод Монте-Карло). Рассмотрен практический пример расчета валютных рисков группы компаний и их элиминирование с использованием производных финансовых инструментов.

Валютная политика, валютный риск, метод монте-карло, элиминирование рисков, хеджирование, деривативы

Короткий адрес: https://sciup.org/14875757

IDR: 14875757

Managing currency risk non-financial companies: methods and tools

The article deals methodological aspects currency risk management non-financial company in conditions of uncertainty. The proposed economic mechanism of analysis and assessment of currency of RiskMetrics. The developed algorithm for risk assessment based on statistical modeling (Monte-Carlo). Consider a practical example of the calculation of the currency risk of the Group companies and their elimination with the use of derivative financial instruments.

Текст научной статьи Управление валютными рисками нефинансовой компании: методы и инструменты

Исследование современных подходов к оценке валютного риска нефинансовой компании и их апробация на практике позволит осуществлять выбор стратегий элиминирования рисков и инструментов их хеджирования. Таким образом, основной целью данного исследования является выявление адекватности применения существующих методик оценки валютных рисков для российских компаний нефинансового сектора в условиях экономической нестабильности и разработка соответствующих программ их хеджирования.

В настоящее время существует большое количество методов анализа и оценки валютных рисков [3, 12], которые призваны защитить финансовые результаты компаний от негативной динамики валютных рисков. Наибольшее распространение получило так называемое «натуральное хеджирование» , которое предполагает приведение доходов и расходов компании к одному знаменателю. В докризисный период российские компании широко использовали так называемые «валютные оговорки», которые представляют собой включаемые в текст контракта условия, в соответствии с которыми могут быть пересмотрены суммы платежа пропорционально изменению курса валюты, оговорки с целью страхования экспортера или кредитора от риска обесценивания валюты.

В мировой практике наиболее распространенными методами оценки валютных рисков являются методы стохастического анализа [1, 3, 8, 12], которые предполагают определение вероятности возникновения убытков (потерь) компании от наступления рисковой валютной ситуации на основе статистических данных предшествующего периода и установления области (зоны) риска, коэффициентов риска и т.д. Основными преимуществами данных методов является возможность осуществить анализ и оценить различные варианты развития событий, а также учесть многочисленные факторы валютного риска с учетом ретроспективных данных в рамках одного методического подхода.

Следует отметить, что на практике в качестве основной метрики, основанной на использовании стохастического подхода, используется метрика RiskMetrics [11, 14]. В этой технологии базовой мерой риска является рисковая стоимость (Value-at-Risk, VaR), которая определяется как наибольший ожидаемый убыток (потери) по активу, который с заданной вероятностью может получить компания в течение прогнозируемого периода. В этом случае VaR определяет пограничный уровень, который возможные убытки (потери) не превысят с заданной вероятностью. Данная метрика используется компаниями, чтобы оценить рискованность возникающих в результате их деятельности открытых валютных позиций в течение определенного периода времени при нормальных условиях. VaR является оценкой максимально возможных потерь (т.е. уменьшение рыночной стоимости валютной позиции) инвестиции, которая могла бы реализоваться в течение определенного временного горизонта, в нормальных рыночных условиях (определяемой заданным уровнем доверия).

Основными параметрами, определяющими VaR, являются: временной горизонт или заданный период, доверительный уровень (вероятность), курс используемой валюты и валютная позиция компании. То есть VaR объединяет в себе временные, вероятностные и стоимостные характеристики риска, что выгодно отличает его от таких традиционных мер риска как стандартное отклонение доходности, коэффициент вариации и др. Вычисление VaR может осуществляться различными методами, которые имеют схожую структуру и включают три основных этапа: вычисление рыночной стоимости (mark-to-market) актива или портфеля активов; оценка вероятностного распределения доходности актива или портфеля активов; выбор доверительного уровня и соответствующего ему значения VaR. На практике применяют следующие основные методы вычисления VaR для оценки валютного риска: параметрический метод, метод исторического моделирования, статистическое моделирование. Рассмотрим их.

-

1. Параметрический метод является одними из основных и наиболее простых методов, используемых при измерении VaR. Параметрический подход предполагает, что изменение доходности валюты, влияющее на общую валютную позицию фирмы, всегда нормально распределено и что изменение стоимости валютной позиции линейно зависит от изменений факторов риска. Подход является параметрическим исходя из того, что он предполагает, что распределение вероятностей является нормальным и в соответствии с этим осуществляется вычисление дисперсионных и ковариационных параметров.

-

2. Метод исторических симуляций относится к группе методов полного оценивания и основан на предположении о стационарности рынка в ближайшем будущем. То есть предполагается, что доходность валюты будет иметь такое же распределение, как это было в прошлом. Данный метод является ретроспективным, это означает, что фирма, в сущности, может защитить себя от последнего кризиса, но не обяза-

- тельно готовится к следующему. Сущность данного метода заключается в расчете всех исторических изменений цен за период заданной глубины симуляции стоимости каждой текущей позиции по полученным сценариям, определении гипотетической изменения стоимости портфеля за каждый день расчетного периода и выборе в качестве показателя рисковой стоимости показателя, номер которого определяется выбранным уровнем доверия. Концептуально, историческое моделирование является наиболее простым методом расчета VaR, однако это может занять гораздо больше времени, чем вычисление параметрического VaR. Основная проблема со всеми одинаково взвешенными оценками VaR состоит в том, что крайние рыночные события могут повлиять на оценку VaR в течение значительного периода времени. При таком взвешивании, упорядочивание наблюдений не имеет никакого значения. Эта проблема может быть решена путем взвешивания доходностей таким образом, что их влияние уменьшается с течением времени. Для этой цели используется экспоненциально-весовой подход, т.е. весовые коэффициенты уменьшаются, в то время как мы движемся в сторону исходных наблюдений.

-

3. Метод статистического моделирования (метод Монте-Карло) основан на моделировании случайных процессов с заданными характеристиками. Расчет аналогичен методу исторических симуляций, только изменения цен генерируются псевдослучайным образом в соответствии с заданными параметрами распределения, математическим ожиданием и волатильностью. В отличие от параметрических методов, данный метод учитывает влияние нелинейностей, а также он может генерировать бесконечное число сценариев, и поэтому компания может проверить множество возможных будущих результатов.

Несмотря на высокую популярность VaR-технологии для оценивания рисков, она имеет не только определенные преимущества, но и ряд недостатков (таблица 1).

Таблица 1

Основные преимущества и недостатки использования VaR-технологии при оценке валютных рисков

Преимущества

-

1. Обеспечивает унификацию оценки различных видов риска.

-

2. Может быть применен ко всем видам валютных позиций и портфелей, позволяет проводить сравнение уровня их риска.

-

3. Позволяет совмещать риски отдельных позиций с учетом корреляций факторов риска с целью получения целостного представления об уровне риска отдельных валютных позиций (портфелей).

-

4. Позволяет учитывать одновременно взаимодействие всех факторов, влияющих на позицию (портфель).

-

5. Дает представление о вероятности реализации определенного масштаба убытков.

-

6. Имеет наиболее интуитивную и простую единицу – потери, выраженные в единицах национальной валюты.

-

7. Позволяет проводить оценку эффективности деятельности отдельных бизнес-единиц с учетом риска.

-

8. Позволяет повысить эффективность регулирования валютных рисков на основе применения VaR-лимитов на величину открытых позиций.

Недостатки

-

1. Дает информацию о размере убытков лишь в конце горизонта планирования, не считая возможность появления текущих значений потерь (intra-horizon risk).

-

2. Не учитывает эффекты изменчивости и кластеризации волатильности, положительной автокорреляции доходностей, изменчивости корреляций.

-

3. В классическом виде не учитывает риск эндогенной и экзогенной ликвидности рынка (финансового инструмента).

-

4. Не несет информации о характере распределения и величине больших потерь, которые могут реализоваться с малой вероятностью (за пределами уровня доверия).

-

5. VaR не является когерентной (coherent) степенью риска, поскольку не соответствует признаку субаддитивности. Это может привести к тому, что при определенных условиях объединения позиций может привести к более высокому VaR портфеля, чем сумма отдельных VaR-оценок указанных позиций.

-

6. Значительно зависит от выбора параметров модели (выбора уровня доверия, горизонта планирования).

-

7. Базируется на предположении, что позиция остается неизменной в течение временного горизонта, в рамках которого проводятся расчеты.

-

8. При определенных условиях не поощряет к диверсификации рисков и, наоборот, поощряет создание недооцененных и переоцененных позиций.

Основным преимуществом VaR-моделей валютных рисков является возможность получения научно обоснованной оценки риска для адекватного управления им и определения стоимости совокупной риско- вой позиции компании в результате агрегирования размера отдельных рисков. Однако осознание недостатков, присущих данной технологии, должно побуждать риск-менеджеров к разработке новых, более совершенных стохастических методов оценки риска, позволяющих нивелировать часть недостатков VaR с одновременным сохранением ее положительных свойств.

Наиболее распоространенной альтернативой VaR является оценка «хвостовых» потерь (ETL – expected tail loss). Данная оценка встречается также под различными другими названиями: ожидаемый дефицит (expected shortfall – ES), хвостовые условные ожидания (tail conditional expectation – TCE), «хвостовая» VaR (tail VaR – ТVaR) и др. Несмотря на неустойчивость терминологии, указанные методы анализа и оценки валютных рисков базируются на единой концепции – они позволяют оценить средний масштаб потерь, превышающих заданный уровень VaR, предоставляя дополнительную информацию о характере распределения прибыли и убытков в «хвостах». Одни из них (например, ES) используют пороговое значение VaR в вероятностном выражении, а другие (например, TCE) – в виде квантиля распределения. Обе группы дают идентичные оценки риска в условиях непрерывного распределения, однако последняя группа методов анализа теряет когерентность в условиях дискретного распределения. ETL является последовательной мерой валютного риска и, таким образом, – субаддитивной, а также когерентной. Данный метод сохраняет все преимущества метода VaR, но позволяет оценить средний масштаб убытков, которые превышают заданный уровень VaR.

В качестве практического примера анализа и оценки валютных рисов компаний реального сектора в настоящих условиях, а также их хеджирования рассмотрим производственно-хозяйственную деятельность Группы компаний АBC (далее в работе – Группа). Данная Группа осуществляет экспорт продукции в европейские и другие страны и привлекает значительные суммы заемных средств в иностранной валюте, в связи с этим она подвержена риску изменения обменного курса, возникающему, главным образом, в связи с колебаниями курса рубля к доллару США и, в меньшей степени, к евро.

В 2014 году Группой был получен чистый убыток в размере 16,8 млрд руб., обусловленный переоценкой части кредитного портфеля, номинированного в долларах США, вследствие девальвации российского рубля. Финансовые расходы по итогам 2014 года составили 84,7 млрд руб., рост по сравнению с 2013 г. составил 401%. Основной причиной роста финансовых расходов стали убытки от курсовых разниц в размере 73,8 млрд руб., что повлекло за собой формирование убытка по итогам 2014 г. по Группе. Расходы по процентам в 2014 году составили 10,6 млрд руб., рост по сравнению с 2013 г. – 8%. Основной рост расходов связан с обслуживанием еврооблигаций – 4,3 млрд руб. за отчетный период (рост составил 15%), а также рост расходов по обслуживанию банковских кредитов – 3,1 млрд руб. (рост составил 37% по сравнению с 2014 г.).

По результатам 2015 финансового года чистая прибыль Группы составила 32,2 млрд руб., такое изменение размера чистой прибыли было обеспечено в основном за счет роста показателя EBITDA на 24,6 млрд руб. и снижения убытка от курсовых разниц на 23,9 млрд руб.

Заемные средства Группы представлены на 67% банковскими кредитами, практически полностью номинированными в долларах США, и на 33% еврооблигациями. Долгосрочные долги составляют 88% общей задолженности по результатам 2015 г. После погашения в 2015 г. выпусков корпоративных и биржевых облигаций на общую сумму 20 млрд руб., а также досрочного погашения части кредитного портфеля в сумме 85 млн долл. США, задолженность по кредитам и займам снизилась до 3 млрд долл. США. (на 13% относительно 2014 г.). Расходы по процентам в 2015 году составили 6,3 млрд руб. по банковским кредитам (в 2 раза больше, чем в 2014 г.) и 4,7 млрд руб. по еврооблигациям.

Денежные финансовые активы Группы составили 133 млн долл. США (из них 95% в долларах США), а денежные финансовые обязательства – 3,07 млрд долл. США (из них 99,8% в долларах США) по результатам 2015 года. Чистая балансовая позиция составила 2,9 млрд долл. США. В 2016 финансовом году Группе предстоит погасить 350 млн долл. США задолженности перед банками, в 2017 году – 370 млн долл. США, в 2018 году – 600 млн долл. США, в 2019 – 720 млн долл. США (согласно реструктуризации долга, к погашению в 2017 году) и в 2020 году – 1 млрд долл. США по еврооблигациям.

Таким образом, трансляционный риск Группы представлен чистой балансовой валютной позицией в размере 2,9 млрд долл. США на начало 2016 года. К операционным рискам Группы следует отнести ежемесячные выплаты процентов по долларовым кредитам, а также погашение основной суммы задолженности перед банками и по еврооблигациям, согласно схеме погашения. Девальвация российского рубля относительно доллара США может привести к возникновению дополнительных расходов по данным позициям. Также к операционным рискам относятся платежи, получаемые Группой за поставленные товары от контрагентов, данная составляющая приводит к снижению размеров доходов компании при укреплении российского рубля относительно доллара США.

Значительное ослабление российского рубля относительно основных мировых валют, рост курса доллара США составил около 130% на начало 2016 года относительно начала 2014 года, а также увеличение волатильности курса и высокий уровень неопределенности касательно будущей динамики обменного курса говорит о необходимости повышения внимания к эффективности системы управления валютным риском Группы. На данный момент рассматриваемая Группа компаний применяет в своей деятельности методы натурального хеджирования валютных рисков, балансируя исходящие и входящие денежные потоки в иностранной валюте. Однако в рамках нестабильной экономической ситуации и приведенных выше аргументов внедрение дополнительных мер по управлению валютными рисками является рациональным.

На первом этапе осуществим количественную оценку размеров валютных рисков, которым подвержена Группа в 2016 году, используя рассмотренные ранее методы. Произведем отдельно расчет для валютного риска, связанного с ежемесячными процентными платежами по кредитной задолженности в размере 17 млн долл. США, а также с необходимостью погашения основной задолженности в размере 350 млн долл. США. Для расчетов были использованы данные о средневзвешенных межбанковских курсах российского рубля за период с 2006 по 2015 гг. Были рассчитаны значения месячной доходности пары валют российский рубль – доллар США для всего периода. Глубина ретроспективы составила 120 месяцев, а временной горизонт один месяц. Прогнозные значения обменных курсов, начиная со второго полугодия 2016 года, были получены с использованием модели ARIMA в программе CrystalBall, однако учитывая ряд факторов, влияющих на изменение курса, но не учитываемых моделью, прогнозные значения были скорректированы с учетом экспертных оценок касательно будущей динамики валютных курсов.

Была проведена оценка валютного риска с использованием параметрического метода расчета. Оценка осуществлялась на уровнях допустимого риска в 95% и 99%, квантили нормального распределения для которых составляют 1,65 и 2,33 соответственно. То есть, полученные результаты говорят о том, что с вероятностью в 95% и 99% убытки от колебания курса валют на протяжении следующего месяца не превысят рассчитанных значений VAR. Используя метод ETL, оценивали средний масштаб убытков, которые превышают заданный уровень VAR в «хвостах». Для этого использовался доверительный интервал с вероятностью от 99% до 99,9% с шагом в 0,01 %. Полученные результаты представлены в таблицах 2 и 3.

Таблица 2

Результаты оценки валютного риска по основной сумме задолженности Группы на 2016 год, руб.

|

Месяц |

VAR (95%) |

VAR (99%) |

ETL |

|

Январь |

1 744 101 717 |

2 466 716 341 |

2 790 812 952 |

|

Февраль |

1 998 164 046 |

2 826 041 542 |

3 197 349 126 |

|

Март |

1 973 708 734 |

2 791 453 928 |

3 158 217 119 |

|

Апрель |

1 832 675 021 |

2 591 987 256 |

2 932 542 945 |

|

Май |

1 749 247 291 |

2 473 993 825 |

2 799 046 609 |

|

Июнь |

1 731 560 029 |

2 448 978 394 |

2 770 744 453 |

|

Июль |

1 726 282 228 |

2 441 513 898 |

2 762 299 213 |

|

Август |

1 715 715 405 |

2 426 569 039 |

2 745 390 781 |

|

Сентябрь |

1 700 254 010 |

2 404 701 694 |

2 720 650 332 |

|

Октябрь |

1 665 415 228 |

2 355 428 539 |

2 664 903 282 |

|

Ноябрь |

1 647 285 984 |

2 329 788 002 |

2 635 893 890 |

|

Декабрь |

1 672 072 728 |

2 364 844 368 |

2 675 556 237 |

Таблица 3

Результаты оценки валютного риска по ежемесячным процентным платежам Группы на 2016 год с использованием VAR и ETL, руб .

|

Месяц |

VAR (95%) |

VAR (99%) |

ETL |

|

Январь |

84 713 512 |

119 811 937 |

135 553 772 |

|

Февраль |

97 053 682 |

137 264 875 |

155 299 815 |

|

Март |

95 865 853 |

135 584 905 |

153 399 117 |

|

Апрель |

89 015 644 |

125 896 524 |

142 437 800 |

|

Май |

84 963 440 |

120 165 414 |

135 953 692 |

|

Июнь |

84 104 344 |

118 950 379 |

134 579 016 |

|

Июль |

83 847 994 |

118 587 818 |

134 168 819 |

|

Август |

83 334 748 |

117 861 925 |

133 347 552 |

|

Сентябрь |

82 583 766 |

116 799 797 |

132 145 873 |

|

Октябрь |

80 891 597 |

114 406 529 |

129 438 159 |

|

Ноябрь |

80 011 033 |

113 161 132 |

128 029 132 |

|

Декабрь |

81 214 961 |

114 863 869 |

129 955 589 |

Таким образом, можно сказать, что максимальный размер убытка от повышения курса доллара при наступлении срока погашения кредиторской задолженности не превысит в среднем 2,5 млрд руб. за месяц с вероятностью 99%, а если рассматривать промежуток за пределами VAR – не превысит 2,8 млрд руб. в месяц. Годовое значение размера максимального убытка составило 8,6 млрд руб. при расчете VAR с 99% уровнем доверия и 9,8 млрд руб. при расчете методом ETL. Полученные результаты показывают, что в среднем ежемесячный убыток от девальвации рубля при осуществлении процентных платежей, рассчитанный методом VAR с вероятностью 99% не превысит 121 млн руб., а при расчете методом ETL – 137 млн руб. Также стоит заметить, что наиболее высокий уровень возможных убытков от валютных рисков пришелся на февраль и март 2016 года.

Полученные результаты показывают, что в среднем ежемесячный убыток от девальвации рубля при осуществлении процентных платежей, рассчитанный методом VAR с вероятностью 99%, не превысит 121 млн руб., а при расчете методом ETL – 137 млн руб. Также стоит заметить, что наиболее высокий уровень возможных убытков от валютных рисков пришелся на февраль и март 2016 года.

Проведем оценку валютных рисков используя метод Монте-Карло. Данные расчеты проводились с использованием программы CrystalBall компании Oracle, работающей на основе MSExcel. Глубина ретроспективы была взята также 120 месяцев, а временной горизонт – один месяц. Основой расчета является подбор типа распределения, наиболее точно описывающего плотность распределения месячной доходности пары российский рубль – доллар США, дополнительно был осуществлен подбор типа распределения для ежедневной доходности курса анализируемых валют. Программа осуществляет отбор наилучшего типа распределения на основе непараметрического критерия согласия Андерсона-Дарлинга.

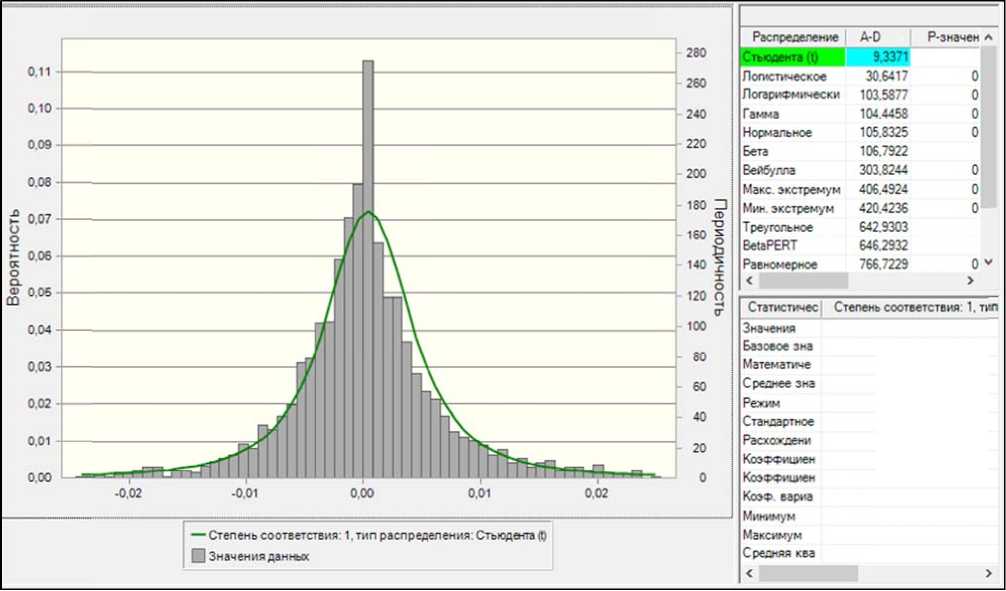

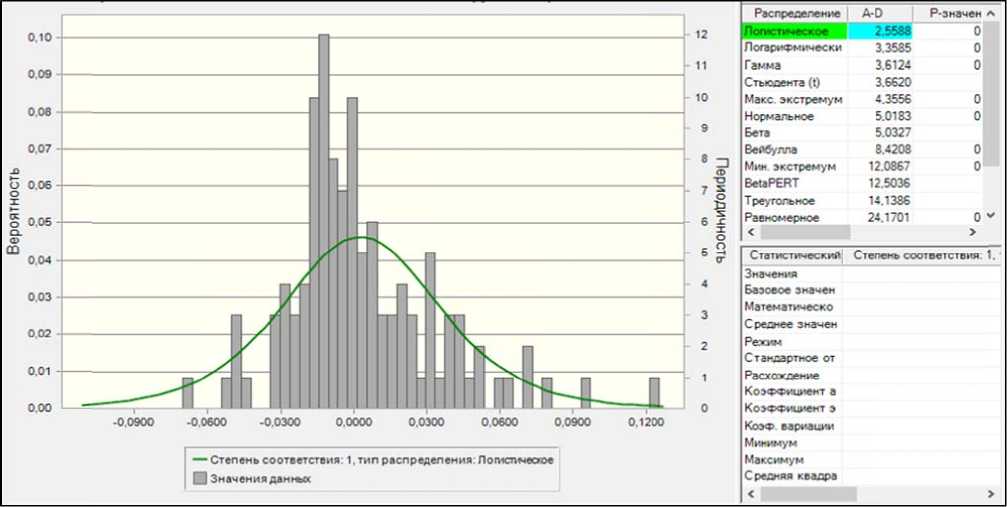

Распределение дневной доходности хорошо описывается с помощью распределения Стьюдента, месячная доходность за анализируемый период лучше всего описывается логистическим распределением, как видно из рисунков 1 и 2, фактические значения месячной доходности значительно отклоняются от графика выбранного распределения, нежели дневная. Следует заметить, что логистическое распределение отличается от нормального не более чем на 0,01, а распределение Стьюдента при большом количестве степеней свободы стремится к нормальному распределению.

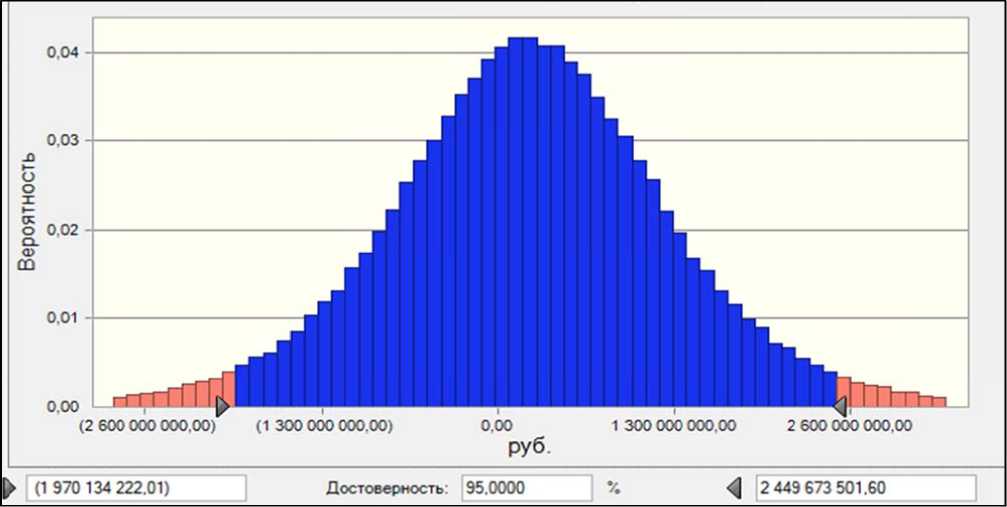

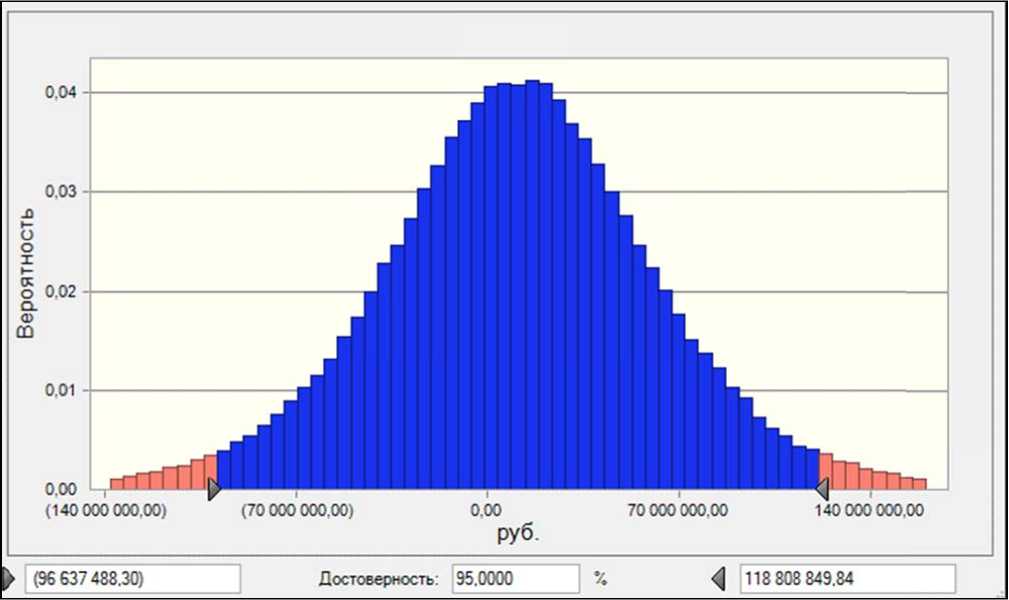

Учитывая, что объем данных по дневным доходностям курса долл. США к рублю составил 2 435 значений, можно сказать, что допущение о нормальности распределения дневной доходности при осуществлении расчетов параметрическим методом выполняется. После выбора типа распределения осуществляется моделирование на 12 месяцев 2016 года на основе 200 000 итераций, в результате которого получаем графическое изображение распределения возможных потерь/выигрышей в результате изменения курса для каждого из месяцев, связанных с погашением части основного долга в долларах США (рис. 3) и осуществлением процентных платежей (рис. 4).

Рис. 1. Распределение д н евной дохо д ности курса долл. США / руб. за пери о д 2006-2015 гг.

Рис. 2. Распределение м е сячной дох о дности курса долл. США/руб. за пер и од 2006-201 5 гг.

Примечание: р асчеты осуществлены м а гистрантом СПб филиала НИУ ВШЭ Потемка Л. А .

Рис. 3 . Распределение возможных п отерь за мес я ц при пога ш ении части о сновного д о лга Группы в 2016 г.

Рис. 4 . Распределение возможных п о терь за меся ц при выполнении проце н тных плате ж ей Группой в 2016 г.

Результаты оценки валютных рисков Группы методом Монте-Карло представлены в таблицах 4 и 5. Среднемесячное значение максимального убытка от изменения курса для 99% доверительного интервала составило 3,02 млрд руб., а потери от изменения стоимости части основного долга к погаше- нию на конец 2016 года с 99% вероятностью не превысят 10,47 млрд руб. Также необходимо заметить, что фактической отклонение размера задолженности группы не превысило верхнюю границу 99% доверительного интервала, в то же время следует заметить, что установившаяся тенденция к постепенному укреплению российского рубля положительно влияет на стоимость основного долга в пересчете на национальную валюту, однако стоит отметить, что большинство экспертов говорит о возвращении к снижению курса рубля во втором полугодии.

Таблица 4

Результаты оценки валютного риска по основной сумме задолженности Группы на 2016 год, руб.

|

Месяц |

Нижняя граница 95% доверительного интервала |

Верхняя граница 95% доверительного интервала |

Нижняя граница 99% доверительного интервала |

Верхняя граница 99% доверительного интервала |

Фактическое изменение стоимости |

|

Январь |

-1727428860 |

2109049281 |

-2571117116 |

2935997951 |

2746113172 |

|

Февраль |

-1970134222 |

2449673502 |

-2975468374 |

3471692939 |

-336819113 |

|

Март |

-1966354722 |

2414684202 |

-2938819887 |

3404761137 |

-2604614780 |

|

Апрель |

-1841128271 |

2234721429 |

-2760446442 |

3159734521 |

-1291688938 |

|

Май |

-1778931563 |

2125419113 |

-2644978062 |

2988578391 |

-247705176 |

|

Июнь |

-1756014628 |

2110343472 |

-2600870297 |

2970188940 |

- |

|

Июль |

-1743867129 |

2099629208 |

-2607456973 |

2943923348 |

- |

|

Август |

-1750822442 |

2085503388 |

-2626673092 |

2931628126 |

- |

|

Сентябрь |

-1726423585 |

2070387549 |

-2575001135 |

2907822956 |

- |

|

Октябрь |

-1697527673 |

2034734090 |

-2525164100 |

2839308782 |

- |

|

Ноябрь |

-1678740496 |

2002788923 |

-2494644353 |

2833120878 |

- |

|

Декабрь |

-1688931460 |

2030356816 |

-2528398670 |

2870887619 |

- |

Таблица 5

Результаты оценки валютного риска по ежемесячным процентным платежам Группы на 2016 г., руб.

|

Месяц |

Нижняя граница 95% доверительного интервала |

Верхняя граница 95% доверительного интервала |

Нижняя граница 99% доверительного интервала |

Верхняя граница 99% доверительного интервала |

Фактическое изменение стоимости |

|

Январь |

-84153835 |

102702994 |

-125283510 |

142867219 |

133382640 |

|

Февраль |

-96637488 |

118808850 |

-144154888 |

166193241 |

-16359785 |

|

Март |

-95526290 |

117537387 |

-144272274 |

165159194 |

-126509861 |

|

Апрель |

-89833931 |

108115008 |

-134499613 |

153491027 |

-62739177 |

|

Май |

-86187642 |

102966180 |

-127440177 |

144147389 |

-12031394 |

|

Июнь |

-85508233 |

102023170 |

-128429479 |

144528944 |

- |

|

Июль |

-85150532 |

101483058 |

-126556629 |

143479686 |

- |

|

Август |

-84795914 |

101526906 |

-125897880 |

142534808 |

- |

|

Сентябрь |

-84637509 |

100057028 |

-125380178 |

140669648 |

- |

|

Октябрь |

-82792930 |

98109701 |

-122310998 |

138923372 |

- |

|

Ноябрь |

-81694140 |

96639107 |

-122814054 |

135330876 |

- |

|

Декабрь |

-82304679 |

98818495 |

-123851610 |

139484107 |

- |

Потери от изменения обменного курса по ежемесячным процентным платежам в среднем с 99% вероятностью не превысят 146 млн руб. за месяц. Фактические потери при осуществлении ежемесячных платежей по кредитной задолженности Группой возникли лишь в январе в размере 133 млн руб., что не вышло за пределы 99% доверительного интервала, однако превысило 95% доверительный интервал для расчетов по методу Монте-Карло, а для параметрических методов расчета лишь метод ETL показал достаточный уровень возможных потерь.

Результаты расчетов по всем рассмотренным методам показали близкие значения, следует также заметить, что уровень установленного возможного риска не был превышен фактическим размером повышения стоимости кредиторской задолженности Группы при значительном росте курса доллара США в январе 2016 года. Однако в последующие месяцы размер оцененных рисков можно считать завышенным, поскольку исторические колебания доходности курса гораздо выше фактических колебаний в периоды, по которым осуществлялось прогнозное оценивание рисков.

С другой стороны, для нефинансовой организации в условиях высокой неопределенности использование при принятии решений об управлении валютными рисками таких оценок является приемлемым ввиду наличия сложностей для быстрого реагирования на резкие колебания валютного риска по сравнению с финансовыми организациями. Пересчет размеров валютных рисков целесообразно производить ежеквартально, учитывая новые фактические данные о динамике валютного курса в прошедшем периоде, а также новую информацию о факторах, которые будут влиять в будущем на формирование курса.

Ввиду наметившейся тенденции к укреплению российского рубля, Группе рационально рассматривать вопросы оценки размеров валютных рисков по конкретным контрактам с покупателями продукции, ввиду возможного снижения размера выручки в пересчете на национальную валюту. Также проведение оценки размеров валютного риска по кредиторской задолженности в иностранной валюте Группы, сроки погашения которой настанут в последующие 2017-2020 гг., будет целесообразным.

Важным аспектом при построении системы управления валютными рисками является определение уровня толерантности компании к риску. Уровень толерантности к риску определяется как максимальный уровень допустимых потерь, которые не окажут существенного влияния на конечные результаты деятельности предприятия и возможности достижения поставленных целей. При этом следует учитывать соотношение размеров выгод и размеров риска. Уровень толерантности к определенному виду риска компания может устанавливать в процентном соотношении к основным показателям своей деятельности: размерам собственного капитала, объему чистой прибыли или выручки.

При превышении размеров возможных потерь от реализации риска установленного компанией уровня толерантности к риску возникает необходимость в принятии мер по снижению размера риска до приемлемого уровня. Оценка размеров рисков компании является необходимой основой для центральной компоненты системы управления валютными рисками – выбора стратегии и методов управления, а именно – разработка ряда мероприятий их утверждение и реализация. Рассмотрим более подробно возможность минимизации валютных рисков Группы с помощью хеджирования с использованием производных финансовых инструментов.

Наиболее распространенными финансовыми инструментами, использующимися российскими компаниями, являются валютные форварды, валютные фьючерсы и валютные опционы. Валютные производные финансовые инструменты составляют около 40% всего срочного рынка Московской биржи. Структура оборота торгов валютными деривативами на срочном рынке в 2015 году составила: 98% – валютные фьючерсы и 2% – валютные опционы [5]. Причина того, что на российском рынке деривативов доля сделок с фьючерсами многократно превосходит долю сделок с опционами кроется в том, что фьючерсы применяются в основном для спекулятивных операций, так как при их использовании участник получает доступ к большому кредитному плечу, в то время как опционы применяются в основном для создания хеджерских стратегий. Из чего можно сделать вывод, что на российском рынке деривативов основную долю участников составляют спекулянты.

Рассмотрим покупку опционного контракта Call для хеджирования валютных рисков Группы, связанных с необходимостью погашения кредиторской задолженности в иностранной валюте. На Московской бирже обратимся к представленным маржируемым опционам на фьючерсы пары российский рубль – доллар США (Si-9.16 и Si-12.16). Лот одного фьючерсного контракта составляет 1000 долларов США, комиссия биржи по одному контракту составит 2,25 руб. Размеры премий и цен «страйк» по опционам представлены в табл. 6. Даты экспирации данных опционов следующие: 21.07.2016, 18.08.2016, 15.09.2016, 15.12.2016.

Таблица 6

Размеры премий и цен «страйк» по опционам

|

Опцион |

«Страйк» по опциону |

Размер пре м и и за один Л о т, руб. |

|

Опцион на фьючерсы Si-9.16 (дат а исполнения 15.09.2016) |

61,00 |

6 159 |

|

61,50 |

5 692 |

|

|

62,00 |

5 236 |

|

|

62,50 |

4 791 |

|

|

63,00 |

4 360 |

|

|

63,50 |

3 946 |

|

|

64,00 |

3 551 |

|

|

64,50 |

3 177 |

|

|

Опцион на фьючерсы Si-12.1 6 (дат а исполнения 15.12.2016) |

61,00 |

8 459 |

|

61,50 |

8 065 |

|

|

62,00 |

7 681 |

|

|

62,50 |

7 308 |

|

|

63,00 |

6 947 |

|

|

63,50 |

6 598 |

|

|

64,00 |

6 261 |

|

|

64,50 |

5 936 |

Поскольку компания имеет т очные да н ные о конкретных датах осущест в ления про ц ентных платежей и погашения основной с у ммы задол ж енности, о на имеет в о зможность принять б о лее взвешенное решение о том, насколько п р едложенн ы е на бирж е финансов ы е инструм е нты подхо д ят, исходя из дат экспи р ации. В противном с л учае, комп а ния имеет возможнос т ь обратить с я в банк с ц елью заключения срочного контракта с дат о й исполне н ия, оптимальной отно с ительно о б означенны х дат погашения.

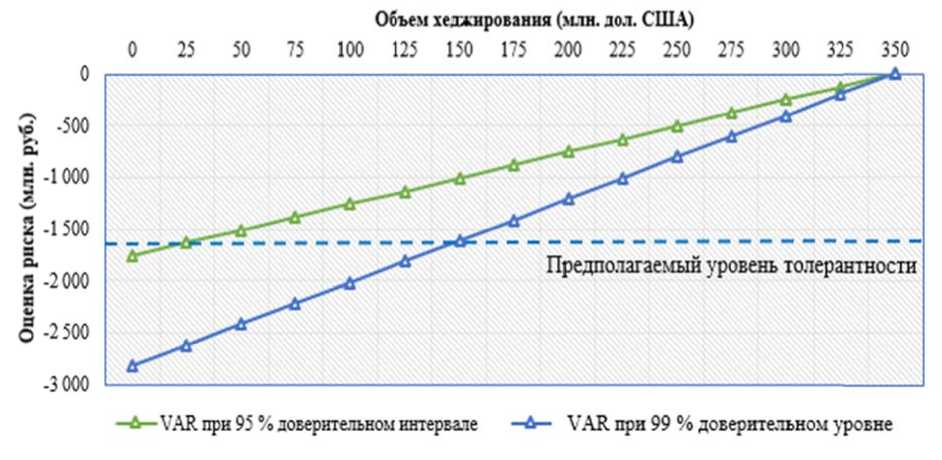

Предположим также, что компанией б у дет устано в лен урове н ь толерант н ости к ри с ку в размере не более 5 % от объема чистой п р ибыли пр о шлого года, что составляет около 1,6 млрд руб. и означает, что Груп п ой будут приняты ме р ы по сниж е нию размера возможн ы х потерь о т реализац и и валютного риска пр и их превышении зад а нного уро в ня толера н тности. Ра с смотрим г р афик чувствительности уровня возможных потерь к об ъ емам хед ж ирования (от 0 до мак с имального значения 3 50 млн долл. США) (р и с. 5).

Рис. 5. Оц е нка чувстви т ельности риска к объем у хеджирова н ия

Снижение уровня валютного риска, связанного с погашением основной задолженности Группы, до уровня толерантности при 95-процентном доверительном уровне достигается при объеме хеджирования не менее 25 млн долл. США, при 99-процентном доверительном уровне – в объеме не менее 150 млн долл. США. При использовании хеджирования величина оцениваемого риска снижается с 1 763 млн руб. до 1 601 млн руб. при 95-процентном доверительном уровне, что является приемлемым, исходя из установленного уровня толерантности.

Следует отметить, что при покупке маржируемого опциона Call на ММВБ на сумму 25 млн долл. США с датой исполнения в сентябре премия составит 109 000 тыс. руб., а с датой исполнения в декабре – от 156 525 тыс. руб., что будет оправдано величиной снижения риска (161 192 тыс. руб.). Учитывая 99-процентный доверительный уровень и значительно больший объем хеджирования, снижение риска произойдет с 2 821 млн руб. до 1 612 млн руб, при затратах на покупку опциона с датой исполнения в сентябре в размере 654 000 тыс. руб., а с датой исполнения в декабре – от 890 400 до 1 042 050 тыс. руб.

Таким образом? применение хеджирования валютных рисков с помощью производных финансовых инструментов является целесообразным, но проведенные расчеты могут быть скорректированы с учетом более точной информации о датах погашения задолженности, размерах и датах платежей по конкретным контрактам, установленном уровне курса доллара США в бизнес-плане.

Эффективность и адекватность работы системы управления валютными рисками в нефинансовых компаниях в условиях повышенной нестабильности экономической ситуации в отдельных странах и в мире в целом приобретает все большее значение. Важным аспектом является понимание сущности понятия валютного риска компании, который на основе анализа существующих определений может быть охарактеризован как комбинация источника (краткосрочные, среднесрочные и долгосрочные неожиданные колебания обменных курсов), экспозиции (степень чувствительности компании к валютному риску) и последствий (результат реализации угрозы, выражающийся в масштабах снижения доходов (денежных потоков), а в конечном итоге стоимости компании или реализации шанса – увеличение доходов (денежных потоков) компании.

Для правильного построения системы мероприятий по управлению валютными рисками необходимо понимать специфику конкретных видов валютных рисков, с которыми сталкивается компания в ходе своей деятельности. Необходимо выделять внешние и внутренние валютные риски; операционные, трансляционные, экономические, а также скрытые риски. Количественную оценку рисков, как один из важных этапов процесса управления рисками, на основе которого принимаются решения о конечных мерах по предупреждению риска, необходимо проводить, используя современные стохастические методы анализа, комбинируя их со стресс-тестированием в условиях повышенной неопределенности.

Анализ стоимости под риском (VAR) на основе метода статистического моделирования (метод Монте-Карло) и программного пакета CrystalBall компании Oracle дает адекватную оценку размеров возможных рисков по конкретным компонентам валютного риска компании (платежи при погашении валютной задолженности, получение оплат по контрактам в валюте и т.д.). Получив результаты оценивания выявленных рисков, важным для компании является определение уровня толерантности к данным рискам и установление ее численного значения, как основы для выбора дальнейшей стратегии элиминирования валютных рисков. В связи с этим хеджирование валютных рисков с использованием производных финансовых инструментов является актуальным направлением в рамках российской действительности, однако недостаточно развитым ввиду сильного отставания развития финансового рынка страны от зарубежных, а также недостаточного уровня понимания высшим менеджментом специфики работы с данными инструментами.

Изучение проблематики управления валютными рисками оставляет еще целый ряд вопросов, таких как правильный выбор методов прогнозирования обменных курсов, разработка комплексных методов оценивания валютных рисков, нивелирующих недостатки существующих моделей и способных быстро реагировать на изменяющиеся условия финансовых рынков, рассмотрение взаимосвязей системы управления валютными рисками в рамках интегральной системы риск-менеджмента компании и другие.

Список литературы Управление валютными рисками нефинансовой компании: методы и инструменты

- Лукашов А.В. Риск-менеджмент. . Режим доступа: http://www.cfin.ru/finanalysis/risk/risk_management2.shtml (дата обращения 01.10.2016).

- Швец С.К. Введение в корпоративный риск-менеджмент. СПб.: Издательство Политехнического университета, 2011.

- Энциклопедия финансового риск-менеджмента/Под ред. А. А. Лобанова, А.В. Чугунова. М.: Альпина Бизнес Букс, 2003.

- Якубенко А.А. Механизм воздействия валютного риска на стоимость компании//Управление экономическими системами. 2015. № 6. С. 25-30.

- Московская биржа: официальный сайт. . Режим доступа: http://moex.com (дата обращения 12.06.2016).

- Официальный сайт Центрального банка России. . Режим доступа: http://www.cbr.ru (дата обращения 10.06.2016).

- Alexander C. Market Risk Analysis: Volume IV: Value at Risk Models. John Wiley & Sons Ltd, 2008. 494 p.

- AggarwalR., Harper J.T. Foreign exchange exposure of "domestic" corporations//Journal of International Money and Finance. 2010. № 26. Р. 1619-1636.

- Alvarez-Diez S., Alfaro-Cid E. Hedging foreign exchange rate risk: Multi-currency diversification//Revista Europea de Direccion y Economia de la Empresa. 2015. № 75. Р. 22-29.

- Bohdalova M. A comparison of Value-at-Risk methods for measurement of the financial risk//E-Leader Conference. Prague, 2010.

- Dowd K. After VaR: the theory, estimation, and insurance applications of quantile-based risk measures//Journal of Risk and Insurance. 2006. Vol. 73, Issue 2. Р. 193-229.

- Jorion P. Financial risk manager handbook. John Wiley & Sons, Inc., 2003. 733 p.

- Mikkelsen R., Dahlgaard J. Foreign exchange rate risk measurement and management of a group of companies headquarted in Germany and doing business in US and China, 2013. . Режим доступа: http://pure.au.dk/portal/files/55738201/Full_thesis_incl._abstract.pdf (дата обращения 12.06.2016).

- Papaioannou M. Exchange rate risk measurement and management: issues and approaches for firms risk//IMF Working paper. 2007. № 255.