Управление внутренними рисками предприятия

Автор: Бережная Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

В данной статье раскрывается сущность внутренних рисков. Почти в любой сфере человеческой деятельности возникает риск. Система управления внутренними рисками занимает особое место в программе управления рисками на предприятии.

Риск, внутренний риск, управление внутренними рисками, виды внутреннего риска

Короткий адрес: https://sciup.org/140241301

IDR: 140241301

Management of internal risks of the enterprise

This article reveals the essence of internal risks. There is a risk in almost every sphere of human activity. The internal risk management system holds a special place in the enterprise risk management program.

Текст научной статьи Управление внутренними рисками предприятия

Риск является количественным и качественным ухудшением состояния предприятия в будущем. Многие предприниматели в процессе своей деятельности сталкиваются с различными видами риска. Данные риски, могут отличаться по своему месту и времени возникновения, факторов влияния (внешний и внутренний), а также по способу их анализа.

Как правило, риски делят на 2 группы: внешние риски и внутренние риски. Внутренние риски, в отличие от внешних рисков, зависят от деятельности предприятия, и они более управляемы. Возникновение внутренних рисков чаще всего зависит от отсутствия у персонала мотивации на добросовестный труд, ошибок в управлении предприятием, а также несовершенство структуры предприятия. Так что же такое внутренний риск?

Внутренний риск - это риск, зависящий от деятельности руководителя предприятия, команды проекта, которые могут управлять рисковыми ситуациями.

Внутренние риски условно делятся на субъективные и объективные риски. К субъективным рискам относят риски, связанные с функциональным направлением деятельности, а объективные риски связанны с принятием различных управленческих решений.

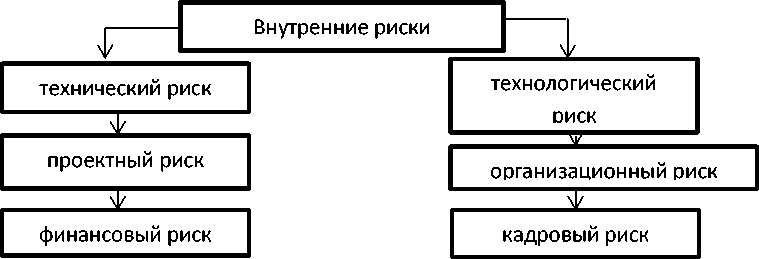

Помимо этого, внутренние риски разделяют на (Рис.1):

-

- проектные риски. Данный риск позволяет обнаружить ошибки в конкретных проектах предприятия.

-

- технические риски. Данный риск связан с неправильным использованием технического оборудования, а также неверной разработке технических решений.

-

- технологические риски. Этому риску присуще использование непроверенных методик и технологий.

-

- организационные риски. Данный риск возникает при неверном принятии управленческих решений, планировании и координации.

-

- финансовые риски. Данный риск, связан с планирование и исполнением бюджета на тот или иной проект.

-

- кадровый риск. Данный риск наиболее опасный и часто встречается. При возникновении данного риска невозможно предсказать поведение сотрудников предприятия в той или иной ситуации.

Рис.1 Виды внутреннего риска

Управление внутренними рисками является специфической областью менеджмента, которая требует знания в области теории фирмы, анализа хозяйственной и иной деятельности и др.

При управлении внутренними рисками выделяют следующие уровни управляемости рисков на предприятии:

-

1. Низкий уровень. Вероятность возникновения риска незначительна.

-

2. Средний уровень. Возникновение риска является не критичным.

-

3. Высокий уровень. Возникновение риска является значительным и критичным для предприятия. Данный уровень влечет за собой существенные потери.

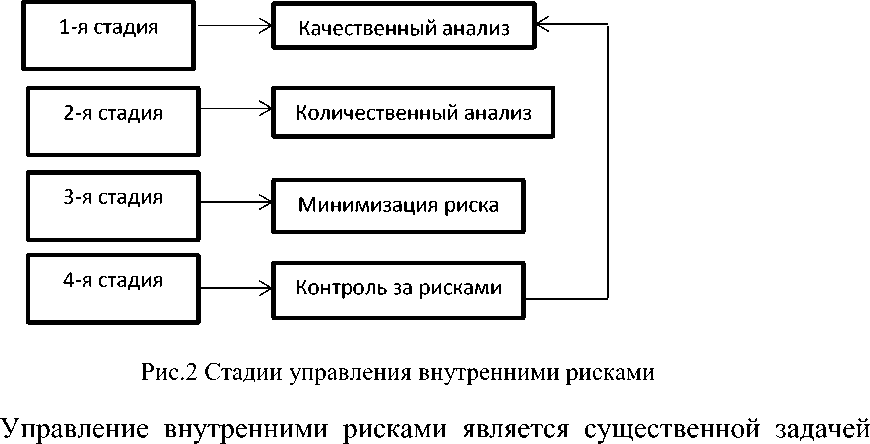

Для каждого вида риска требуется свой подход, который состоит из ряда стадий (Рис.2).

-

1-я стадия. Качественный анализ. Данный анализ предполагает выявление и идентификацию рисков, характерных для предприятия.

2-я стадия. Количественный анализ. Этот анализ помогает выявить причину возникновения риска.

3-я стадия. Минимизация риска. Помогает правильно определить решения, меры по снижению влияния конкретного риска на результат работы предприятия.

4-я стадия. Контроль за рисками. Определяет мероприятия для дальнейшего выявления и устранения рисков в будущем на предприятии.

внутреннего контроля. Внутренний контроль помогает снизить риск потери активов, обеспечить достоверность бухгалтерской (финансовой) отчетности, а также способен своевременно оценить финансовые риски.

Многие факторы влияют на выбор формы внутреннего контроля, например, вид деятельности предприятия, организационная структура, отношение руководства предприятия к контролю и др.

Помимо этого, внутренний контроль является самостоятельной системой, которая объединена с общей системой управления организации, выступающей за эффективное выявление и предотвращение внутренних рисков.

Максимальная степень управления внутренними рисками является главной задачей системы управления внутренних рисков. Именно поэтому, для совершенствования управления внутренними рисками уделяется особое внимание.

Таким образом, с целью повышения безопасности на предприятии необходимо проводить работу по снижению рисков и их ликвидации. Особое внимание необходимо уделить эффективности системы управления внутренними рисками предприятия.

Список литературы Управление внутренними рисками предприятия

- Уткин Э.А. Управление рисками предприятия /Э.А Уткин//-М.: ТЕИС.-2013.-247 с.

- Воробьев С.Н. Управление рисками в предпринимательстве /С.Н. Воробьев, К.В Балдин.-М.: Дашков и К,2013.-482 с.

- Мамаева Л.Н. Управление рисками: учебное пособие .-М.: Дашков и К, 2013-256 с.