Управление запасами в перерабатывающих организациях АПК

Автор: Колбина Е.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (1), 2015 года.

Бесплатный доступ

В настоящее время, в условиях нестабильной экономической ситуации в стране, перерабатывающие организации АПК, не имеющие четко отлаженной системы управления запасами, затрачивают значительные объемы ресурсов на их формирование, что приводит к повышению себестоимости конечной продукции. В работе изучены особенности управления запасами в организациях, специализирующихся на переработке зерна, оказывающие наибольшее воздействие на данный процесс и формирующие, по сути, конкурентоспособность фирмы на рынке.

Управление запасами, перерабатывающие организации, сельское хозяйство, рынок зерна

Короткий адрес: https://sciup.org/170179851

IDR: 170179851

Inventory management in processing organizations AIC

At the present time, in an unstable economic situation in the country, processing organization AIC with no well-established inventory management system, spend a significant amount of resources on their formation, which leads to an increase in the cost of production. The paper studied the characteristics of inventory management in organizations specializing in grain processing, which have the greatest impact on the process and forming, in fact, the competitiveness of firms in the market.

Текст научной статьи Управление запасами в перерабатывающих организациях АПК

Особенности управления запасами в сельском хозяйстве значительно отличаются от других отраслей экономики. В первую очередь это связано с таким явлением как сезонность. В сельском хозяйстве она наблюдается практических на всех стадиях управления запасами: начиная со снабжения организации необходимым сырьем и материалами, производства и хранения готовой продукции, заканчивая своевременным сбытом накопленных товарных запасов.

Сезонность и высокая подверженность производства природно-климатическим факторам, создают неопределенную ситуацию у перерабатывающих предприятий в отношении объема и сроков формирования запасов. Поэтому данным организациям следует максимально точно прогнозировать объёмы закупок, производства и реализации готовой продукции, что позволит эффективно использовать оборотные средства в течение года.

Одним из важнейших факторов планирования объема запаса, а также определения его оптимального размера и периода формирования, является цена на сельскохозяйственную продукцию, которая значительно изменяется в течение года. Наибольшее снижение цен на зерновые наблюдается в августе-октябре, когда проходит сбор урожая. Не исключение и 2013 год (рис. 1). В дальнейшем, по мере сокращения предложения зерна на рынке в совокупности с проведением государством зерновых интервенций, можно наблюдать рост цены. Так, в марте 2014 г., средняя цена на пшеницу 3 класса составила 7890 руб./т, 4 класса - 7460 руб./т, 5 класса -6890 руб./т. Средняя цена на кукурузу, по состоянию на 15 марта 2014 г., составила 5950 руб./т. С начала года они укрепились на 17,1%. Цены на фуражный ячмень составили 5900 руб./т, на рожь - 5838 руб./т [1].

Рис. 1. Динамика цен на зерновые в России в 2013-2014 гг. [1].

Самая низкая цена на пшеницу 3, 4 и 5 классов отмечена 27 сентября 2013 г. и по сравнению с её среднегодовой суммой, она уменьшилась приблизительно на 19%, 22% и 25%, соответственно. Аналогичная ситуация наблюдалась с ценами на ячмень, рож и кукурузу.

Рост цен, в зависимости от объёма собранного урожая, может продолжаться до марта-июня. В 2013 г. пик цен был установлен в середине февраля. Такое колебание цен позволяет организациям, специализирующимся на переработке продукции сельского хозяйства, приобретать наибольшую партию зерновых высшего качества, в тот период года, когда на рынке устанавливается минимальная цена. Такое решение требует дополнительных расходов на формирование и хранение излишнего запаса и влечет замораживание значительной части оборотных средств на длительный период времени. Несмотря на это, многие посредники и перерабатывающие организации формируют свой сырьевой запас именно с сентября по октябрь, помещая зерновые на длительное хранение в элеваторные комплексы. Такой подход позволяет компенсировать дополнительные издержки на хранение, за счёт получения сверх прибыли при дальнейшем повышении цены на данную продукцию при практически неизменной цене реализации товарных запасов [2].

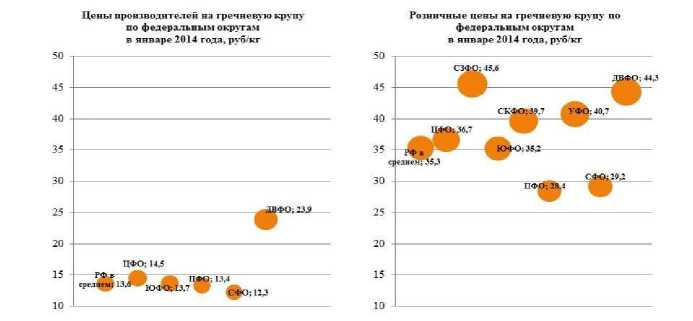

При планировании закупок сельскохозяйственного сырья в перерабатывающей промышленности также следует обратить внимание на вариацию цен по регионам России. К примеру, наибольшая средняя розничная цена на гречневую крупу и цена, устанавливаемая производителями, была зафиксирована в Дальневосточном федеральном округе. В январе 2014 г. данные цены составляли 44,3 руб./кг и 23,9 руб./кг, соответственно. При этом, наименьшая цена производителей, в тот же период времени, была отмечена в Сибирском федеральном округе - 12,3 руб./кг (рис. 2). Учет данных особенностей позволяет увеличить доходы организации не только за счет покупки зерна в период сезонного снижения цены, но и за счёт организации поставок из соседних регионов.

Рис. 2. Розничные цены и цены производителей гречневой крупы по федеральным округам России, в январе 2014 г [3].

Из сложившихся цен на данный вид продукции в январе 2014 г. (рис. 2) перерабатывающие организации Дальневосточного федерального округа могли получить дополнительный доход, как при покупке сырья, так и при покупке готовой продукции в Сибирском федеральном округе.

Огромная площадь нашей страны и региональная специфика сельского хозяйства позволяют эффективно функционировать множеству посредников, которые получают значительных доход, активно участвуя в процессах перераспределения продовольствия в регионах [4].

При планировании объемов производства и реализации товарной продукции перерабатывающим организациям следует обратить внимание на динамику и объемы ее потребления в различные временные периоды. Их изучение при определении уровня запаса необходимо для подбора ассортиментной структуры производства в различные сезоны года, а также для определения объема производства по каждому виду продукции [5]. В таблице приведены данные об отклонениях объёма продаж от среднегодового значения, за период с 01.12.13 г. по 30.06.14 г., крупной торговопроизводственной организации ООО «Первая Крупяная Компания».

Таблица. Данные об отклонениях продаж от средних за период с 01.12.13 г. по

30.06.14 г. ООО «Первая Крупяная Компания»

|

Торговая марка, наименование продукции |

Отклонение от средних продаж за период с 01.12.13 г. по 30.06.14 г., % |

||||||

|

Декабрь |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

|

Пассим Кр. Гречневая 0,8 кг |

35,32 |

-27,11 |

6,19 |

-8,55 |

43,64 |

-36,03 |

-13,47 |

|

Пассим Кр. Овсяная 0,7 кг |

25,18 |

1,50 |

7,28 |

8,35 |

42,61 |

-52,37 |

-32,56 |

|

Пассим Кр. Фасоль 0,7 кг |

115,94 |

-5,87 |

2,29 |

7,54 |

3,75 |

-65,96 |

-57,69 |

|

Пассим Кр. Ячневая 0,6 кг |

19,36 |

0,67 |

29,38 |

-19,88 |

19,29 |

-28,40 |

-20,42 |

|

Пассим Кр. Пшеничная 0,6 кг |

17,00 |

-2,98 |

18,31 |

-7,46 |

28,09 |

-28,17 |

-24,78 |

|

Пассим Кр. Геркулес 12 мес. 0,4 кг |

26,76 |

-8,03 |

14,38 |

-22,57 |

25,05 |

-31,10 |

-4,50 |

|

Пассим Кр. Перловая 0,8 кг |

31,00 |

5,81 |

18,27 |

-10,55 |

8,48 |

-36,50 |

-16,51 |

|

Пассим Кр. Рис № 3 длиннозерный 0,8 кг |

60,99 |

-6,08 |

-17,73 |

-22,12 |

-1,06 |

-6,23 |

-7,78 |

|

Пассим Кр. Горох колотый 0,8 кг |

36,78 |

-21,05 |

52,72 |

-37,26 |

24,44 |

-29,93 |

-25,70 |

|

Пассим Кр. Пшено 0,8 кг |

31,39 |

7,72 |

48,23 |

-35,18 |

29,22 |

-54,66 |

-26,72 |

|

Пассим Кр. Манная 0,7 кг |

11,27 |

-1,21 |

34,91 |

-30,41 |

30,31 |

-30,52 |

-14,36 |

|

Пассим Кр. Кукурузная 0,7 кг |

33,51 |

-1,22 |

12,56 |

-21,99 |

35,22 |

-35,43 |

-22,65 |

|

Пассим Кр. Рис № 2 круглозерный 0,8 кг |

50,89 |

-11,69 |

26,82 |

-25,07 |

16,56 |

-23,04 |

-34,46 |

Наибольшее отклонение от среднего объёма продаж наблюдалось в декабре, апреле и мае. В связи с данной ситуацией, организации следует повышать уровни запасов и производства в зимние месяцы с целью, исключения возможного дефицита товаров и снижать в летний период времени, чтобы избежать излишков запасов и потери готовой продукцией своих потребительских качеств.

Если рассматривать ассортиментную структуру продаж, то наибольший объем реализации зафиксирован у ТМ «ПАС-СИМ» Крупа Гречневая 0,8 кг, наименьший у ТМ «ПАССИМ» Крупа Овсяная 0,7 кг. Исходя из этого, руководство организации в перспективе может принять решение о своевременном производстве в большем объеме гречневой крупы и в меньшем крупы овсяной.

В ходе своей производственнофинансовой деятельности все организации, специализирующиеся на переработке продукции сельского хозяйства, должны регулярно адаптировать применяемые системы управления запасами исходя из изменений, происходящих на рынке сырья и готовой продукции. Это требует ведения постоянного мониторинга экономической ситуации в отрасли, исследования объёмов произведённой продукции в регионах страны и установившейся на нее цены, а также анализа изменения условий, позволяющих оптимизировать логистические издержки на доставку и хранение запасов. Помимо этого, необходимо постоянно проводить анализ ассортиментной структуры продаж товарной продукции, а также обеспечивать своевременное принятие управленческих решений по управлению запасами.

Список литературы Управление запасами в перерабатывающих организациях АПК

- Российский рынок зерновых в январе-марте 2014 года [Электронный ресурс]: авторское исследование экспертно-аналитического центра агробизнеса «АБ-Центр». URL: http://ab-centre.ru/articles/rossiyskiy-rynok-zerna-v-2014-godu-situaciya-v-yanvare-marte (дата обращения 17.01.2015).

- Макарова Ю.Ю. Совершенствование государственного регулирования рынка зерна в России / А.Т. Стадник, Д.М. Матвеев, Ю.Ю. Макарова // Вестник АГАУ. - 2013. - №10(108). - С. 137-142.

- Российский рынок гречихи и гречневой крупы в 1990-2013 гг., в январе 2014 года [Электронный ресурс]: авторское исследование экспертно-аналитического центра агробизнеса "АБ-Центр". URL: http://ab-centre.ru/articles/rossiyskiy-rynok-grechihi-i-grechnevoy-krupy-proizvodstvo-grechihi-proizvodstvo-grechnevoy-krupy-eksport-grechihi-ceny-na-grechihu-ceny-na-grechnevuyu-krupu-potreblenie-grechnevoy-krupy (дата обращения 17.01.2015).

- Matveev D.M. Current state of production and finance development of scientific and technological progress in agriculture / European Researcher. - 2014. - Vol.(81), № 8-2. - P. 1532-1545.

- Матвеев Д.М. Роль транспортных затрат в повышении конкурентоспособности российского зерна на мировом рынке / Логистика сегодня. - 2014. - №2. - С. 122-128.