Управление затратами и себестоимостью инновационной продукции на основе концепции жизненного цикла изделий

Автор: Краснобокая И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Рассмотрены особенности управления формированием затрат и себестоимости инноваций на основе концепции жизненного цикла изделий.

Себестоимость, издержки, инновации, промышленные предприятия, жизненный цикл продукции

Короткий адрес: https://sciup.org/140109750

IDR: 140109750

Текст научной статьи Управление затратами и себестоимостью инновационной продукции на основе концепции жизненного цикла изделий

В условиях современной экономии важнейшим источником повышения конкурентоспособности и поддержания равновесного состояния промышленных предприятий регионального хозяйственного комплекса является рентабельность инновационной продукции и связанные с ней процессы управления издержками и ценами. Об этом же свидетельствует опыт зарубежных и отечественных предприятий в условиях конкурентной среды, показывающий, что одним из основных факторов обеспечивающих их выживания и успех на рынке в настоящее время и в обозримом будущем являются издержки (сравнимые или ниже чем у конкурентов). Этот фактор во многом определяется качеством менеджмента, технологическими, организационными и другими внутренними причинами, что делает его управляемым.

Обеспечение дальнейшего роста современных промышленных предприятий, ориентированное на управление издержками, в чистом виде используется на стадии зрелости, когда наступает предел для дальнейшего увеличения числа модификации изделий. К этому времени на рынке уже сформированы определенный стереотип продукции и типоразмерные ряды, а качество всех предлагаемых потребителю изделий выравнивается. В данных условиях конкурентные преимущества и возможный рост объема продаж обеспечиваются, как правило, на основе ценового соперничества и оптимизации издержек и себестоимости производства до целевых оптимальных значений.

Система управления издержками инновационной продукции относится к группе интенсификационных моделей развития промышленных предприятий. Она реализует две группы факторов роста конечных результатов [1]:

-

а) экстенсивные – за счет расширения объема продаж вследствие роста конкурентоспособности продукции по ценовым факторам, а также снижения уровня минимально-допустимых объемов производства, необходимых для окупаемости постоянных издержек;

-

б) интенсивные – снижение на единицу продукции как условнопостоянных, так и прямых затрат.

В сочетании с другими конкурентными стратегиями модель управления издержками используется практически на всех этапах воспроизводственного цикла, решая при этом различные задачи (таблица).

При формировании целевой себестоимости инноваций целесообразно использовать модель управление издержками на базе жизненного цикла продукции, которая имеет своей целью:

-

- преодоление барьеров отраслевых рынков, вызванных сложившимся уровнем технологических издержек и масштабами производства;

-

- формирование необходимого уровня конкурентоспособности продукции, достаточного для обеспечения стабильных объемов продаж в различных фазах изменения спроса;

-

- формирование целевого уровня затрат и себестоимости новой продукции и отсев неперспективных для предприятия изделий.

При анализе ценовой конкурентоспособности в данной модели учитывается не только продажная цена, но и текущие затраты и потери потребителя, связанные с использованием изделия в течение всего срока службы.

Таблица - Характеристика и особенности применения моделей управления издержками при формировании целевой себестоимости производства [2]

|

Свойства |

Модели управления издержками и себестоимостью производства продукции |

|

|

на базе жизненного цикла изделий |

на основе плановых затрат, обеспечивающих конкурентоспособность продукции |

|

|

разновидности использования |

||

|

инновационная продукция |

существующая продукция |

|

|

Цель |

Обеспечение конкурентоспособного уровня цены потребления |

Поддержание цены продаж на конкурентном уровне при заданной рентабельности и стандартном |

|

качестве продукции |

||

|

Область применения |

Разработка и модернизация продукции |

Текущее производство |

|

Охватываемые стадии воспроизводствен ного цикла |

НИОКР, техническая подготовка производства, МТС, производство, сбыт, послепродажное обслуживание, утилизация |

Снабжение, производство, сбыт |

|

Критерий оценки |

Минимизация общих затрат потребителя на использование продукции (цена потребления) |

минимизация отклонения фактических издержек от допустимых по условию конкурентоспособности продукции |

|

Нормативная база |

Целевые величины затрат на этапах жизненного цикла изделия, ориентированные на основных конкурентов |

Уровень цены продажи, при котором продукция будет иметь конкурентные преимущества. Плановый уровень рентабельности. Нормативная структура издержек |

|

Объекты управления |

Суммарные затраты ресурсов за весь жизненный цикл изделия. Процесс формирования суммарных затрат на стадии НИОКР. Управление процессами формирования затрат на последующих стадиях |

Косвенные (постоянные) издержки в разрезе функциональных сфер деятельности. Прямые издержки конкретных видов продукции. Номенклатурный состав продукции |

|

Механизмы (методы) реализации |

Инженерное проектирование по допустимым издержкам. Оптимизация функциональных параметров. Оптимизация сроков вывода на рынок новых изделий |

Структурные сдвиги в ассортименте и вывод убыточных и неперспективных видов продукции. Активизация сбытовой политики. Приведение в соответствие системообразующих пропорций структурных с допустимым уровнем издержек. Корректировка издержек конкретных изделий |

Все эти составляющие включаются в так называемую цену потребления, применяемую при обосновании инновационных изделий.

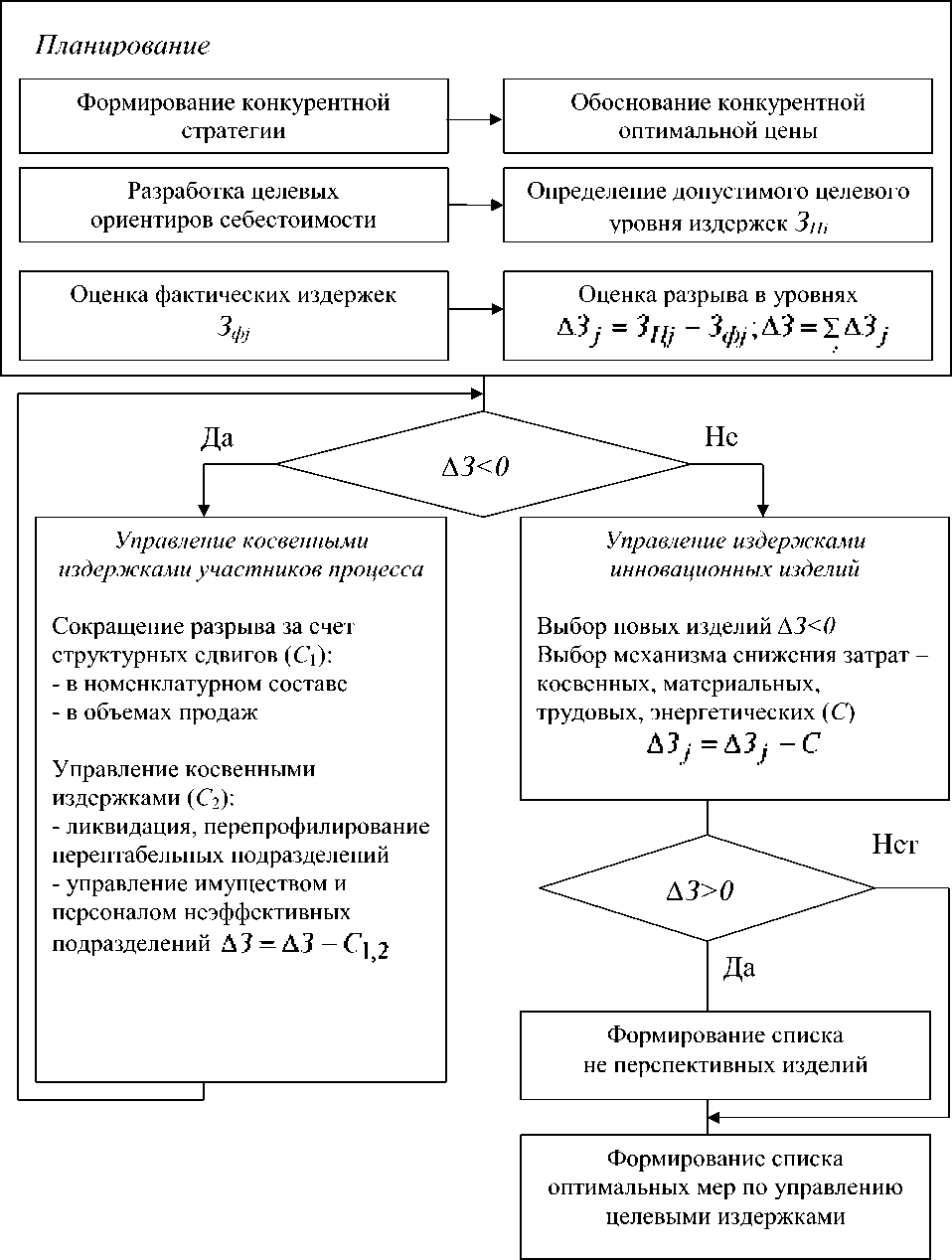

Модель управления издержками инновационной продукции имеет матричное строение, в соответствии, с которым основными объектами управления в ней одновременно являются суммарные затраты ресурсов по всем стадиям (функциональным областям) жизненного цикла и конкретный состав затрат на каждой стадии (рисунок).

Рисунок - Модель управления целевой себестоимостью и издержками инновационного производства [2]

Модель управления конкурентоспособностью, ориентированная на издержки и формирование целевой себестоимости, успешно решает ряд сложных проблем в общей проблематики промышленных предприятий, возникающих при производстве инновационной продукции, такие как:

-

- увеличение кредиторской задолженности и финансовые трудности;

-

- падение объемов производства;

-

- диспропорции в организационной и производственных структурах, их несоответствие объемам выпускаемой продукции;

-

- снижение рентабельности производства и изделий.

Основным компонентом данной модели является процедура обеспечения конкурентоспособной цены на продукцию с помощью комплекса взаимосвязанных мероприятий по формированию целевых оптимальных издержек.

Разработка и принятие целесообразных и регулярных мер позволит нейтрализовать негативные тенденции снижения конкурентоспособности продукции промышленных предприятий, а затем своевременно предупреждать их появление. Основная задача заключается в определении оптимального набора непротиворечащих мероприятий, направленных на устранение искажений структуры и снижение величины издержек.

Список литературы Управление затратами и себестоимостью инновационной продукции на основе концепции жизненного цикла изделий

- Краснобокая И.А. Эффективные методы управления снижением затрат промышленного предприятия//Актуальные проблемы развития внешнеэкономических связей в условиях глобализации: матер. III междунар. науч.-практ. конф.-Орел: ОрелГТУ, 2009. -С.105-114.

- Краснобокая И.А. Моделирование экономической системы управления формированием затрат и себестоимости продукции на региональном уровне//Статистические исследования социально-экономических систем в условиях развития мирохозяйственных связей: сб. науч. тр. V междунар. науч.-практ. конф. -Орел: Госуниверситет -УНПК, 2011. -С. 68-78.