Управление затратами как фактор повышения эффективности деятельности транспортного предприятия

Бесплатный доступ

Данная статья посвящена вопросам управления затратами на транспортном предприятии. Управление затратами рассматривается как основной инструмент в организации производственной деятельности транспортного предприятия, который способствует повышению ее эффективности. Выявлены дополнительные конкурентные преимущества транспортного предприятия в результате эффективного управления затратами.

Себестоимость, управление затратами, система управления затратами, бюджетирование, центр ответственности, эффективность, конкурентные преимущества

Короткий адрес: https://sciup.org/140278146

IDR: 140278146

Cost management as a factor of increasing the efficiency of a transport company

This article is devoted to questions of cost management of a transport company. Cost management is considered as the main tool in the organization of production activity of a transport company which promotes increase in its efficiency. Additional competitive advantages of a transport company are revealed as a result of effective cost management.

Текст научной статьи Управление затратами как фактор повышения эффективности деятельности транспортного предприятия

На современном этапе развития рынка предприятиям приходится функционировать в условиях ограниченности ресурсов, а также стремительно меняющихся предпочтений и возможностей потребителей. Каждый из нас выступает в роли потребителя, который стремится сделать наиболее рациональный выбор – максимизировать полезность потребления товаров и услуг при минимальных издержках. Иными словами, потребитель, делая выбор между двумя товарами, которые обладают одинаковыми качественными характеристиками, но находятся в разных ценовых категориях, непременно отдаст свое предпочтение более дешевому товару. С другой стороны, из всех товаров, однородных по цене, потребитель сделает выбор в сторону более качественного.

Исходя из вышеизложенного, можно констатировать тот факт, что в современных рыночных условиях предприятию необходимо удерживать цены и качество выпускаемой продукции и оказываемых услуг на привлекательном для потребителя уровне. Этого можно достичь, например, при снижении себестоимости выпускаемой продукции и оказываемых услуг, что, в свою очередь, может обеспечить предприятию возможность занять доминирующую позицию среди конкурентов. Себестоимость продукции

(услуг) - это основа для сопоставления расходов и доходов, то есть прибыльности предприятия.

На себестоимость конечной услуги могут оказывать влияние следующие факторы: затраты на приобретение материалов, износ основных фондов, затраты на оплату труда, расширение и модернизацию предприятия, на социальные программы и многие другие нужды. Все произведенные затраты находят свое отражение в себестоимости продукции, услуг.

Этим и обуславливается актуальность вопроса управления затратами предприятия.

Управление затратами - это основной инструмент в организации производственной деятельности предприятия, который способствует повышению ее эффективности. [1] Следует отметить, что высокий уровень затрат не всегда можно расценивать как признак неэффективности, либо же неконкурентоспособности какого-либо предприятия. Данный фактор впоследствии может ограничивать маневренность предприятия при ценовой конкуренции, сокращать возможные варианты стратегических ходов предприятия.

Таким образом, управление затратами позволяет обеспечивать предприятиям гибкость, способность к быстрой адаптации предприятия в динамично меняющихся условиях рынка, а также стабильное финансовое положение. Все это, в частности, актуально и применимо для предприятий транспортного рынка.

Транспортная отрасль является одной из важнейших инфраструктурных сфер экономики. Она существенно отличается от других сфер материального производства из-за присущего ей технологического, технического и экономического своеобразия.

Современная предпринимательская среда достаточно многоаспектна. Она характеризуется своей динамичностью и высоким уровнем конкуренции.

Рынок транспортных услуг не является исключением, ему присуща довольно жесткая конкуренция. Компетентный и грамотный руководитель должен знать, что в таких условиях лидирующая позиция будет закреплена за тем, кто наиболее правильно организует производственный процесс, создаст механизм эффективного управления затратами своего предприятия.

Сегодня ситуация на рынке такова, что спрос на логистические услуги упал из-за уменьшения покупательской способности населения. Для транспортных предприятий эта тенденция имеет весьма негативный характер.

Клиенты не готовы к пустым тратам, их цель – получение максимума при минимальных издержках.

В связи с этим руководители транспортных предприятий должны оптимизировать затраты, устанавливая при этом контроль и организовывая эффективное управление.

Наибольший эффект от управления затратами будет прослеживаться при системном подходе к решению возникающих проблем.

Необходимо организовывать такую систему управления затратами на предприятии, которая будет предоставлять возможность гибкого регулирования производственного процесса. Это жизненно необходимо для транспортных предприятий, функционирующих в условиях нестабильной внешней среды.

Создание системы управления затратами происходит в несколько этапов, которые отражены в таблице 1. [2]

Таблица 1 – Основные этапы создания системы управления затратами

|

Номер этапа |

Содержание этапа |

|

Этап 1 |

Формирование организационной структуры системы управления затратами |

|

Этап 2 |

Формирование информационного обеспечения |

|

Этап 3 |

Планирование затрат |

|

Этап 4 |

Учет затрат |

|

Этап 5 |

Анализ затрат |

|

Этап 6 |

Принятие управленческого решения |

Комплекс мероприятий, представленный в таблице 1, направлен на контроль и снижение затрат до требуемого руководством уровня.

Следует отметить, что сокращение затрат может производиться на трех уровнях: оперативном, тактическом и стратегическом.

В таблице 2 отображена трехуровневая модель процесса управления затратами предприятия. Данная модель была представлена Карповой Т. П. в ее научной статье. [3]

Таблица 2 - Трехуровневая модель процесса управления затратами предприятия

|

Уровни управления затратами |

|||

|

Оперативный уровень |

Тактический уровень |

Стратегический уровень |

|

|

Цель |

Поддержание заданного уровня затрат |

Снижение затрат |

Снижение затрат, направленное на укрепление стратегической позиции предприятия на рынке |

|

Задачи |

Получение оперативной и достоверной информации об изменении уровня затрат |

Максимизация прибыли предприятия в краткосрочном периоде |

Создание конкурентных преимуществ на долгосрочную перспективу |

|

Функции |

Функции учета и контроля |

Функция принятия управленческих решений относительно объема производства продукции и минимально необходимых затрат для его производства |

Функция стратегических выборов, которые связаны со структурными и функциональными факторами |

|

Интеграция инструментов системы управления затратами |

Нормирование затрат; выявление отклонений фактических затрат от нормативных; анализ возникших отклонений; поиск причин отклонений и их анализ; осуществление мер по минимизации, либо устранению отклонений от норм |

Определение резервов снижения затрат; использование данных резервов для обеспечения экономии затрат путем снижения:

|

Оптимизация затрат полного жизненного цикла продукта; анализ цепочки ценностей; анализ и управление факторами, определяющими затраты; процессноориентированное управление; анализ конкурентных преимуществ |

|

Характер управления |

Краткосрочное управление; рутинный характер управления; контроль затрат на постоянной основе; нормативный учет; использование данных производственного учета |

Краткосрочное управление с учетом перспективы; ситуационный характер управления; произведение экономических и инженерных расчетов, анализ результатов этих расчетов; использование данных управленческого учета и нефинансовой информации при принятии управленческих решений |

Долгосрочное управление; стратегическое планирование, анализ и контроль; использование данных стратегического управленческого учета наряду с нефинансовой информацией |

|

Результат |

Запланированный уровень затрат |

Снижение величины затрат |

Конкурентоустойчивая величина затрат, способность предприятия реагировать на новые запросы рынка и изменения внешней среды |

ФОРУМ МОЛОДЫХ УЧЕНЫХ №4(8)

Как видно из таблицы 2, основными результатами на соответствующих временных периодах служат:

-

- установление запланированной величины затрат на оперативном уровне;

-

- снижение величины затрат на тактическом уровне;

-

- обеспечение конкурентной величины затрат на стратегическом уровне.

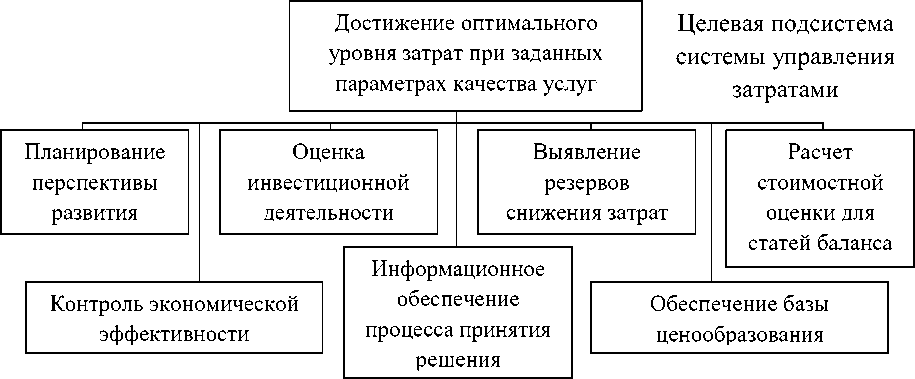

Задача управления затратами должна решаться как в местах, где эти затраты непосредственно образуются (рабочее место, группа рабочих мест, участок, цех), так и на уровне предприятия в целом. Таким образом, систему управления затратами необходимо рассматривать как целевую, многоуровневую систему. [4]

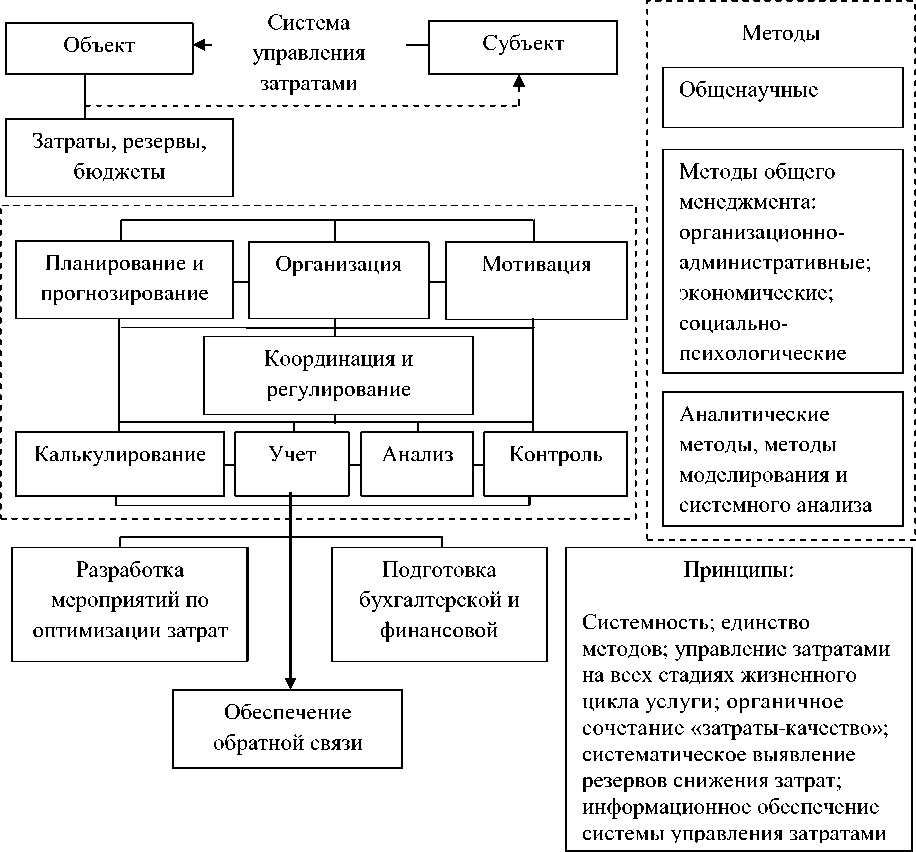

Данилова Н. Ф., Замбржицкая Е. С. и Балбарин Я. Д. рассматривают систему управления затратами как открытую, встроенную во внешнюю среду, систему. В ходе исследований данными авторами была предложена модель системы управления затратами, представляющая собой совокупность элементов и процессов управления затратами, связанных между собой и обуславливающих друг друга. Данная модель представлена на рисунке 1.

В представленной модели объектом управления являются непосредственно затраты предприятия, а также резервы снижения себестоимости товаров (услуг) и бюджеты предприятия, а субъектом управления – руководители и специалисты предприятия, иными словами, управляющая подсистема предприятия. Эффективность такой системы определяется реализацией следующих функций: планирования и прогнозирования, организации, мотивации, калькулирования, учета, анализа, контроля, координации и регулирования.

Ее внедрение может обеспечить эффективное управление затратами, максимизацию прибыли, а также повышение рентабельности производства

(услуг), что является необходимым условием устойчивого существования транспортного предприятия.

Рентабельность является относительным показателем экономической эффективности деятельности предприятия. Данный показатель в комплексе показывает, насколько эффективно используются материальные, трудовые и финансовые ресурсы.

Все действия, совершаемые руководством транспортного предприятия, должны осуществляться с осознанием того, что можно понести определенные риски, поэтому точность каких-либо расчетов должна носить стратегический характер. Это может нейтрализовать воздействия на предприятие извне, ограничить влияние факторов дестабилизации.

Получая прибыль, транспортное предприятие имеет возможность покрывать свои краткосрочные и долгосрочные обязательства, повышать качество оказываемых услуг, а также расширять их спектр.

Положительная динамика прибыли и рентабельности является признаком эффективной управленческой деятельности, осуществляемой на предприятии, и правильно спланированных финансовых планов.

Внешняя среда

Рисунок 1 – Модель системы управления затратами

Для осуществления эффективной аналитической работы при управлении затратами необходимо точно организовывать их учет, в связи с чем руководству предприятия необходимо делать выбор в сторону оптимально обоснованных вариантов группировки затрат: по экономическим элементам и калькуляционным статьям.

Группировка затрат по экономическим элементам производится по однородности их экономического содержания независимо от места их возникновения и целевого назначения. Это в первую очередь позволяет определить все затраты на производство и реализацию транспортных услуг, предоставляет информацию о структуре затрат транспортного предприятия по укрупненным экономическим элементам. [5]

При группировке затрат по статьям калькуляции, наоборот, известно место возникновения затрат и, собственно, на что они были израсходованы.

Это обеспечивает наилучшее выделение затрат, связанных с производством отдельных видов транспортных услуг, а также позволяет осуществить нормирование, планирование затрат и контроль за использованием ресурсов предприятия.

Деление затрат по отношению к объему производства позволяет установить сроки окупаемости затрат, выявить запас финансовой прочности предприятия, а также определить величину прибыли, которая является оптимальной для предприятия.

По данному признаку выделяют следующие затраты:

-

- постоянные;

-

- переменные;

-

- условно-постоянные;

-

- условно-переменные.

Для отражения полной себестоимости отдельных видов транспортных услуг необходимо классифицировать затраты по способу отнесения на себестоимость отдельных видов продукции (прямые и косвенные). Чем шире на транспортном предприятии перечень оказываемых услуг, тем выше величина косвенных затрат. Регулярное проведение анализа данных затрат выявляет возможные резервы для снижения расходов по отдельным статьям затрат. [1]

В целом для предприятия важно проводить экономический анализ затрат по всем признакам, который будет отражать динамику затрат на производство и реализацию транспортных услуг, что позволит сделать соответствующую оценку возможности их сокращения, выбрать оптимальный вариант в их управлении и найти пути более эффективного расходования затрат.

Возможность более точного определения и оценки затрат во время осуществления производственных процессов на предприятии предоставляется благодаря применению разработанных методов учета, калькуляции, нормирования и бюджетирования затрат на практике.

Усовершенствование данных методов является одним из способов решения проблем в области управления затратами.

Ключевой проблемой процесса управления затратами является достижение значительного удельного веса чистой прибыли в выручке предприятия, то есть наличие хорошей маржи.

Для обеспечения высокой маржи на транспортном предприятии необходимо выявить центры затрат и центры прибыли, а также организовать систему, которая позволит взаимодействовать центрам между собой.

Центром прибыли на транспортном предприятии может являться, например, отдел продаж транспортных услуг.

Примером центра затрат может служить отдел бухгалтерии транспортного предприятия.

Центр затрат и центр прибыли являются разновидностями центра ответственности.

Центр ответственности - это подразделение или группа подразделений предприятия, за деятельность которых несет ответственность руководитель. Например, центр ответственности финансового директора может включать в себя несколько центров затрат - финансовый отдел, бухгалтерию, плановоэкономический отдел, отдел труда и заработной платы. [6]

Учет по центрам ответственности является средством эффективного управления затратами, так как он позволяет установить ответственность каждого за принятие управленческих решений в области оптимизации затрат, а также повысить качество планирования. [7]

Для принятия управленческих решений, а затем и повышения их экономической обоснованности используется такой инструмент управленческого учета как бюджетирование.

Регулярное составление прогнозных вариантов бюджета и дальнейший контроль за их выполнением - залог эффективного управления транспортным предприятием.

Бюджетный процесс хронологически можно разделить на четыре этапа:

-

- годовое планирование;

-

- текущее планирование и корректировки;

-

- анализ выполнения бюджета;

-

- прогнозирование на следующий плановый год.

Данный процесс в первую очередь найдет свое отражение в повышении финансово-экономической дисциплины транспортного предприятия, что позволит рационально управлять его затратами.

Для получения эффективной управленческой технологии на транспортном предприятии должна быть разработана и внедрена модель системы бюджетирования.

Практика внедрения системы бюджетного управления показывает, что она должна соответствовать стратегическим целям, которые формулируются для транспортного предприятия. [7]

Формирование бюджетных показателей возлагается на центры ответственности. Они осуществляют планирование затрат в краткосрочной и долгосрочной перспективе.

Таким образом, бюджетирование на транспортном предприятии является одним из приоритетных направлений управления и является ведущей технологией финансового планирования затрат.

Следует отметить, что организация эффективного управления затратами формирует дополнительные конкурентные преимущества транспортного предприятия, а именно:

-

- наличие качественной информации и грамотно созданная информационная система предприятия обеспечивают гибкость и маневренность транспортного предприятия в условиях нестабильности внешней среды;

-

- обеспечение гибкости ценообразования;

-

- производство конкурентоспособной продукции (услуг) за счет снижения затрат;

-

- повышение объективности и обоснованности планирования и нормирования затрат;

-

- определение наиболее выгодных альтернативных вариантов использования ресурсов предприятия;

-

- снижение уровня риска посредством объективной оценки возможностей и выявления скрытых резервов предприятия.

Таким образом, грамотное управление затратами обеспечивает эффективность расходования экономических ресурсов транспортного предприятия, а также расширение возможности манипулирования ценами на транспортные услуги, оказываемые предприятием.

Наличие эффективной системы управления затратами на транспортном предприятии – один из факторов, способствующих повышению его конкурентоспособности.

Список литературы Управление затратами как фактор повышения эффективности деятельности транспортного предприятия

- Котенева Е. Н., Краснослободцева Г. К., Фильчакова С. О. Управление затратами предприятия. - М.: Дашков и К, 2008. - 224 с.

- Тюкавкин Н. М. Управление издержками / Н.М. Тюкавкин // Управленческий учет. - 2008. - № 3. - 50-57 с.

- Карпова Т. П. Концепция управленческого учета на основе движения продукта и нарастания затрат в среде контроллинга / Т. П. Карпова // Учет. Анализ. Аудит. - 2016. - № 01. - 90-98 с.

- Багиев Г. Л., Асаул А. Н. Организация предпринимательской деятельности: учеб. пособие/под общ. ред. проф. Г. Л. Багиева. - СПб.: Изд-во СПбГУЭФ, 2001. - 231 с.

- Корсаков М. Н. Экономика предприятия. Конспект лекций. Таганрог: Изд-во ТРТУ, 2005. - 50 c.

- Серебренников Г. Г. Основы управления затратами предприятия: учебное пособие / Г. Г. Серебренников. - 2-е изд., стер. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. - 80 с.

- Бухгалтерский учет: учебное пособие / Н. П. Кондраков. - 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 841 с.

- Экономика железнодорожного транспорта: учеб. для вузов ж.-д. транспорта / Н. П. Терешина, В. Г. Галабурда, В. А. Токарев и др., под ред. Н. П. Терешиной, Б. М. Лапидуса. - М.: УМЦ ЖДТ, 2008. - 992 с.