Управление затратами на предприятиях по производству ракетно-космической техники по методике экономической добавленной стоимости

Автор: Сорокина Марина Геннадиевна, Зиновьева Ирина Владимировна

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Экономика и управление

Статья в выпуске: 6-4 т.15, 2013 года.

Бесплатный доступ

В работе проведена адаптация основных показателей метода EVA к структуре затрат предприятия по производству ракетно-космической техники (далее - РКТ) и предложена методика расчета EVA с учетом специфики производства и организации бюджетного процесса, позволяющая выделить основные элементы экономической добавленной стоимости по затратам: на закупку материалов ( ), на заработную плату сотрудников ( ) QUOTE, на эксплуатацию оборудования ( ), на прочие расходы, характеризующие эффективность всего процесса производства РКТ.

Управление затратами, сost management, ракетно-космическая техника (ркт), экономическая добавленная стоимость

Короткий адрес: https://sciup.org/148202653

IDR: 148202653 | УДК: 366.6

Mechanism of cost management at the rocket space technique production enterprise according economic value added method

In the paper the adaptation of the basic indicators of the EVA method to the cost structure of the rocket space technique (further - RST ) production enterprise and the technique of calculating EVA is specific to the organization of production and the budget process, which allows to identify the main elements of economic value added cost: purchase of materials ( ), staff salaries ( ), to operate the equipment ( ), other expenses, characterizing the efficiency of rocket space technique production process.

Текст научной статьи Управление затратами на предприятиях по производству ракетно-космической техники по методике экономической добавленной стоимости

ты, услуги через внешних поставщиков по рыночной цене. После определения рыночной стоимости показатель EVA дает количественную оценку разницы между рыночной ценой и фактической стоимостью предоставленной услуги. При оценке будущего вложения модель расчета EVA требует учета всех инвестиций, в том числе затрат на закупку, поддержку, на обучение и т.д. Все эти затраты считаются платой за предполагаемую выгоду, которая будет способствовать снижению издержек [2].

В общем случае показатель EVA будет определяться согласно формуле (1) как разность чистой прибыли предприятия и доходов, получаемых предприятием при альтернативном использовании суммарного значения капитала при производстве изделий [4]:

EVAt = NOPATt - Ct_x X WACC = NOPAT - CC (1) где NOPAT (Net Operating Profit After Taxes) – чистая прибыль за вычетом налога на прибыль;

C (Capital) – операционный капитал компании;

WACC (Waited Average Cost of Capital) – средневзвешенная стоимость капитала;

CC (Cost of Capital) – стоимость использования капитала.

Так как в общепринятой практике показатель EVA рассчитывается на год, то в случае производства РКТ необходимо учесть долгосрочный цикл производства, который составляет в среднем 2 года. Средняя срочность цикла рассчитывается по методу дюрации на основе статистических данных по срокам изготовления изделия за определенный период времени.

Необходимо отметить, что показатель NOPATв российских условиях хозяйствования соответствует показателю чистой прибыли ( ), поскольку аббревиатура рас шифровывается как Net Operating Profit After Taxes и переводится как чистый операционный доход после вычитания налогов. Показатель рассчитывается по формуле (2):

NOPAT = EBIT X (1 - 7Э,

где EBIT – прибыль до уплаты процентов и налогов, сформированная за счет собственного и заемного капитала одновременно;

– ставка налога на прибыль.

Таким образом, механизм расчета показателя NOPAT соответствует порядку расчета показателя чистой прибыли, что говорит об их идентичности.

Тогда показатель EVA для предприятий по производству РКТ будет иметь вид:

где ЧП – чистая прибыль предприятия;

С – капитал предприятия необходимый для производства РКТ;

WACC – средневзвешенная стоимость инвестиционного капитала;

т - средневзвешенная срочность производства изделия РКТ.

Учитывая структуру инвестиционного капитала предприятий по производству РКТ, можно сказать, что она состоит из доли собственного и заемного капитала, тогда показатель WACC будет определяться по формуле:

(4) где – доля собственного капитала в структуре капитала;

– альтернативная стоимость собственного капитала;

– доля заемного капитала в структуре капитала;

– стоимость заемного капитала.

Экономическую добавленную стоимость, которую генерирует тот или иной объект, будь то сотрудник предприятия, материал или бизнес-процесс, можно вычислить по аналогии с экономической добавленной стоимостью предприятия в целом, поэтому необходимо определить, какие доходы, расходы и активы должны быть включены в расчеты, руководствуясь при этом таким основополагающим принципом включения расходов и активов, как их контролируемость.

С целью разработки финансового механизма управления затратами за основу была взята применяемая на предприятии по производству РКТ группировка затрат по экономическим элементам, классифицирующая затраты по видам ресурсов, используемых для производства продукции, и включающая в себя:

. материальные затраты ();

. затраты на оплату труда и отчисления от нее ();

. амортизация ();

. прочие затраты ( ) [1].

Очевидно, что концепция экономической добавленной стоимости может рассматриваться по каждому элементу (См, Ст, Са, Сп). Так, далее рассмотрим методику расчета экономических добавленных стоимостей EVAM, EVAT, EVAa, EVAn для каждого элемента, входящего в структуру затрат предприятия.

Экономическая добавленная стоимость на стороне материальных затрат можно определить по формуле:

чп„

Прибыль, формируемая за счет использования материалов при производстве РКТ, будет определяться:

, (6)

-

где Yм– доля дохода предприятия сформированно го за счет использования материальных активов; См – материальные затраты;

Цд– цена изделия;

У – количество изделий, выпускаемых пред приятием,

-

– ставка налога на прибыль.

Подставим формулы (2) и (6) в выражение (5), получим:

EVA =

См

, (7)

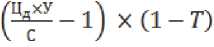

, ЦдХУ где – доходность капитала, инвес-

■ c y тированного в производство РКТ.

Из выражения (7) следует, что положительное значение EVAм достигается при превышении величины доходности инвестиционного капитала предприятия над стоимостью собственных ( ) и заемных ( ) средств.

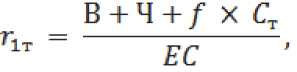

В общем случае стоимость собственных средств капитала компании (ЕС) определяется по формуле:

в+ч

,

где В – выплаты собственнику предприятия;

Ч – убытки предприятия, покрытые за счет собственного капитала.

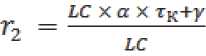

Стоимость заемного капитала определяется следующим образом:

,

где LC – заемный капитал предприятия;

a - процентная ставка заемных средств;

т к - срок кредита;

Y - расходы, связанные с получением кредита (обязательное страхование, оценка залоговых активов и т.д.).

Из выражения (7) очевидно, что необходимым условием EVAm > 0 является:

В этой связи задача менеджера финансового управления предприятия состоит в том, чтобы распределить собственный и заёмный капитал, необходимый для закупки материалов при производстве РКТ, таким образом, чтобы совокупная величина их нормы затрат не превышала общей доходности инвестиционного капитала.

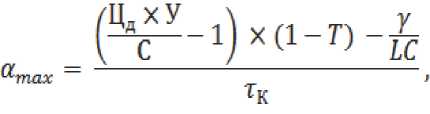

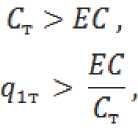

В практике производственных предприятий именно на материальные затраты идет максимальное количество заёмных средств. Найдем максимально допустимую процентную ставку заемных средств ( ) для использования их на приобретение материалов при производстве РКТ. В случае если стоимость заёмного капитала ( ) не превышает рентабельности инвестиций, то источником затрат на покупку материалов может служить только заемный капитал. Тогда

С учетом (11) выражение (12) примет вид:

Тогда максимально допустимая процентная ставка заемного капитала, при условии определения по выражению (9) равна:

Из этого следует, что предельная ставка заёмного капитала не может превышать рентабельность инвестиций, направленных на производство РКТ, норму затрат, связанных с получением и обслуживанием кредита с учетом длительности производственного цикла ( ).

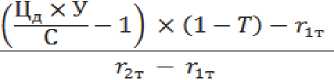

Аналогично можно определить предельно допустимый объем заёмных средств при известной процентной ставке ( а ) кредита:

I--II X (1 -1) - а X тк

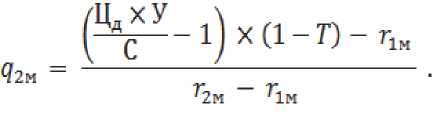

Если в производственной деятельности предприятия не выполняется условие (12), то задача финансового управления состоит в определении максимально допустимой доли ( ) использо вания заемного капитала для закупки материалов. Учитывая, что , выразим через :

Тогда

Отсюда

Доля собственного капитала на материальные затраты будет определяться из выражения (15).

Рассмотрим формирование экономической добавленной стоимости на стороне затрат, связанных с выплатой заработной платы сотрудникам предприятия.

чпт

Ст

где – доля дохода предприятия, сформированного за счет использования трудового потенциала сотрудников;

– заработная плата сотрудников предприятия.

С учетом выражения (18) и (19)

Положительное значение EVAT достигается при условии:

(^-1) х (1-П>

, (21)

Необходимо отметить, что при использовании средств на выплату заработной платы, необходимо увеличить стоимость капитала на величину налоговых отчислений от фонда оплаты труда (ФОТ), тогда

LC XaXrK + y + fxCT где – норма отчислений от ФОТ.

В практике производственных предприятий для оплаты труда сотрудников используют в ос- новном собственные средства. Найдем максимально допустимый объем денежных средств предприятия, инвестированных на оплату труда сотрудников.

При условии Q 7 = 0, получим

В+Ч+f X CL

, (24)

Если

91a = 1-

EC - (q1M X CM + q1T X CT) < CaJ (35)

то

/ЦдХУ X , .

--1 x(l-r) X EC - В -4

^т ^ . (25)

В случае использования заемных средств на выплату заработанной платы, финансовому управлению необходимо найти оптимальное распределение собственного и заемного капитала, т.е. найти максимально допустимую долю собственного капитала.

Если

91a

EC (q1M

x cM + q1T x cT)

92a 1 91a •

Аналогично проводится распределение затрат по прочим расходам.

Если

92т 1 91т, (28)

при условии, что q^-

выполнение ограничений (14) обеспечивает положительное значение EVA^ .

По аналогии с выражениями (5), (18), (19), (20) экономическая добавленная стоимость от эксплуатации оборудования будет определяться:

ЧП

EVAa = (— - WACCA X C (30)

чпа = (уахцдху-са)х(1-п(31) где к – доля дохода предприятия сформированного за счет эксплуатации оборудования;

Ca – амортизационные отчисления.

В практике предприятий РКТ, речь идет об оборудовании, находящемся в собственности предприятия, но затраты на его эксплуатацию могут производиться как из собственных, так и заемных средств.

Распределение затрат на эксплуатацию оборудования проводится по остаточному принципу, если

EC (91м X CM + 91т ^ ^t) — ^a, (33) то

^^ (?1м ^ ^m + 91т X CT+ qla X Ca) > Cn, (39)

то

9in= !■ (40)

Если

EC — (q^ X CM + q1T X CT + qla X Ca) < Cn, (41) то

_ ^^ (Qim ^ ^m ^ Qit X CT + y^a X Ca) 91a p । (42)

92n 1 91n ■ (43)

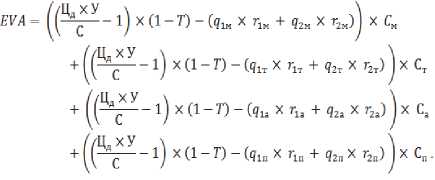

Экономическая добавленная стоимость, которую заработало предприятие по производству РКТ за один производственный цикл, равна сумме экономических добавленных стоимостей EVAM, EVATJ EVAa, EVAn , которые генерирует каждый элемент, входящий в структуру затрат предприятия, тогда формула для расчета EVA предстанет в следующем виде:

А, подставив формулы (7), (20), (32), (38) для расчета частных EVA в формулу (44), мы получим расширенную формулу для расчета экономической добавленной стоимости (45), которую заработала предприятие, используя свой капитал для осуществления материальных затрат, затрат на оплату труда персонала, затрат на эксплуатацию имеющихся в его распоряжении объектов основных средств, а также прочих затрат.

Учитывая, что С = См + Ст + Са + Сп , получим:

ш ^-1) X (1 -?) X с- ((д1и х Г1П + ^ X Г2м) X <;+

(91г ^ Пт + 92т * Пт) X Ст + (91а X Па + 91а >< Па) X С, + (91а X (46) Па + ^ХПп) XCJ -^ТШ

Таким образом, можно сделать вывод, что на основе применения концепции экономической добавленной стоимости был разработан финансовый механизм управления затратами применительно к специфике предприятий по производству РКТ, позволяющий оценить вклад каждого вливания в материальные и нематериальные активы предприятия.

Список литературы Управление затратами на предприятиях по производству ракетно-космической техники по методике экономической добавленной стоимости

- Зиновьева И.В. Механизм формирования себестоимости продукции с учетом специфики предприятия по производству ракетно-космической техники//Вестник Самарского государственного университета путей сообщения. 2013. Выпуск 1 (19). С. 45-55.

- Зиновьева И.В. Разработка финансового механизма управления затратами предприятия по производству ракетно-космической техники на основе концепции экономической добавленной стоимости//Материалы III Всероссийской научно-технической конференции “Актуальные проблемы ракетно-космической техники” (III Козловские чтения); [под общ. ред. А.Н. Кирилина]. Самара: СамНЦ РАН, 2013. С. 615-622.

- Кирилина С.А. Методология бюджетно-инвестиционного управления экономическим потенциалом предприятия по производству ракетно-космической техники//Экономика и управление. 2010. №12(73). С. 101-105.

- Лапыгин Ю., Прохорова Н. Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат: Практическое руководство. М.: Эксмо, 2007. 102 с.