Управление затратами промышленного сектора экономики на основе когнитивных технологий

Автор: Иванова О.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В статье выделен класс управляющих воздействий для формализации данных регулирования затрат промышленного сектора экономики. Решение данного подхода целесообразно применять на основе когнитивного моделирования для дальнейшего прогнозирования базовых факторов.

Промышленность, управляющие воздействия, затраты, базовые факторы, когнитивная карта, сценарий

Короткий адрес: https://sciup.org/140118751

IDR: 140118751

Текст научной статьи Управление затратами промышленного сектора экономики на основе когнитивных технологий

Возникновение динамических процессов развития промышленного сектора характеризует социально – экономические системы, изменяющиеся под воздействием различных факторов. Для формализации данных и анализа проблем принятия решений необходимо сконцентрировать внимание на исходной информации и качественный характер описания зависимостей, что невозможно получить с помощью общепринятых методов управления, концентрирующих внимание на поиске приемлемого решения из доступного набора альтернативных решений для достижения поставленной цели 21[5]. Для выделения причинно – следственных связей развития производственного процесса экономики промышленности необходимо провести структуризацию информации о затратах производства на основе когнитивного подхода анализа сложных ситуаций. С этой целью следует выделить классификационные признаки затрат производства, способствующие конструированию информации в зависимости от принимаемых управленческих решений 22[2]. Авторский подход к классификации затрат в системе управления слабоструктурированными системами проиллюстрирован на рисунке 1.

Для формализованного описания когнитивного моделирования управления затратами промышленного сектора экономики следует определить основные элементы когнитивной карты и их составляющие компоненты. При анализе управления затратами промышленного сектора экономики необходимо определиться с базисными факторами, т.е. признаками, которые являются желательными. Эти «выходные» факторы когнитивной модели называются целевыми. Задача выработки решений по управлению затратами промышленного сектора экономики состоит в том, чтобы обеспечить желательные и вариативные изменения целевых факторов. В исходном множестве базисных факторов развития промышленного производства выделяется совокупность управляющих факторов – «входные» факторы когнитивной модели, через которые производятся управляющие воздействия в модель 23 [3].

-

21 Солдатова А.П., Солдатова Л.И. Экономико - математическое моделирование, как метод управления производственными процессами организации // Экономика и менеджмент: от теории к практике. Ростов-на-Дону. – 2014. – С. 119 – 122.

-

22 Иванова О.Е. Анализ и прогноз развития промышленного сектора России [Текст] / О.Е. Иванова // Наука и бизнес: пути развития. – 2013. – № 10 (28). – С. 88-91.

-

23 Иванова О.Е. Методология и инструментарий управления затратами промышленного сектора экономики [Текст] / О.Е. Иванова // Аудит и финансовый анализ– 2015. – № 2. – С. 302 – 306

Рисунок 1 – Классификация затрат в системе управления слабоструктурированными системами

Когнитивный анализ управления затратами промышленного сектора экономики и идентификация проблемы можно разбить на следующие этапы (рисунок 2):

Первый зш „П^жние з npofiien?

Второй эти «Теоретическ готе управления затратами промышленною жоржс»

• |ормуШфОВЙ и ПЕ1 исследования

•изучение процесса управления затратами с позтщиипоставленной цени

• въщлеж освоенье тараперньЕ признаков зтзучазаого процессии выявлениевзаимоаязеймежду ники • определениеприсда кастой ситувщи требований, услсвийя ограничений

• выделение отаыкуправшж воздейсщ связанный с удалением затратами и определение возмоги изменений в обьеигвиомразвишисятуацпи

• определениепутей^екноив дейсш реализации жтомичесыЕ и попитичеевп интересов

Третий этжфшчееяй изучение управления затратами спев поставленной да

• сбор, системапгзацши анализ стовдей ентиептчеензйи иествеянойин^ормациипо проблеме упраютя затратами на уровне видов эйжомичеавй деятельности прокаленного производства

• разработка итопииоймолепи управления затратами промышленного сектора змеи

• копивное моделированием основе полного набора, вариэтивного наборапотсудспии набора упраишш воздействий

Рисунок 2 – Этапы когнитивного анализа управления затратами промышленного сектора

Моделирование управление затратами промышленного сектора экономики основано на сценарном подходе. Сценарий – это совокупность тенденций, характеризующих ситуацию в настоящий момент, желаемых целей развития базовых факторов, комплекса управляющих воздействий на развитие ситуации и системы наблюдаемых групп затрат, иллюстрирующих поведение процессов. Сценарий предполагается моделировать в трёх направлениях с учётом стабильной или нестабильной внешней среды:

-

1. Прогноз развития ситуации с полным набором управляющих воздействий;

-

2. Прогноз развития ситуации с вариативным набором управляющих воздействий:

-

2.1. Высокозатратными управляющими воздействиями;

-

2.2. Среднезатратными управляющими воздействиями;

-

2.3. Низкозатратными управляющими воздействиями.

-

-

3. Прогноз развития ситуации с отсутствием управляющих воздействий.

В качестве ключевых концептов, описывающих данный механизм управления затратами, для его качественного анализа, рекомендуется рассмотреть следующий набор управляющих воздействий:

-

^ исследования и разработки ( УВ1 );

-

^ производственное проектирование ( УВ2 );

-

^ приобретение машин и оборудования ( УВ3 );

-

^ приобретение новых технологий (прав на патенты, лицензий) ( УВ4 );

-

^ проведение природоохранных мероприятий ( УВ5 );

-

^ внедрение новых или значительно изменённых организационных структур ( УВ6);

S внедрение систем логистики и поставок сырья, материалов, комплектующих ( УВ7 );

-

^ реализация корпоративных структур ( УВ8 );

-

^ реализация мер по развитию персонала ( УВ9 );

-

^ применение систем контроля качества, сертификации товаров, работ, услуг ( УВ10 );

-

^ создание новых форм стратегических альянсов, партнёрств с потребителями продукции, поставщиками ( УВ11 );

-

^ применение аутсорсинговых услуг ( УВ12 );

-

^ применение ценовых стратегий при продаже товаров, работ, услуг ( УВ13 );

-

^ расширение состава потребителей и рынков сбыта ( УВ14 );

-

^ внедрение изменений в дизайн товаров, работ, услуг ( УВ15 ).

В качестве объектов управления предлагается выделить следующие группы затрат:

-

^ затраты на топливно-энергетические ресурсы ( ТЗ1 );

-

^ затраты на амортизацию ( ТЗ2 );

-

^ затраты на процессные инновации ( ТЗ3 );

-

^ экологические затраты ( ТЗ4 );

-

^ затраты на сырье ( ТЗ5 );

-

^ затраты на продуктовые инновации ( ТЗ6);

-

^ затраты на выполнение служебных поручений ( ОЗ1 );

-

^ представительские расходы ( ОЗ2 );

-

^ затраты на организационные инновации ( ОЗ3 );

-

^ заработная плата с отчислениями на социальное обеспечение ( ОЗ4 );

-

^ затраты на обучение ( ОЗ5 );

-

^ затраты на жилье ( ОЗ6);

-

^ затраты на соцзащиту ( ОЗ7 );

-

^ затраты на рекламу ( МЗ1 );

-

^ затраты на оплату услуг сторонних организаций ( МЗ2 );

-

^ затраты на маркетинговые инновации ( МЗ3 ).

В качестве параметров, описывающих базовые факторы состояния развития промышленного производства, рассматривались следующие целевые факторы:

-

^ среднегодовая стоимость основных средств ( ПФ1 );

-

^ выпуск товаров, работ, услуг промышленного производства ( ПФ2 );

-

^ экспорт промышленных товаров из РФ ( ПФ3 );

-

^ импорт промышленных товаров в РФ ( ПФ4 );

-

^ коэффициент воздействия на окружающую среду ( ПФ5 );

-

^ среднегодовая численность работников организаций ( ТФ1 );

-

^ среднемесячная заработная плата работников организаций ( ТФ2 );

-

^ число предприятий и организаций промышленности ( ТФ3 );

-

^ среднегодовая продолжительность рабочего времени ( ТФ4);

-

^ коэффициент условий труда и отдыха ( ТФ5 );

-

^ инновационные товары, работы, услуги ( ИФ1 );

-

^ выручка от продажи товаров, работ, услуг организаций промышленности ( ФФ1 );

-

^ оборотные активы организаций промышленности ( ФФ2 );

-

^ дебиторская задолженность организаций промышленности ( ФФ3 );

-

^ кредиторская задолженность организаций промышленности ( ФФ4 ).

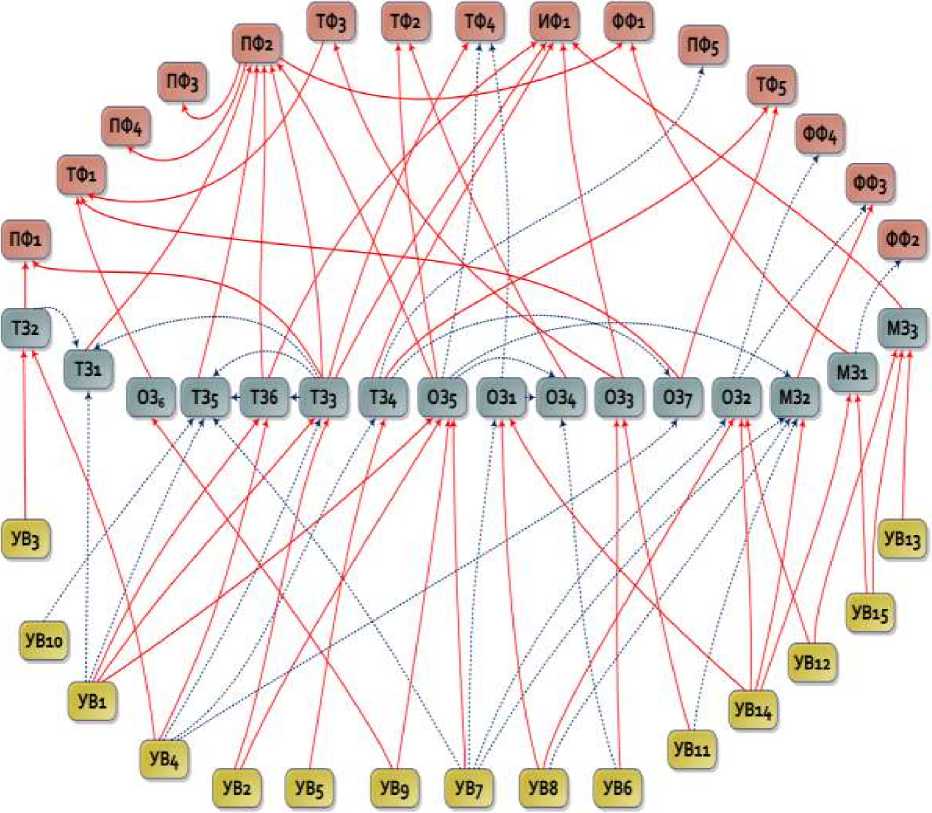

Построена когнитивная карта управления затратами промышленного сектора экономики в виде знакового графа, в которой вершинами ставятся базисные процессы и характеризующие их параметры, а рёбрами - знаки («+» или «–»). В данной модели когнитивная карта отражает субъективные представления управления затратами промышленного сектора экономики, связанной с функционированием и развитием структурированной системы. Анализируя рисунок 3, а именно причинно - следственные цепочки, можно перейти к следующему выводу: внедрение технологий с применение современных энергосберегающих решений, модернизация технологического оборудования с целью улучшения технико-экономических эксплуатационных характеристик, разработка и освоение ключевых технологических производств позволят обновить материально техническую базу промышленного производства и увеличить выпуск товаров, работ, услуг.

Рисунок 3 – Когнитивная карта управления затратами промышленного сектора экономики (условные обозначения: положительная связь « +» ; отрицательная связь «–»)

Разработка базовых образцов, создание конструкций и организация промышленного производства комплектующих изделий, разработка предложений по реализации пилотных проектов, сохранение системы двухсторонних международных соглашений, углубление интеграционных процессов с зарубежными странами, обеспечение баланса импортёров и экспортёров будут способствовать развитию инвестиционной деятельности промышленных организаций, развивать рыночную инфраструктуру и снижать импортозависимость производства. Реализация мер по развитию персонала и модернизация производства в целях ликвидации рабочих мест с вредными и опасными условиями труда снизят нехватку рабочей силы, профессиональную непригодность и повысят индекс условий труда и отдыха. Разработка и освоение прогрессивных технологий, модульных и гибких технологических систем по производству конкурентоспособной и наукоёмкой продукции, переход к ресурсосберегающим технологиям, использование форм частно – государственного партнёрства на базе технологических платформ повысят долю инновационной продукции в общем объеме выпуска товаров, работ, услуг промышленного производства 24 [4].

Таким образом, изменение целевых факторов развития промышленного сектора экономики на основе управления затратами в дальнейшем построится на основе сценарного подхода с учётом комплекса управляющих воздействий и условий внешней среды развития экономики посредством разработанной когнитивной карты.

Список литературы Управление затратами промышленного сектора экономики на основе когнитивных технологий

- Абрашкин М.С. Государственное регулирование деятельности наукоёмких промышленных предприятий в условиях перехода экономики на инновационный путь развития. /М.С. Абрашкин//Вопросы региональной экономики. -2014. -Т. 21. № 4. -С. 121-128.

- Иванова О.Е. Анализ и прогноз развития промышленного сектора России /О.Е. Иванова//Наука и бизнес: пути развития. -2013. -№ 10 (28). -С. 88-91

- Иванова О.Е. Структуризация информации развития промышленного сектора экономики для управления затратами /О.Е. Иванова, М.А. Козлова//Интернет-журнал «Науковедение» -2014. -№ 4. -С. 50.

- Иванова О.Е. Формализация управления затратами промышленного сектора экономики /О.Е. Иванова//Вестник экономической безопасности -2014. -№ 4. -С. 41-45.

- Иванова О.Е. Методология и инструментарий управления затратами промышленного сектора экономики /О.Е. Иванова//Аудит и финансовый анализ-2015. -№ 2. -С. 302 -306

- Солдатова А.П., Солдатова Л.И. Экономико -математическое моделирование, как метод управления производственными процессами организации//Экономика и менеджмент: от теории к практике. Ростов-на-Дону. -2014. -С. 119 -122.