Управление затратами топливного газа в дочерних газотранспортных обществах пао «Газпром»

Автор: Халикова Эльвира Рафаиловна

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 2 (56), 2021 года.

Бесплатный доступ

Статья посвящена проблеме качества планирования, контроля и оценки эффективности потребления топливного газа в газотранспортных обществах ПАО «Газпром». Рассмотрена структура себестоимости транспортировки газа, описана система управления затратами газа на собственные технологические нужды (СТН), порядок их нормирования. Описываются недостатки действующей системы управления затратами ТЭР, негативно влияющие на оптимизацию режимов транспортировки газа, снижающие энергоэффективность газотранспортной системы (ГТС), разработаны предложения по экономии энергоресурсов.

Газотранспортная система, транспорт газа, топливный газ, газ на собственные технологические нужды, режим транспорта газа, энергоэффективность, энергосбережение

Короткий адрес: https://sciup.org/148319994

IDR: 148319994 | УДК: 620.9,

Fuel gas costs management in gas transmission subsidiaries of pjsc «Gazprom»

The article is devoted to the problem of the quality of planning, control and evaluation of the efficiency of fuel gas consumption in the gas transmission companies of PJSC Gazprom. The structure of the cost of gas transportation is considered, the system of gas cost management for own technological needs (STN), the order of their rationing is described. The article describes the shortcomings of the current fuel and energy sector cost management system, which negatively affect the optimization of gas transportation modes, reduce the energy efficiency of the gas transmission system (GTS), and develop proposals for saving energy resources.

Текст научной статьи Управление затратами топливного газа в дочерних газотранспортных обществах пао «Газпром»

Природный газ является энергоносителем, обеспечивающим не только энергетическую и экологическую безопасность, но и устойчивое развитие российской топливной промышленности в глобальном масштабе. Несмотря на перспективы использования альтернативных и возобновляемых источников энергии именно природный газ решает масштабную задачу стабильного обеспечения энергией мировой экономики: новых и существующих производств, растущего транспортного парка [1].

В российской энергосистеме газовая промышленность, лидером которой является ПАО «Газпром», – отрасль, сохраняющая не только объёмы своего производства, но и потенциал их наращивания в соответствии со спросом в стране и за рубежом. ПАО «Газпром» располагает крупнейшей в мире газотранспортной системой, входящей в состав Единой системы газоснабжения России. Газпром – основной поставщик газа потребителям в России, странам бывшего СССР, крупнейший экспортер на европейском рынке: доля поставок газа ПАО «Газпром» по контрактам ООО «Газпром экспорт» в потреблении газа европейскими странами дальнего зарубежья – 35,5 %. [2, С. 3].

Несмотря на то, что финансовые показатели деятельности холдинга достаточны для возможности компании решать проблемы само-воспроизводства, т е. инвестировать в основные средства, реновацию и модернизацию ГТС, тем не менее общий износ, моральное старение основных фондов, превышение предельного нормативного срока эксплуатации магистральных газопроводов приводят к отвлечению значительных сумм на финансирование их реновации.

Кроме того, для повышения надежности поставок газа, развития газоснабжения российских регионов, выполнения экспортных обязательств ПАО «Газпром» финансирует проекты масштабного строительства новых газотранспортных мощностей.

Данные факты обостряют необходимость оптимизации эксплуатационных затрат ГТС, среди которых особое место занимает основной энергоноситель: газ на собственные технологические нужды (газ на СТН) - природный газ, доля которого в ПАО «Газпром» составляет 87% от общего потребления топливно-энергетических ресурсов (ТЭР) [3, С. 6]. Под газом на СТН подразумеваются расходы топливного газа, затрачиваемого газоперекачивающими агрегатами на компримирование (ТГ), а также газа на прочие технологические нужды, технологические потери. В соответствии с нормативной документацией ПАО «Газпром» под топливным газом понимается сжатый природный газ, используемый для работы тепловых двигателей и электростанций собственных нужд компрессорных станций [4, разд. 3]. Более подробная детализация статей затрат газа на СТН представлена ниже (рис. 1,2).

|

Расход газа на СТН компрессорных станций (КС) |

Расход газа на СТН линейной части магистральных газопроводов (ЛЧ МГ) |

Расход газа на СТН газораспределительных станций (ГРС) |

Расход газа на СТН газоизмерительных станций (ГИС) |

|

|

|

лиза газа. |

Рисунок 1 – Статьи нормируемых затрат газа на СТН при транспортировке по магистральному газопроводу (МГ) [9]

Политика ПАО «Газпром» в области энергоэффективности и энергосбережения, регламентирующая корпоративные цели холдинга, нацелена на снижение удельных расходов топливного газа на товаротранспортную работу (ТТР) и на политропную работу сжатия (ТГ ГПА), поскольку доля энергии, потребляемой газотранспортными дочерними обществами (ГТДО) на компримирование и охлаждение газа, составляет не менее 93% от всего объема потребления ТЭР на СТН.

Необходимость экономии топливного газа в ракурсе задачи снижения эксплуатационных издержек ГТС в широком контексте подтверждается следующим. Издержки, необходимые для обеспечения деятельности газотранспортной системы, обоснованы спецификой ее функционирования: продукцией трубопроводного транспорта является не материальный результат производственной деятельности, а услуга перемещения природного газа. Натуральный показатель результативности работы ГТС – это объем газа, передаваемый по магистральным газопроводам. В связи с этой спецификой ГТС часть затрат на ее деятельность связана с оказанием услуги по транспорту газа (материалы, ТЭР, диспетчеризация режимов транспорта и др.), часть – с обеспечением этого процесса (диагностика, техническое обслуживание, ремонт трубопроводного и газоперека-чивающего оборудования, содержание структурных подразделений вспомогательного производства, выполняющих функции обеспечения транспортом, связь и др.)

Рисунок 2 – Статьи ненормируемых затрат газа на СТН

Рисунок 3 – Система управления затратами ГТС ПАО «Газпром» [6, С. 3]

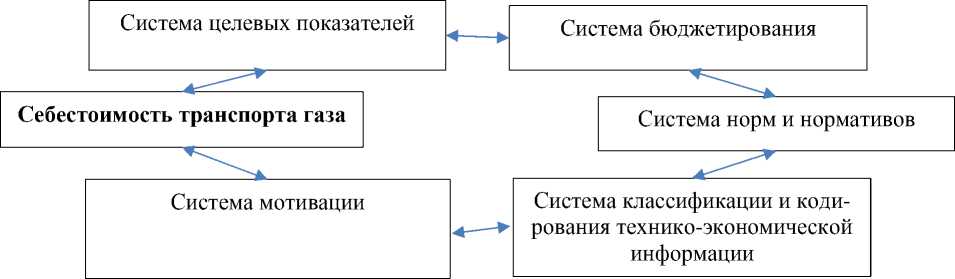

Очевидно, что основная доля затрат ГТС приходится на себестоимость ее продукции, являющуюся одним из объектов управления ПАО «Газпром» (рис. 3). Под себестоимостью транспорта газа мы понимаем совокупность затрат, понесенных в связи с содержанием и эксплуатацией магистральных газопроводов, а также всех сооружений, предназначенных для хранения и транспорта газа, выраженных в денежной форме [5].

Данные бухгалтерской отчетности ГТДО подтверждают данный вывод: себестоимость транспортировки газа составляет более 80% затрат, остальные затраты, финансируемые из операционной прибыли, относятся на прочие расходы. Типичным примером могут являться показатели финансовых результатов деятельности одного из ГТДО: ООО «Газпром трансгаз Санкт-Петербург» (табл. 1).

Органами контроля затрат ТЭР на транспортировку газа являются Департамент 623, контролирующий энергоэффективность деятельности ГТДО, Департамент 816, ответственный за реализацию программы сокращения затрат, ООО «Газпром Газнадзор», осуществляющий энергетический аудит.

Документом, регламентирующим состав затрат на транспортировку природного газа по ГТС, являются «Методические рекомендации по планированию и калькулированию себестоимости транспорта газа 2007г.» (далее Методические рекомендации 2007). Согласно Методическим рекомендациям 2007, себестоимость транспорта газа формируется из затрат, связанных с осуществлением транспортировки газа по трубопроводам (производственная себестоимость), и затрат, связанных с управлением дочерним обществом (полная производственная себестоимость) [8, п. 4.1].

Таблица 1 – Данные отчета о финансовых результатах ООО «Газпром Трансгаз Санкт-Петербург» [7],_тыс. руб.

|

। X D О Н A ti А со |

ОО о |

о |

40 О |

мп о |

О |

о |

О |

о |

|

й |

3 |

о |

мп |

мп ОО |

3 |

ОО |

Я |

мп |

|

3 |

40 |

ОО 40 |

ОО |

О\ |

о 40 |

мп О\ о |

мп |

|

|

m |

с |

сп |

3 |

О\ 40 |

мп 40 |

3 |

О\ мп |

|

|

ОО 40 ОО |

ОО ОО |

мп мп |

о ОО |

О\ 40 |

04 |

о о |

й |

|

|

н О bQ D Н ю о |

мп 40 |

04 |

СЧ |

04 |

40 мп |

Й |

ОО 40 |

|

|

и S |

ОО 40 |

S |

S |

3 |

мп мп |

40 мп |

04 |

|

|

” S U О у |

40 04 |

04 |

ОО |

О\ мп |

ОО |

40 |

ОО |

|

|

хо 3 сП Н А |

ОО ОО |

ОО |

ОО ОО |

ОО ОО |

3 |

ОО |

ОО |

ОО |

|

о о к о ч К X 5 о . 9 с5 А У А |

40 |

О\ |

мп 40 |

ОО й |

3 40 |

О о о |

m |

|

|

и m и 9 |

о |

04 мп ОО |

о |

О О |

40 ОО |

О |

||

|

§ s о X X к ° ° |

04 |

on |

ОО о |

ОО о |

^ |

О |

ОО мп |

40 |

|

>> у а |

40 |

40 |

40 |

мп |

мп |

мп |

||

|

и 3 |

40 |

мп |

40 ОО |

40 О\ мп |

3 |

3 ОО |

^ |

|

|

3 |

о |

о ОО |

о |

40 |

о |

|||

|

К а |

on |

П4 |

П4 |

П4 |

Полную производственную себестоимость транспорта газа формируют следующие статьи затрат: аренда основных средств, оплата труда, газ на СТН, материалы, взносы в государственные внебюджетные фонды, капитальный ремонт, амортизация, прочие расходы, страхование, налоги, покупная электроэнергия (в случае ГТДО, имеющих парк электропривод-ных ГПА, затраты на электроэнергию могут превышать расходы газа на СТН). Первые три вида из перечисленных издержек являются наиболее крупными. Если затраты на аренду и оплату труда определяются договорными отношениями, вытекающими из потребностей сторон, то расход топливного газа нормируется для каждого ГТДО отдельно, исходя из планируемой загрузки, технологических особенностей их магистральных газопроводов и компрессорных станций.

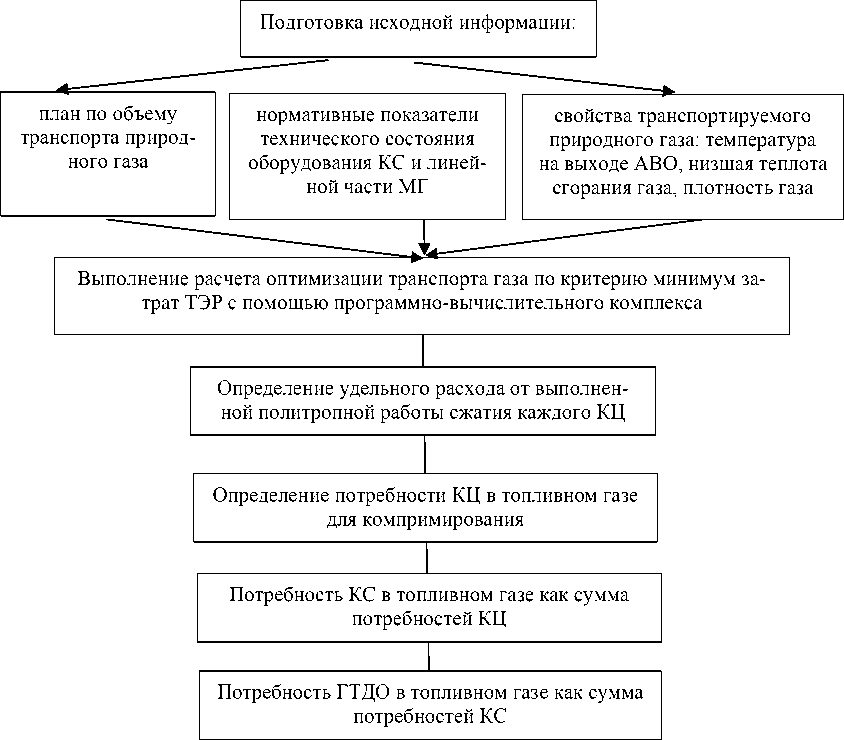

С 2001г. по 2016г. базовым документом, регламентирующим нормирование затрат топливного газа для обеспечения процесса транспортировки, являлась «Методика определения норм расхода и нормативной потребности в природном газе на собственные технологические нужды магистрального транспорта газа РД 153-39.0-112-2001» (далее Методика РД 153-39.0112-2001). Методикой РД 153-39.0-112-2001 был регламентирован порядок нормирования расхода топливного газа на компримирование [9, раздел 7], который в настоящее время представляет собой последовательность действий, представленную схемой на рисунке 4.

С 2016г. вместо Методики РД 153-39.0112-2001 в порядке преемственности действует СТО Газпром 3.3-2-044-2016 «Система норм и нормативов расхода ресурсов, использования оборудования и формирования производственных запасов ПАО «Газпром» (далее Стандарт 3.3.-2-044-2016). Стандарт 3.3.-2-044-2016 описывает методический подход к нормированию расхода топливного газа в ГТДО. Как отмечалось выше, практика планирования затрат топливного газа основана на анализе производственной необходимости ГТДО: прогнозном плане транспорта газа на долгосрочный (3 года) и на предстоящий периоды (годовой с разбивкой по кварталам, 1-ый квартал – с разбивкой по месяцам). Далее с помощью программно-вычислительного комплекса производятся оптимизационные расчеты по заданным параметрам прогнозного плана (рассчитывается количество газоперекачивающих агрегатов (ГПА), объем транспортируемого и компримируемого газа, его давление и температура) и, в соответствии с СТО Газпром 3.3-2-044-2016, определяется потребность ГТДО в газе на СТН в физических величинах. Далее происходит процесс согласования плана затрат с Департаментом 816 ПАО «Газпром», его утверждение и доведение до ГТДО.

Несмотря на то, что в рамках управления энергосбережением, в целом сформированы структура управления энергосбережением, нормативно-методическая база, система корпоративного учета показателей эффективности расхода ТЭР. Апробирована система энергетических обследований производственно-технологических объектов Общества. Внедрена система контроля за эффективностью расхода газа на СТН ГТДО.

Рисунок 4 - Порядок нормирования расхода топливного газа на компримирование

Анализ системы управления затратами ТГ позволяет признать актуальным вывод, сделанный в «Концепции энергосбережения и повышения энергетической эффективности ОАО «Газпром» на период 2011 - 2020 гг.» (далее «Концепция энергосбережения»): пока еще не в полной мере созданы условия, обеспечивающие их эффективное внедрение [10, С.10]. Этому способствует ряд недостатков управленческого характера: рассогласование стратегических целей, дефекты планирования, как следствие, отсутствие у персонала ГТДО действенной системы мотивации к экономии топливного газа и эффективного контроля руководящего персонала за оптимальностью используемых режимов транспорта газа.

Сложившаяся в холдинге система управления затратами ТЭР на транспорт газа характеризуется 2-мя важными особенностями, негативно влияющими на ее эффективность по причине противоречивости целеполагания: с одной стороны, безусловным приоритетом в работе ГТС является обеспечение своевременных поставок газа потребителям согласно договорным обязательствам; с другой стороны, важнейшая задача, определяемая Политикой ПАО

«Газпром» в области энергоэффективности и энергосбережения, - ежегодное сокращение удельного расхода газа на товаротранспортную работу. Учитывая приоритет договорных обязательств, технологами газотранспортных обществ с учетом ряда объективных обстоятельств (техническое состояние оборудования ГТС, своевременный ремонт участков линейной части МГ и ГПА и т.д.) не всегда обеспечивается оптимальный энергоэффективный режим транспортировки газа.

Работа ГТС, систематически сопровождающаяся необходимостью технического обслуживания оборудования, текущих и капитальных ремонтов трубопроводов, изменение объемов поставок газа вследствие постоянного процесса контрактаций, негативно влияют на точность прогнозирования загрузки системы. Оперативный ежемесячный план-фактный анализ затрат топливного газа приводит к значительным ежеквартальным корректировкам, что делает долгосрочное планирование малоэффективным и снижает действенность контроля за выполнением плановых показателей.

Другой важнейшей проблемой планирования затрат ТЭР являются недостатки методики определения оптимального режима транспорта газа. В частности, это несовершенство используемых при планировании режимов программно-вычислительных комплексов, не предусматривающих определение оптимальной конфигурации сети, в т.ч. включения ниток газопровода для транспортировки газа «на проход». Наличие множественности вариантов загрузки цехов, перестройки маршрутов транспортировки ставит оптимизацию затрат ТЭР в прямую зависимость от опыта и квалификации технологов.

Как следует из физики процесса транспортировки газа, на величину затрат ТЭР существенно влияют шероховатость труб газопровода и характеристики оборудования компрессорных станций. На сегодня учет данных факторов при определении оптимального режима транспорта газа и минимальных затрат топливного газа нуждается в системной доработке. На текущий момент не всегда учитывается техническое состояние оборудования, результаты его диагностики вносятся в ПВК в режиме ручной корректировки, на расчет плановой нормы удельного расхода газа на СТН газотранспортных обществ техническое состояние их оборудования не влияет, планирование и оценка эффективности ведутся «от достигнутого в предыдущий период» за вычетом среднестатистического показателя экономии в 1,2%. Такой подход не дает обоснованного расчета оптимальной для каждого газотранспортного общества плановой нормы удельного расхода топливного газа. ГТДО в стремлении достичь установленного планом показателя ежегодно реализуют ряд энергосберегающих мероприятий, часть из которых обеспечивает не улучшение характеристик оборудования, а предотвращает их ухудшение: промывка центробежного нагнетателя (ЦБН), межтрубного пространства аппаратов воздушного охлаждения (АВО), очистка линейной части МГ и др. Данные мероприятия позволяют не сэкономить ТЭР, а предотвратить их перерасход.

Принцип используемого сегодня расчета нормы удельного расхода топливного газа: ТЭР/ТТР не соответствует физике процесса транспортировки газа. ТТР является условным измерителем «продукции» магистрального транспорта газа. Из физики процесса транспорта природного газа следует тот факт, что затраты на ТТР не могут измеряться по аналогии с затратами на грузоперевозки. В перевозках груз играет пассивную роль перемещаемого предмета, тогда как в газопроводах перемещаемая среда одновременно является носителем энергии как источника движения. В результате физическое состояние транспортируемого газа (давление и температура) меняется по длине газопровода, в то время как в обычных грузоперевозках физическое состояние груза неизменно. Благодаря этой особенности энергетические затраты на транспорт газа неоднозначно связаны с объемом товаротранспортной работы, выполненной конкретным газопроводом, зависят от величины давления и температур на каждом участке газопровода, а также от его гидравлического сопротивления и диаметра газопровода [11, С. 4]. Физические законы перемещения газа по магистральному газопроводу определяют не пропорциональную, а кубическую зависимость затрат ТЭР от объема транспортируемого газа. На практике возможны ситуации, когда газ через ГТДО идет транзитом без компримирования на КС, в этом случае ТТР может выполняться без затрат ТЭР, что приводит к псевдоэкономии, обеспечиваемой перерасходом ТЭР на соседних ГТДО.

Методика расчета норм удельного расхода ТГ, закрепленная в СТО Газпром 3.3-2-0442016, учитывает техническую оснащенность и характеристики оборудования КС: количество агрегатов, их производительность, КПД [12, С. 12-16], влияющие на показатели энергоэффективности ГТДО, достижение которых обеспечивается при расчете оптимального режима транспорта газа на каждой КС. При этом СТО Газпром 2-3.5-113-2007 предусматривает погрешности результатов измерений или расчетов параметров энергоэффективности обследуемого оборудования в пределах от 5,3 до 10,1%, вызванные инструментальными или методическими неточностями [13, табл. 9.1]. Ситуация осложняется тем фактом, что оптимальные затраты ТЭР на транспорт газа рассчитываются на основании проектов: МГ, выполненных проектными институтами ПАО «Газпром», выбора установленного оборудования и, в соответствии с ним проектного номинального режима транспорта газа. Но в процессе эксплуатации совпадение проектного и фактического режимов наблюдается крайне редко, техническая документация не содержит полного объема информации по параметрам оборудования на неноминальных режимах, кроме того, со временем в процессе эксплуатации оборудование заменяется на более современное, что значительно снижает ценность расчетных показателей из-за изначально заложенных в них недостоверных технических характеристик. Это должно учитываться в модели оптимизационного программно-вычислительного комплекса.

В настоящее время в ГТДО ПАО «Газпром» нет единого подхода к учету затрат ТЭР на транспорт газа по ГТС. В силу большой протяженности ГТС затраты ТЭР по каждому конкретному компрессорному цеху, тем более по конкретному ГПА, обладают невысокой точностью, прежде всего, по причине приблизительности данных об объеме транспорта газа через КЦ. Кроме того, измерение расхода топливного газа ведется в целом на цех и часто вместе с расходом газа на другие нужды. Также для целого ряда ГТДО нет своих газоизмерительных станций. Все это часто приводит к необходимости ручной корректировки данных по расходу ТЭР, и потому обеспечение их экономии в 1,2% становится для разных ГТДО задачей существенно различной сложности.

Приоритет задачи своевременной поставки газа над оптимизацией затрат на транспорт, недостатки планирования, необоснованность норм удельного расхода топливного газа, необходимость исполнения доведенных показателей бюджета определяют отсутствие у ГТДО действенной системы стимулирования, направленной на достижение показателей эффективного расхода топливного газа. Премирование за экономию топливного газа осуществляется периодически, в соответствии с финансовыми возможностями обществ, за достижение показателя вне зависимости от реального или сопутствующего энергосберегающего эффекта, полученного от проведения того или иного мероприятия. Превышение удельного расхода топливного газа сверх норматива, за которое общество может получить замечание, учитывается при планировании и финансировании затрат следующего отчетного периода. Сверхнормативная плата дочерних обществ материнской компании за перерасход газа на СТН в условиях внутри-холдинговых взаимоотношений не является мерой взыскания. Результаты энергоаудита газотранспортных обществ, ежемесячно проводимого ООО «Газнадзор» в соответствии с СТО Газпром 2-3.5-113-2007 «Методика оценки энергоэффективности газотранспортных обществ», в порядке мониторинга и контроля заносятся во внутрикорпоративные отчеты, что не имеет для дочерних предприятий холдинга ни обратной связи, ни существенных последствий.

Между тем оптимизация режима транспорта газа, с учетом энергоемкости процесса, «веса» топливного газа в структуре затрат ГТС, является основным средством достижения энергосберегающего эффекта. Данный вывод также подтверждается фактом, констатированным в «Концепции энергосбережения»: к 2010г. «уже реализован значительный потенциал экономии энергоресурсов за счет малозатратных мероприятий, потенциал которых практически исчерпан» [14, С. 9]. В связи с этим эффективность управления затратами топливного газа, действенно реализующего энергосберегающий потенциал в работе ГТДО, не может определяться вне зависимости от решения задачи оптимизации режима транспортировки газа. Наиболее перспективными решениями данной проблемы, на наш взгляд, должны явиться:

-

1) паспортизация действующих и вводимых МГ как единого элемента ГТС, под которой подразумевается экспериментальное определение реальной зависимости потребления ТЭР МГ от объема транспорта газа при пуске газопровода в эксплуатацию;

-

2) текущий контроль за режимами транспорта газа по МГ и фактическим потреблением ТЭР;

-

3) экспресс-анализ и быстрое устранение возникающих «узких» мест в процессе транспорта газа.

Список литературы Управление затратами топливного газа в дочерних газотранспортных обществах пао «Газпром»

- Аксютин О.Е. Перспективный газ // Корпоративный журнал «Газпром», № 4// https://www.gazprom.ru/press/news/reports/2020/promising-gas/

- Годовой отчет ПАО «Газпром» за 2019г.

- Концепции энергосбережения и повышения энергетической эффективности ОАО «Газпром» на период 2011 - 2020 гг., утверждена Приказом ОАО «Га-зпром» № 364 от 28.12.2010г.

- СТО Газпром 2-2.1-249-2008. Магистральные газопроводы. – М: ООО «Научно-исследовательский институт природных газов и газовых технологий - ВНИИГАЗ», ООО «Информационно-рекламный центр газовой промышленности», 2008.

- Бобрышев А. Н., Трушина Т. С. Особенности учета затрат и исчисления себестоимости услуг по транспортировке газа // Научно-методический электронный журнал Концепт, Изд-во: Межрегиональный центр инновационных технологий в образовании. - № Т13 – Киров, 2015. – С. 1761-1765 // https://e-koncept.ru/2015/85353.htm

- Методические рекомендации по планированию, учету и калькулированию себестоимости транспорта газа. – Москва, 2007.

- Отчет о финансовых результатах ООО Газпром Трансгаз Санкт-Петербург [https://www.audit-it.ru/buh_otchet/?q=7805018099

- Методические рекомендации по планированию, учету и калькулированию себестоимости транспорта газа. – Москва, 2007.

- Методика определения норм расхода и нормативной потребности в природном газе на собственные технологические нужды магистрального транспорта газа. РД 153-39.0-112-2001. – Москва: Министерство энергетики Российской Федерации (Минэнерго России), 2001.

- Концепции энергосбережения и повышения энергетической эффективности ОАО «Газпром» на период 2011 - 2020 гг., утверждена Приказом ОАО «Газпром» № 364 от 28.12.2010г.

- Галиуллин З.Т., Леонтьев Е.В. Интенсификация магистрального транспорта газа. – М.: Недра, 1991. – 272с.

- СТО Газпром 3.3-2-044-2016. «Система норм и нормативов расхода ресурсов, использования обору-дования и формирования производственных запасов ПАО «Газпром»: М: ООО «Научно-исследовательский институт природных газов и газовых технологий - ВНИИГАЗ», 2016.

- СТО Газпром 2-1.20-122-2007. Методика проведения энергоаудита компрессорной станции, компрессорных цехов с газотурбинными и электроприводными ГПА. – М: ООО «Научно-исследовательский институт природных газов и газовых технологий – ВНИИГАЗ», 2007.

- Концепции энергосбережения и повышения энергетической эффективности ОАО «Газпром» на период 2011 - 2020 гг., утверждена Приказом ОАО «Газпром» № 364 от 28.12.2010г.