Управление затратами в современной практике

Автор: Перевезенцева Е.Д., Стеньгина А.Р., Шапагатов С.Р., Валиуллова Р.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

Ермин «контроллинг» в последнее время очень часто используется среди ученых и практиков в экономической сфере. Каждый позиционирует его по-своему. Считается, что контроллинг - это внутренний контроль, отдельные люди считают, что он сродни аудиту. Эксперты в области автоматизированных систем управления предприятиями (АСУП) полагают, что контроллинг - это почти то же самое, что и АСУП, однако с учетом новейших условий хозяйствования.

Котроллинг, затраты

Короткий адрес: https://sciup.org/140118327

IDR: 140118327

Текст научной статьи Управление затратами в современной практике

Однако ни с одним из определений контроллинга невозможно с абсолютной уверенностью согласиться. Система контроллинга включает в себя и управленческий учет, и контроль, и аудит, и программно-целевое планирование, но помимо этого имеются и другие принципы, инструменты и методы контроллинга.

Откуда же произошел термин «контроллинг»? Ответ на этот вопрос можно отыскать в нескольких работах. Именно название появилось в США, после использовать термин стали в Европе, а потом и в России. Чтобы точно понять определение термина, следует отдельно рассматривать контроллинг как философию и контроллинг как механизм.[1]

В рыночных условиях контроллинг направлен на своевременное обнаружение рисков, которые могут сказаться на получении прибыли. Однако, конроллинг использует методы других экономических дисциплин. В связи с этим появляются проблемы, ведь контроллинг может быть легко заменим. Для того чтобы дать научное определение контроллингу нужно углубиться в историю и рассмотреть причины возникновения и его эволюцию. Уже не в первый раз одна экономическая дисциплина происходит из другой, многим известно, что управленческий учет произошел из бухгалтерского учета, а контроллинг - это потомок управленческого учета. В XV веке Лука Пачоли впервые ввел систему двойной записи, это и послужило началом бухгалтерскому учету. Эта система была актуальна до середины прошлого столетия, после чего появился новый управленческий учет. Особенность этого учета заключалась в том, что он не только регистрировал хозяйственные операции, состояние финансов и имущества, но и мог дать необходимый материал для принятия управленческих решений.

Поначалу управленческий учет отражал в основном информацию о производстве, и трактовался как производственный. В результате развития внешней среды появилась необходимость более точно контролировать и другие области, а управленческий учет должен был содержать информацию как о качестве, так и о количестве. Таким образом производственный учет стал управленческим.[2]

С ХХ века способы учета быстро развиваются, и появляются автоматизированные управленческие технологии, которые дают возможность работать с информацией и качественного и количественного содержания.

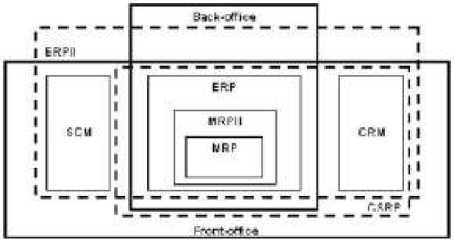

Ученые выделяют следующие технологии: MRP (Material Requirements Planning) - автоматизированное планирование потребности материала и материалов для изготовления (уменьшение издержек, связанных с запасами на складе); применяется для описания компонента "производство".

MRP II (Manufacturing Resource Planning) - автоматизированное планирование абсолютно всех производственных ресурсов компании: сырье, материалы, оборудование, его производительность; используется для описания компонентов "производство", "логистика" ERP (Enterprise Resource Planning) - автоматизирование и оптимизация внутренних бизнес-процессов (т.н. back-office), планирование как вещественных, так и экономических ресурсов компании; употребляется для описания компонентов "производство", "логистика", "финансы".[3]

Технология orgware: создание иерархии управления фирмой - список координационных звеньев, отображение функций и их разделение по звеньям; используется для описания компонента "структура".

Технология workflow: прогнозирование системы бизнес-процессов, основанное на примере конвейера; употребляется для описания компонента "логистика" (кто, кому, в какие сроки поставил) на ряду с количественными характеристиками. Структуризатор - сбор, обработка и анализ огромного количества неоднородной информации в согласовании со стратегией компании; применяется для описания компонента "маркетинг". Однако, компании стремятся контролировать помимо внутренней еще и внешнюю среду, это привело к созданию систем управления внешней средой ближнего окружения (front-office), к ней причисляют конкурентов, поставщиков и покупателей (пять сил Портера).

В наши дни актуальны следующие системы: Бенчмаркинг

(Benchmarking) - способ учета сведений о конкурентах

Маркетинг отношений (CRM - Customer Relations Management) -средство учета и управления взаимоотношениями с покупателями

Управление цепочками поставок (SCM - Supply Chain Management) -средство учета и управления взаимоотношениями с поставщиками.

Разрабатываются и такие системы учета и управления, которые объединяют планирование внутренней и внешней среды, в частности: CSRP (Customer Synchronized Resourсe Planning) - распределение ресурсов в зависимости от потребностей рынка. Процесс управления предприятием включает маркетинг отношений (CRM), это дает право внедрять взаимоотношения "потребитель-предприятие" во внутренние бизнес-процессы предприятия. Распределение деятельности компании начинается не с анализа способностей компании производить товары или услуги, а с исследования необходимостей рынка в них. Иными словами, этапы производственной деятельности (проектирование будущего изделия, гарантийное и сервисное обслуживание) должны планироваться с учетом специфических требований заказчика.

ERP II - Enterprise Resource and Relationship Processing - управление внутренними ресурсами и внешними связями предприятия (совмещает ERP, CRM, SCM).

На Рисунке 1 отображена иерархия и структура указанных систем учета/управления.

Рисунок 1. Иерархия и структура автоматизированных систем учета

Таким образом, одна из функциональных составляющих менеджмента рано или поздно становилась во главе, сразу же появлялись способы учета, подходящие этой части менеджмента. Потихоньку производственный учет превратился в управленческий, кардинальным отличием которого была интегрированность. Этот учет включал в себя ответы на вопросы, связанные с узкими аспектами функциональных составляющих, а также показывал их взаимосвязь. Поэтому, справедливо сказать, что управленческий учет объединил субсистемы в одну общую систему, которая отслеживала изменения в обеих (внутренней и внешней) средах.

Многие считают контроллинг интегрированным управленческим учетом. Но наряду с этим возникает также и спорное мнение, ведь понятие контроллинга появилось до того, как произошло объединение в общую систему отдельных учетных подсистем (50-60-е гг. в сравнение с 80-90 гг. ХХ века). Смысл, вкладываемый в контроллинг не заканчивается учетом, даже объединенным, а подразумевает контроль как внутренних управленческих процессов между собой, так и координацию внешней и внутренней сред предприятия. В совершенстве контроллинг - понятие, находящееся между функциональными составляющими менеджмента, создавая единую систему управления, а с учетом изменений внешней среды, подстраивает эту систему под новые требования. Благодаря этому механизму в разы возрастает эффективность работы компании. Хозяйствующий субъект может ставить разнородные цели, но в конце концов речь идет о прибыли.

В рамках предприятия для запланированной деятельности необходимо выявить причины возникновения итогового результата, а также предпосылки для принятия управленческих решений. для этого используется расчет затрат - незаменимая часть экономической деятельности.

Классические методы, используемые для расчета затрат, имеют ряд недостатков: Неполное отображение экономических зависимостей производственного процесса, связанное с: структурой расчета; структурой начальной информации. Недостаточная точность. Многие из применяемых критериев являются очень обобщенными.

Несоответствие нуждам менеджеров в управленческой информации и недостаточная точность обычного расчета себестоимости уменьшают пригодность информации по расходам для проведения контроля за выполнением запланированного действия и для принятия текущих корректирующих решений.

Предложенные способы распределения косвенных затрат дают возможность получить более точный расчет себестоимости благодаря более гибкому выбору влияющих на значение затрат факторов.

В расчете производственных издержек речь идет о расчете и распределении затрат, появившихся в ходе производственного процесса предприятия, т.е. сначала нужно структурировать расходы и вычленить не связанные с производством расходы, а также дополнительно учесть калькуляционные виды затрат.

Список литературы Управление затратами в современной практике

- Павлова Е.В., Снхчян Т.Е. Россия и современный мир: ключевые проблемы в экономической сфере//Молодой ученый. 2014. № 4. С. 589-593.

- ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ: ЗА И ПРОТИВ. Карцева Н.С., Анисимова Ю.А. Молодой ученый. 2015. № 3 (83). С. 424-426.

- Тимошевская Н. В., Карцева Н. С., Коваленко О. Г. Особенности маркетинга инновационного продукта//Молодой ученый. -2016. -№2. -С. 591-593.