Управления финансовыми рисками предприятия

Автор: Ли Жуй

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье рассматриваются вопросе управления финансовыми рисками на предприятии необходимо дать определение управлению риском. Управление риском - это процесс разработки и внедрения защитных мероприятий, с целью минимизации любых случайно возникающих потерь предприятия.

Управление риска

Короткий адрес: https://sciup.org/140239039

IDR: 140239039

Financial risk management of the enterprise

The article deals with the issue of financial risk management in an enterprise and it is necessary to define risk management. Risk management is the process of developing and implementing protective measures, in order to minimize any accidentally occurring losses of the enterprise.

Текст научной статьи Управления финансовыми рисками предприятия

Для того, чтобы разобраться в вопросе управления финансовыми рисками на предприятии необходимо дать определение управлению риском. Управление риском – это процесс разработки и внедрения защитных мероприятий, с целью минимизации любых случайно возникающих потерь предприятия.

Практически все предприятия занимаются анализом рисков и их управлением. Но одни предприятия реагируют на риски после наступления неблагоприятных событий, что в значительной мере повышает финансовые убытки. Другие же занимаются управлением рисками планомерно и систематически.

Именно второй подход к управлению рисками позволяет повысить эффективность деятельности предприятия и снизить различного рода потери.

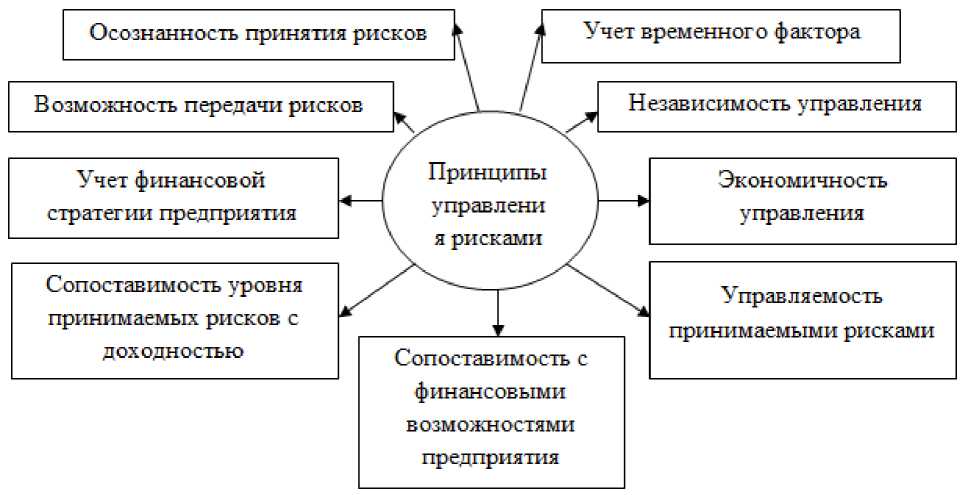

В основе управления рисками лежит ряд принципов, позволяющих сделать данный процесс более систематизированным и качественным (рис.2).

Рисунок 1 – Основные принципы управления рисками на предприятии

Основной целью процесса управления рисками считается поддержание действенного функционирования компании в условиях риска и неопределенности. Это значит, что даже в случае возникновения финансового ущерба реализация мер по управлению риском должна дать компании возможность продолжения операций, их стабильности и

1Акуленко Н. Б. Экономика предприятия (организации): учебник. – М.: ИНФРА-М, 2014. – 636 с.

устойчивости соответствующих денежных потоков, поддержания прибыльности и роста фирмы, а также достижения других целей2.

Следовательно, программа управления рисками, будучи интегрированной в единую систему принятия управленческих решений, носит служебный, подчиненный характер по отношению к основной деятельности компании.

Для того чтобы управление рисками давало положительный результат и способствовало достижению целей компании, нужно безошибочно выбрать оптимальный способ управления, который находится в зависимости от конкретной ситуации, в которой действует организация (рис.1).

Любая предпринимательская деятельность связана с неопределенностью. Причем рыночные операции с повышенным риском приносят наибольшую прибыль. Риск всегда сопряжен с элементом непредсказуемости, что отражается на деятельности любого предприятия, следовательно, риск нужно рассчитать до максимально допустимого предела.

В России с развитием рыночных отношений важную роль стала играть конкуренция. И для успешной деятельности предприятия необходимо внедрять новые технические и технологические решения, связанные непосредственно с риском3 . Таким образом, для успешного и устойчивого развития предприятию требуется иметь систему управления финансовыми рисками в своей системе управления.

Рисунок 3 – Методы управления рисками4

Согласно большинству определений риск понимается как возможность ущерба или наступление неблагоприятного исхода в результате действия внешних факторов в связи с осуществлением принятого решения. Но риск может означать и вероятность наступления выигрыша, достижения большего результата5.

Управление рисками организации - процесс, который осуществляется советом директоров, менеджерами и другими сотрудниками, начинающийся при разработке стратегии и затрагивающий всю деятельность организации. Для достижения роста стоимости руководство определяет стратегию и цель так, чтобы обеспечить оптимальное соотношение между прибыльностью и рисками предприятия6.

Методология построения моделей для оценки рисков очень разнообразна: существует большое разнообразие экспертно-аналитических, вероятностно-статистических, финансово-математических моделей. Основная проблема таких моделей состоит в том, что они являются статичными. Динамические модели для научно-производственных предприятий носит прогнозный характер, и прогноз проводят для нескольких сценариев для создания экономически обоснованного рискованного выбора. В основе любого прогноза лежат статические данные. Система измеримых параметров задает объект исследования, по достоверным данным строится и анализируется динамика наблюдаемых параметров, а внешняя среда, действующая на предприятие, задается факторными переменными. В итоге построена экономико-математическая модель, по которой с некоторой вероятностью можно получить прогноз состояния исследуемого объекта. Научно-производственным предприятиям требуется прогнозировать состояние рыночной среды для поддержания своей конкурентоспособности, и процесс принятия решения уже происходит «в условиях определенности»7.

Принятие решения для научно-производственных предприятий - это принятие некой модели экономического поведения на некоторый период. И пока последствия принятия данного решения фактически не подтверждены, возникает риск значительного отклонения от ожидаемых результатов экономической деятельности. Данный риск становится внутренним риском, и, следовательно, качество исполнения принятой модели зависит от внутренних производственных процессов8.

Управление финансовыми рисками состоит из следующих этапов9:

-

1. Определение уровня риска в соответствии со стратегией развития. На этапе выбора стратегической альтернативы при постановке цели руководство оценивает риск, на который может пойти предприятие.

-

2. Совершенствование процесса принятия решений по реагированию на возникающие риски. На данном этапе выбирается способ реагирования на риск – сокращение риска, уклонение от риска, принятие риска или перераспределение риска.

-

3. Сокращение числа непредвиденных событий и убытков в хозяйственной деятельности. Предприятие выявляет потенциальные события и устанавливает соответствующие меры по их сокращению.

-

4. Определение и управление всей совокупностью рисков. Процесс управления рисками дает предприятию возможность более эффективно реагировать на различные воздействия рисков.

-

5. Использование благоприятных возможностей. Если руководство примет во внимание и вероятностные риски, то оно будет способно выявить все события, которые представляют собой потенциальные возможности, и будет их использовать.

-

6. Рациональное использование капитала. Руководство, имея более полную информацию о рисках, может более эффективно оценивать общие потребности в капитале и оптимально распределять и использовать его.

Область управления рисками – одна из самых важных областей управления предприятием, потому что риск является неизбежным фактором предпринимательской деятельности, следовательно, роль управления рисками в управлении увеличивается. Умение управлять рисками позволяет предприятию вести непрерывный бизнес и реагировать на появление новых видов риска.

Процесс управления рисками охватывает всю деятельность предприятия, и в зависимости от цели деятельности предприятия выделяют следующие виды рисков: стратегические, операционные, в области подготовки отчетности и соблюдения законодательства.

Таким образом, вопрос управления рисками предприятия занимает важное место в современном мире. Грамотная политика управления рисками увеличивает доходы предприятия, расширяет возможности предпринимательской деятельности и способствует выходу на международный уровень.

Можно сделать вывод, что управление рисками – это неотъемлемая часть эффективного управления организацией. В современных условиях деятельность предприятия регулярно подвергается множеству угроз различного характера. Только систематическое управление рисками может обезопасить компанию и снизить ее возможные потери. Именно поэтому, процесс управления рисками в организации должен быть включен в число ее приоритетных направлений работы.

"Экономика и социум" №5 (48) 2018