Упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Автор: Чебыкина А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье рассматриваются теоритические аспекты специальных налоговых режимов. Приведены примеры расчетов коэффициента-дефлятора на 2016 год. Выявлены основные проблемы развития специальных налоговых режимов. Так же представлена динамика использования ЕНВД и УСН в Архангельской области.

Специальные налоговые режимы, коэффициент-дефлятор, проблемы использования

Короткий адрес: https://sciup.org/140120852

IDR: 140120852

Текст научной статьи Упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Упрощенная система налогообложения.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса [1].

Коэффициент-дефлятор, необходимый в целях применения главы 26.2 «Упрощенная система налогообложения», на 2016 год установлен в размере 1,239.

Согласно п. 2 ст. 346.12НК РФ организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили 45 млн. Рублей [1].

В 2016 году предельный размер годового дохода, при котором налогоплательщик не утратит право на УСН, составит 79,740 млн. руб.

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога.

Проблемы развития упрощенной системы налогообложения то есть её недостатки, заключаются в следующем:

-

- приходится восстанавливать данные бухучета за весь период

применения «упрощенки»;

-

- отсутствие права открывать филиалы и представительства.

-

- отсутствие права заниматься отдельными видами деятельности;

-

- ограничение по размеру полученных доходов, остаточной

стоимости основных средств и нематериальных активов;

-

- ограниченный перечень расходов, уменьшающих налоговую базу

при выборе объекта налогообложения «доходы минус расходы»;

-

- отсутствие обязанности уплачивать НДС может привести к потере

покупателей-плательщиков НДС;

-

- отсутствие возможности уменьшения налоговой базы на сумму

убытков, полученных в период применения УСН;

-

- необходимость уплаты минимального налога при получении

убытков (при выборе объекта налогообложения доходы минус расходы);

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Система налогообложения в виде единого налога на вменённый доход (ЕНВД) – специальный налоговый режим для определённых видов деятельности, при котором налог взимается с вменённого дохода, то есть предполагаемого, а не фактического [2].

При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

Чтобы обеспечивать актуальность ставки и поддержании ее на экономически обоснованном уровне и переменяется в ЕНВД корректирующий коэффициент К1.

Исходя из экономической сущности ЕНВД К1 должен увеличивать вмененный доход на величину роста промышленных цен в прошлом году

Таким образом, коэффициент К1 для целей исчисления налоговой базы по ЕНВД на 2016 год составит 1,798.

В первом варианте приказа № 772 коэффициент К1 для плательщиков ЕНВД в 2016 году увеличивался до отметки в 2,083. Что в абсолютном выражении увеличивало налоговую нагрузку малого бизнеса приблизительно на 15%. Такой вариант с точки зрения развития внутреннего потенциала выглядит не совсем корректным и тем более не вяжется с требованиями правительства и президента о развитии малого бизнеса. Как результат: 18.11.2015 года в приказ № 772 вносят изменения, которыми устанавливают новые (старый) коэффициент дефлятор К1 для ЕНВД на уровне 1,798 [2].

В отличии от К1 корректирующий коэффициент К2 является понижающим и призван уравнять бизнес работающих в разных регионах страны. Именно с целью уравнять права и введен К2, который по сути является понижающим и может быть установлен на уровне 1 или ниже.

При применении системы налогообложения в виде ЕНВД для отдельных видов деятельности можно выделить ряд проблем:

-

- необходимость представления налоговых деклараций в случае

отсутствия деятельности, облагаемой этим налогом;

-

- спорность позиции законодателя о распространении ЕНВД на

рекламные услуги;

-

- отсутствие порядка ведения раздельного учета физических

показателей базовой доходности (площади, количества работников).

-

- установленная по видам деятельности базовая доходность,

которая часто не имеет экономического обоснования и не соответствует реальным результатам предпринимательской деятельности;

-

- неопределенность в порядке исчисления налога;

-

- не всегда учитываются специфические особенности деятельности

индивидуальных предпринимателей и организаций, такие как осуществление деятельности самостоятельно либо с привлечением наемных работников;

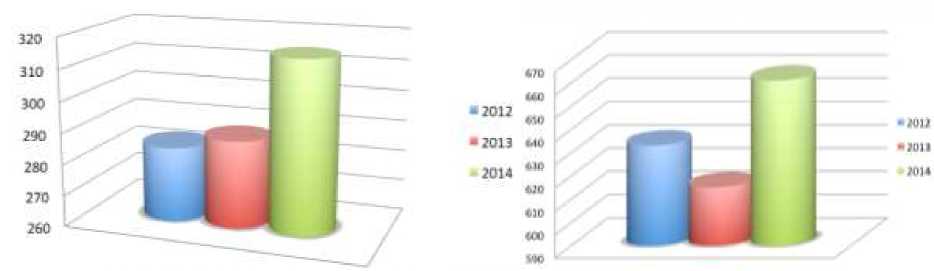

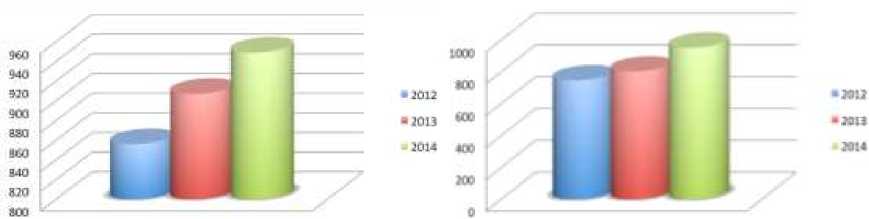

На рисунках представлена динамика использования ЕНВД и УСН в Архангельской области.

Организации

Индивидуальные предприниматели

Рисунок 1 – Динамика использования ЕНВД в Архангельской области

Организации

Индивидуальные предприниматели

Рисунок 2 – Динамика использования УСН в Архангельской области

В Архангельской области и Ненецком автономном округе декларации по итогам 2013 года представили более 38 тысяч организаций и предпринимателей. Из них 33 тысячи налогоплательщиков, а это более 87 процентов, по специальным налоговым режимам.

Как отметили в УФНС России по Архангельской области и Ненецкому автономному округу процент налогоплательщиков, применяющих эти льготные режимы налогообложения, остается достаточно высоким и постоянно увеличивается.

В Архангельской области и Ненецком автономном округе за январь-октябрь 2015 года в консолидированный бюджет поступило около 3,2 млрд. рублей налогов, уплачиваемых в связи применением специальных налоговых режимов. Это на 7,6% больше, чем за аналогичный период прошлого года.

Основная доля приходится на упрощенную систему налогообложения – 1,5 млрд. рублей (66,7%). От плательщиков единого налога на вмененный доход поступило 730 млн рублей (30,9%.)

По сравнению с аналогичным периодом прошлого года рост поступлений отмечен практически по всем специальным налоговым режимам: в связи с применением патентной системы налогообложения – более чем в два раза, УСН – на 9,1 %, ЕНВД – на 5,2 %.

С 2013 года применение системы налогообложения в виде единого налога на вмененный доход стало добровольным. Кроме того, введен новый специальный режим налогообложения – патентная система налогообложения, которая заменила ранее действующую упрощенную систему налогообложения на основе патента.

Список литературы Упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- Упрощенная система налогообложения -Режим доступа: http://https://www.nalog.ru/rn03/taxation/taxes/usn/(Дата обращения: 25.06.2016)

- Единый налог на вмененный доход -Режим доступа: https://www.nalog.ru/rn77/ip/ip_pay_taxes/envd/(Дата обращения: 25.06.2016)