Уровень кредитного обременения россиян

Автор: Логинов Д.М., Каравай А.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (113), 2020 года.

Бесплатный доступ

Эпидемиологическая угроза и опасность социально-экономической нестабильности актуализируют рассмотрение рисков, которым подвержены различные группы населения страны с точки зрения сохранения приемлемого уровня жизни. Социологическое исследование, проведенное Институтом социального анализа и прогнозирования РАНХиГС в период 15–22 апреля 2020 г. по выборке, репрезентирующей население страны в возрасте 18–65 лет, позволяет выявить и описать социально-экономические риски, связанные, в частности, с уровнем кредитного обременения различных групп населения.

Короткий адрес: https://sciup.org/170176217

IDR: 170176217

Текст научной статьи Уровень кредитного обременения россиян

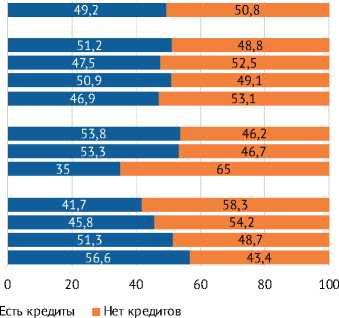

Как показывают результаты исследования, кредитное обременение свойственно половине населения страны. Распределение по типам поселений достаточно однородно. В разрезе возрастных групп выделяется старшее поколение (55 и более лет), которое заметно менее закредитовано. Чем ниже уровень материальной обеспеченности домохозяйств, тем чаще они имеют непогашенные кредитные обязательства. Это подтверждает ситуацию, которая характеризует кредитное обременение как, в первую очередь, вынужденную «стратегию выживания» малообеспеченных, а не рациональный выбор отложенных платежей со стороны сравнительно обеспеченных социальных групп ( рис. 1 ).

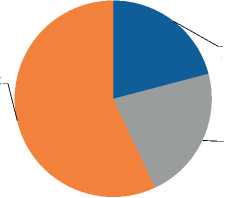

Доля потребителей ипотечных кредитов в общем составе домохозяйств– кредитополучателей сравнительно мала. Наличие жилищного кредита подтверждают 12% опрошенных, и в составе этой группы выделяются семьи, имеющие достаточно высокие доходы ( рис. 2 ).

В целом По типам поселений Городо более 1 млн

Город более 100 тыс.

Город 100 тыс. и менее Село

По возрастам 18–34 года 35–54 года 55 лет и старше

Материальное положение Высокое/выше среднего

Среднее Ниже среднего

Низкое

Рис. 1. Наличие кредитов, по типам поселений, возрастам и самооценке материального положения, %

Рис. 2. Наличие ипотечного кредита, по самооценке материального положения, %

Большинство респондентов, имеющих кре ное обременение, фиксируют отсутствие труд стей с их обслуживанием – такую позицию вы зали 57% опрошенных. Существенные трудно характеризуют каждое пятое из домохозяй имеющих кредиты ( рис. 3 ).

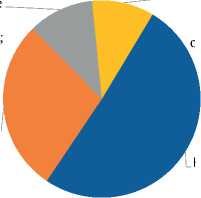

Типологизация кредитных рисков, кото подвержено население страны, показывает, в настоящее время в высокорисковой зоне ходится каждое десятое из домохозяйств ( рис. 4 ). Вызывает опасение ситуация в «пограничной группе» – около 11% опрошенных отметили ситуаци при которой обслуживание кредитов вызыва незначительные трудности. В случае ухудшен экономической обстановки и ситуации на рын труда представители данной группы могут пер ти из «зоны напряжения» в «критическую зону»

Результаты исследования свидетельствуют том, что около половины населения в возра 18–65 лет имеют кредитные обременения. В сокий уровень рисков в сфере кредитован (наличие кредитов, дополненное значительными трудностями с их обслуживанием) характеризует каждого десятого из опрошенных. Возможное

Нет трудностей;

Существенные трудности; 20,9

Незначительные трудности; 22,1

Рис. 3. Наличие трудностей с обслуживанием кредита, % от имеющих кредиты

Есть кредиты, незначительные трудности с их обслуживанием;

10,8

Есть кредиты, их обслуживание беспроблемно;

28,2

Нет кредитов;

50,8

Есть кредиты, существенные трудности с их обслуживанием;

10,2

Рис. 4. Типология кредитных рисков, %

ухудшение социально-

экономической ситуации и ухудшение ситуации в сфере занятости может привести к тому, что «зона высоких кредитных рисков» расширится за счет пограничной группы, в которую входят около 11% населения.ж

11(113) 2020