Уровень налогообложения малых и средних предприятий строительной отрасли в РФ

Автор: Рыбина М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

Поступление налогов и сборов в консолидированный бюджет Российской Федерации по виду деятельности «Строительство» в 2012-2015 гг. ежегодно находилось на уровне около 600 млрд. руб. Тем не менее по итогам 2016-2017 гг. объем поступлений резко вырос на 15,62% до показателя 675,7 млрд. руб. в 2016 году и до 695,0 млрд. руб

Малый и средний бизнес, налогообложение субъектов мсб, налоговая нагрузка

Короткий адрес: https://sciup.org/140242000

IDR: 140242000 | УДК: 336.2

The level of taxation of small and medium-sized enterprises of the construction industry in the Russian Federation

Receipt of taxes and fees in the consolidated budget of the Russian Federation by type of activity "Construction" in 2012-2015. annually was at the level of about 600 billion rubles. Nevertheless, at the end of 2016-2017. revenues increased sharply by 15.62% to 675.7 billion rubles. in 2016 and up to 695.0 billion rubles

Текст научной статьи Уровень налогообложения малых и средних предприятий строительной отрасли в РФ

Поступление налогов и сборов в консолидированный бюджет Российской Федерации по виду деятельности «Строительство» в 2012-2015 гг. ежегодно находилось на уровне около 600 млрд. руб. Тем не менее по итогам 2016-2017 гг. объем поступлений резко вырос на 15,62% до показателя 675,7 млрд. руб. в 2016 году и до 695,0 млрд. руб.

Рисунок 1 – Динамика поступления налогов и сборов в консолидированный бюджет Российской Федерации по виду деятельности «Строительство»

Показатель доли налога на прибыль в строительной отрасли находится на уровне всей экономики страны (17,4% против 18,6%). Соответственно, можно говорить о том, что рентабельность строительного бизнеса не превышает средней рентабельности иных отраслей экономики.

Доля НДС в структуре налоговых поступлений со стороны строительных организаций значительно превышает показатель по всей экономике: 51,9% против 19,5% соответственно. Данные цифры подтверждают утверждение, что строительная отрасль обладает высоким мультипликативным эффектом создания высокой добавленной стоимости.

Налоговая нагрузка рассчитывается как отношение полученных бюджетом налоговых платежей в строительной отрасли к валовой добавленной стоимости в соответственном секторе экономики. Согласно полученным данным, в период с 2012 по 2017 гг. показатель налоговой нагрузки в отрасли снизился с 14,2% до 10,2%. Для сравнения налоговая нагрузка в целом по России значительно ниже, чем в строительной отрасли и только в 2017 году данные показатели практически сравнялись.

Таблица 1 – Налоговая нагрузка по отрасли строительство

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

По отрасли строительство |

14,2% |

12,0% |

12,3% |

12,7% |

10,9% |

10,2% |

|

В целом по России |

10,0% |

9,9% |

9,8% |

9,7% |

9,6% |

10,8% |

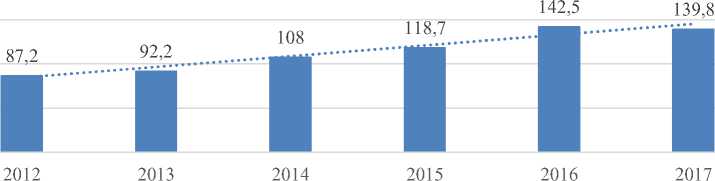

Задолженность по налогам и сборам по виду деятельности «Строительство» в 2012-2017 гг. имела тренд на увеличение. При этом основной рост наблюдался в 2016 году: за год задолженность по налогам и сборам возросла на 20%, до показателя 142,5 млрд. руб., за счет: роста объема недоимки по НДС на 34,3%; роста объема недоимки по налогу на прибыль нам 22,0%;повышения объема задолженности, приостановленной к взысканию в связи с введением процедур банкротства, на 12,9%.

В 2017 году наблюдается снижение задолженности до 139,8 млрд. руб.

Рисунок 2 – Динамика задолженности по налогам и сборам по виду деятельности «Строительство» в 2012-2017 гг.

В свою очередь, структура задолженности по типам налогов в строительной отрасли имеет схожие черты со структурой поступлений налогов и сборов строителей в бюджет страны. Соответственно, наибольшая доля приходится на налог на добавленную стоимость – более 65%.

На рисунке 3 представлена структура задолженности по налогам и сборам предприятий строительной отрасли.

Местные налоги;

1,5 Региональные

Инналыоегиф;е5д,е2ральные налоги; 7,3

Налог на прибыль

17,9

Налог со

специальным налоговым режимом; 2,4

НДС; 65,7

Рисунок 3 – Структура задолженности по налогам и сборам предприятий строительной отрасли

Фактическая налоговая нагрузка в 2017 году достигла показателя 10,2%. Однако, данный показатель не учитывает годовой прирост задолженности по налогам и сборам. В связи с этим целесообразно рассчитывать плановую налоговую нагрузку на отрасль с учетом начисленных, но не уплаченных налогов. Если в 2012-2015 гг. плановая налоговая нагрузка не досчитывалась в среднем 0,2-0,3%, то по итогам 2017

года не досчиталась уже 0,5%. Увеличение разрыва между плановым и фактическим показателями во многом говорит о все больших трудностях со стороны строительных организаций исполнять обязательства по уплате налогов и сборов.

Необходимо также отметить то, что на рынке России на начало 2017 г. функционировало 271,6 тыс. предприятий строительной сферы, из них 262,1 тыс. субъектов малого предпринимательства, из которых 91,8 % составляют микропредприятия.

Таблица 3 – Динамика численности предприятий строительной сферы

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Численность строительных организаций |

209185 |

205075 |

217961 |

226838 |

232154 |

271604 |

В целом, можно отметить следующее.

НДС формирует более половины налогов, уплачиваемых в строительной отрасли страны. Данный факт подтвердил утверждение о том, что отрасль обладает высоким мультипликатором генерирования добавленной стоимости. При этом рентабельность в строительной отрасли не превышает среднего уровня рентабельности иных секторов экономики страны.

Несмотря на постепенное увеличение объемов собираемых налогов в отрасли, строительный сектор сокращает свою долю в общем объеме обступаемых налогов и сборов. На текущий момент она не превышает 5%.

По итогам последних лет существенно возросла задолженность по налоговым сборам строительных организаций, находящихся в одной из стадий банкротства. В 2014-2015 гг. данный показатель ежегодно прибавлял 25%. В 2016 году рост замедлился до 14%. Организации-банкроты формируют 43% всей задолженности по налогам отрасли.

В 2017 году возросла «фактическая» налоговая нагрузка на отрасль: за год значение увеличилось. Также увеличивается разрыв между «плановой» и

«фактическими» нагрузками. Тенденция во многом говорит о все больших трудностях со стороны строительных организаций исполнять обязательства по уплате налогов.

Список литературы Уровень налогообложения малых и средних предприятий строительной отрасли в РФ

- Налоговый Кодекс Российской Федерации. Часть вторая. Федеральный закон РФ от 05.08.2000 г. №117-ФЗ

- Арсентьева Ю.А., Баулина О.А., Гаврилко Л.В. Перспективы развития строительной отрасли в условиях кризиса//NovaInfo.Ru. 2015. № 33-1. Ст. 11.

- Каширина М.В., Геворгян М. Л. Особенности применения специальных режимов налогообложения строительными компаниями//Московский экономический журнал, №4, 2016.

- Каширина М.В., Тихомирова А. В. Проблемы и перспективы развития налогообложения строительного комплекса//Московский экономический журнал. №1, 2017.

- Строительство в России. 2017: Стат. сб./Росстат. -M., 2017. -111 c.

- Официальный сайт федеральной службы государственной статистики РФ. Режим доступа: http://www.gks.ru

- Официальный сайт Министерства строительства Российской Федерации. Режим доступа: http://www.minstroyrf.ru

- Официальный сайт Федеральной налоговой службы. Режим доступа: https://www.nalog.ru

- Нидзий Е.Н. Проблемы и перспективы развития строительной отрасли России в условиях экономического кризиса//Вестник МГСУ 2016. № 5. С. 119-129.