Уровень развития антиинфляционной политики в России

Автор: Раздроков Е.Н., Вологжанина А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье была дана оценка уровню развития антиинфляционной политики России. Был проведен корреляционный анализ для выявления эффективности применяемых инструментов денежно-кредитной политики.

Инфляция, антиинфляционная политика, инструменты денежно-кредитной политики, центральный банк, денежная масса, ключевая ставка, нормы обязательных резервов

Короткий адрес: https://sciup.org/140117713

IDR: 140117713

Текст научной статьи Уровень развития антиинфляционной политики в России

Определяющую роль в проведении антиинфляционной политики играет Центральный Банк Российской Федерации, который осуществляет денежно-кредитное регулирование. Он должен ориентироваться не только на снижение инфляции, но и на более равновесное развитие экономики, а также смягчить ограничения денежной массы в обращении и добиться улучшения ее структуры, поскольку более высокие темпы роста менее ликвидных компонентов денежной массы способствуют ослаблению инфляционного давления, сокращение же объема наличных денег сокращает темпы инфляции.

Для того, чтобы определить эффективность принимаемых мер Центральным Банком и Правительством РФ по сдерживанию инфляции и оценить уровень развития антиинфляционной политики в целом, необходимо для начала проанализировать динамику изменения инфляции с 2012 по 2016 годы.

Таблица 1 – Динамика изменения инфляции в России в период с 2012 по 2016 год

|

Месяц |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Январь |

4,16 |

7,07 |

6,05 |

14,97 |

9,77 |

|

Февраль |

3,74 |

7,28 |

6,2 |

16,71 |

8,06 |

|

Март |

3,7 |

7,02 |

6,92 |

16,93 |

7,26 |

|

Апрель |

3,57 |

7,23 |

7,33 |

16,42 |

7,24 |

|

Май |

3,61 |

7,38 |

7,59 |

15,78 |

7,3 |

|

Июнь |

7,3 |

6,88 |

7,8 |

15,29 |

7,48 |

|

Июль |

5,59 |

6,45 |

7,45 |

15,64 |

7,21 |

|

Август |

5,95 |

6,49 |

7,56 |

15,77 |

6,84 |

|

Сентябрь |

6,58 |

6,13 |

8,03 |

16,68 |

6,42 |

|

Октябрь |

6,55 |

6,25 |

8,3 |

15,59 |

6,09 |

|

Ноябрь |

6,47 |

6,48 |

9,07 |

14,98 |

- |

|

Декабрь |

6,58 |

6,45 |

11,36 |

12,91 |

- |

|

Всего |

6,58 |

6,45 |

11,36 |

12,91 |

4,5 |

Как видно из таблицы, в 2014 году с декабря наблюдается резкий рост инфляции, который продолжает расти до апреля 2015 года, затем мы наблюдаем ее уменьшение на протяжении всех следующих месяцев до октября 2016 года.

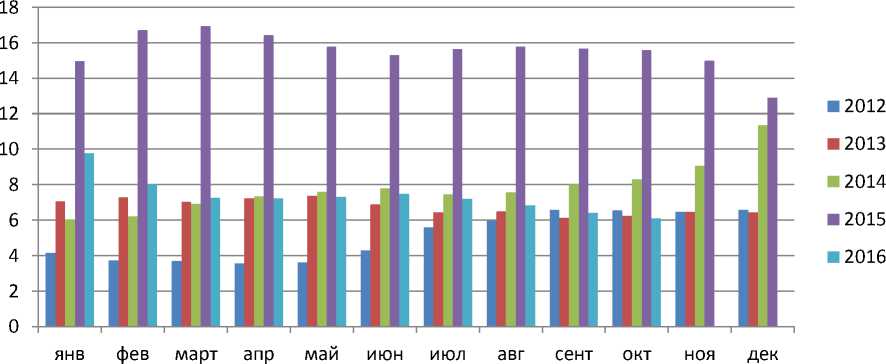

Представим динамику изменения инфляции в России наиболее наглядно.

Рисунок 1 – Динамика инфляции в России в период с 2012 по 2016

год

В конце 2014 –начале 2015 года наблюдалось резкое повышение инфляции. В декабре 2014 г. она достигла 11,4% по отношению к соответствующему месяцу предыдущего года, в феврале 2015 г. – 16,7%.

Из Рисунка 1 также можно сделать вывод о том, что в связи со сложившейся экономической ситуацией в стране, Центральный банк ведет политику «дорогих» денег, которая предусматривает сдерживание инфляции путем, повышения ключевой ставки и норм обязательных резервов и как следствие сокращение избыточных резервов.

Основными мерами, применяемыми в рамках антиинфляционной политики в России являются:

-

1) регулирование ключевой ставки;

-

2) регулирование денежной массы;

-

3) регулирование обязательных резервов.

Ставка рефинансирования - это годовая процентная ставка по кредитам, занятым кредитными организациями у Центрального банка России. На сегодня роль этот финансово-экономического показателя второстепенна, он используется для расчетов штрафов и пеней. Была введена 1 января 1992 года.

Ставку рефинансирования стоит отличать от ключевой ставки. Ключевая ставка – это показатель, определяющий величину процента Центробанка по краткосрочным недельным кредитам, предоставляемым банкам. Также эта величина является определяющей для депозитов, которые Центральный Банк принимает от банковских учреждений. Этот показатель является основным регулятором уровня инфляции и инвестиционной привлекательности. Ключевая ставка была введена Банком России 13 сентября 2013 года.

Таблица 2 – Динамика изменения ставки рефинансирования и ключевой ставки

|

Год |

Годовая инфляция, (%) |

Ставка рефинансирования, на конец года (%) |

Ключевая ставка (%, годовых) |

|

2012 |

6,58 |

8,25 |

- |

|

2013 |

6,45 |

8,25 |

5,5 |

|

2014 |

11,36 |

8,25 |

17 |

|

2015 |

12,9 |

8,25 |

11 |

|

2016 |

6,1 (на октябрь 2016 г.) |

Соответствует значению ключевой ставки ЦБ на соответствующую дату |

10 |

Как видно из таблицы, ставка рефинансирования в период с 2012 по 2015 год не изменялась. Таким образом, в России ставка рефинансирования оставалась экономическим индикатором, чем регулятором уровня инфляции. С 2013 года ставка рефинансирования перестала быть основной. Она стала служить только для расчета налогов по банковским вкладам, пеней и штрафов за несвоевременную уплату налогов, нарушение работодателем сроков выплаты зарплаты и отпускных. С 1 января 2016 года ставка рефинансирования приравнивается к значению ключевой ставки на соответствующую дату. Это было запланировано давно и закреплено в «Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов», утвержденных еще в 2013 году. После приравнивания ставок, в качестве основного индикатора направленности денежно-кредитной политики Центральный банк будет использовать ключевую ставку. Ставка рефинансирования не будет иметь значения как индикатора денежнокредитной политики, и будет носить справочный характер.

Под денежной массой понимается полный объем выпущенных денег в обращение, включая наличные деньги, чеки, денежные средства предприятия и населения, которые хранятся на счетах в банках, безусловные (подлежащие оплате) денежные обязательства.

Таблица 3 – Динамика денежной массы

|

Год |

Годовая инфляция, % |

Денежный агрегат М 2, млрд.руб. |

Темпы прироста М 2, % |

|

2012 |

6,58 |

25 080,6 |

14,4 |

|

2013 |

6,45 |

29 167,3 |

16,3 |

|

2014 |

11,36 |

30 625,6 |

5 |

|

2015 |

12,9 |

33 315,4 |

8,8 |

|

2016 |

6,1 (на октябрь 2016 г.) |

36 917,8 |

10,8 |

Таким образом, антиинфляционная политика в России осуществляется путем изъятия избыточной денежной массы в условиях инфляции.

Как видно из таблицы денежный агрегат М 2 стабильно увеличивался в период с 2012 по 2016 год. Наибольший прирост денежной массы наблюдается в 2013 году, он составил 4 086,7 млрд.руб., что на 1,9% больше, чем в 2012 году. Наименьший прирост денежной массы наблюдается в 2014 году, он составил 1 458,3 млрд.руб., что на 11,3% меньше, чем в 2013 году. Это связано с тем, что в 2014 году годовая инфляция увеличилась на 4,91%, по сравнению с 2013 годом. Так как существует обратная связь между денежной массой и инфляцией, другими словами, чем меньше инфляция, тем больше денежная масса и наоборот, решение Банка России о сокращении денежной массы очевидно.

В соответствии со статьей 35 ФЗ «О Центральном банке Российской Федерации (Банке России)» обязательные резервные требования являются одним из основных инструментов денежно-кредитной политики Банка России.

Таблица 4 – Нормы обязательных резервов в период с 2012 по 2016

год

|

Год |

Нормативы обязательных резервов, % |

||

|

По обязательствам перед юридическими лицами-нерезидентами |

По обязательствам перед физическими лицами |

По иным обязательствам кредитных организаций |

|

|

2012 |

5,5 |

4 |

4 |

|

2013 |

4,25 |

4,25 |

4,25 |

|

2014 |

4,25 |

4,25 |

4,25 |

|

2015 |

4,25 |

4,25 |

4,25 |

|

2016 |

5 |

5 |

5 |

Норма обязательных резервов считается одним из самых эффективных инструментов денежно-кредитной политики. Данный показатель устанавливается Центральным Банком для коммерческих кредитных организаций и закрепляется законодательно. Цель формирования резервов заключается в страховании всей банковской системы от непредвиденных обстоятельств, в поддержании уровня ликвидности и рентабельности. Кроме того, они повышают надежность и гарантируют сохранность сбережений граждан, находящихся на депозитных счетах.

В качестве мотивирующего фактора, когда создавались обязательные резервы, выступало желание всегда обладать определенной суммой денежных средств, за счет которых банк своевременно возвращает деньги клиента. В современной экономической ситуации правительство использует такие резервы для регулирования объема денежной массы. Например, когда в обращении ходит слишком много наличности, и в связи с этим ускоряются темпы роста инфляции, норма обязательных резервов специально повышается. Таким образом, происходит удорожание кредитов и сдерживание части средств в расчетно-кассовом центре национального банка.

Однако данным инструментом следует правильно управлять, ведь, помимо положительного его влияния, можно выделить и ряд недостатков. К примеру, постоянно изменяющаяся норма обязательных резервов порождает дисбаланс во всей банковской системе, так как приспособиться к новым условиям любому кредитному учреждению достаточно сложно. К тому же суммы, отчисляемые в резерв, подвергаются налогообложению, а значит, часть средств коммерческий бак теряет безвозвратно.

Поэтому государственным органам следует тщательно изучить рыночную конъюнктуру, исследовать банковский сектор, и только потом предпринимать конкретные меры воздействия на экономику. Конечно, любое изменение нормы обязательного резервирования должно быть тщательно продумано и обосновано. В условиях стабильной экономики введение изменений может негативно сказаться на всей банковской системе, тогда имеет смысл воспользоваться другими рычагами денежнокредитной политики.

Чтобы понять какое влияние выделенные инструменты денежнокредитной политики Центрального Банка на инфляцию. Для этого воспользуемся корреляционным анализом. На основании поля корреляции можно выдвинуть гипотезу о том, что связь между всеми возможными значениями X и Y носит линейный характер. Линейное уравнение регрессии имеет вид y = bx + a. Оценочное уравнение регрессии (построенное по выборочным данным) будет иметь вид y = bx + a + ε, где e i – наблюдаемые значения (оценки) ошибок ε i , а и b соответственно оценки параметров α и β регрессионной модели, которые следует найти.

Для расчета параметров регрессии построим расчетную таблицу.

Таблица 5 - Корреляционный анализ с помощью метода наименьших квадратов для ключевой ставки

|

x |

y |

x2 |

y2 |

x*y |

|

5,5 |

6,45 |

30,25 |

41,6 |

35,48 |

|

17 |

11,36 |

289 |

129,05 |

193,12 |

|

11 |

12,9 |

121 |

166,41 |

141,9 |

|

10 |

6,1 |

100 |

37,21 |

61 |

|

43,5 |

36,81 |

540,25 |

374,27 |

431,5 |

Для наших данных уравнение имеет следующий вид: y = 0,4642x + 4,1547.

Если в 2017 году ключевая ставка уменьшится до 5%, то уровень инфляции составит 4,2%.

y = 0,4642*0,05 + 4,1547

y = 4,17791

Если в 2017 году ключевая ставка увеличится до 15%, то уровень инфляции составит 4,2%.

y = 0,4642*0,15 + 4,1547

y =4,22433

Таблица 6 - Корреляционный анализ с помощью метода наименьших квадратов для денежной массы

|

x |

y |

x2 |

y2 |

x*y |

|

25 |

6,58 |

625 |

43,3 |

164,5 |

|

29 |

6,45 |

841 |

41,6 |

187,05 |

|

31 |

11,36 |

961 |

129,05 |

352,16 |

|

33 |

12,9 |

1089 |

16,41 |

425,7 |

|

37 |

6,1 |

1369 |

37,21 |

225,7 |

|

155 |

43,39 |

4885 |

417,57 |

135,11 |

Для наших данных уравнение имеет следующий вид: y = 0,1253x + 4,7953

Если в 2017 году денежная масса уменьшится до 20 млрд.руб., то уровень инфляции составит 7,3013%.

y = 0,1253*20 + 4,7953

y = 7,3013

Если в 2017 году денежная масса увеличится до 42 млрд.руб., то уровень инфляции составит 10,0579%.

y = 0,1253*42 + 4,7953

y =10,0579

Таблица 7 - Корреляционный анализ с помощью метода наименьших квадратов для нормы обязательных резервов

|

x |

y |

x2 |

y2 |

x*y |

|

4 |

6,58 |

16 |

43,3 |

26,32 |

|

4,25 |

6,45 |

18,06 |

41,6 |

27,41 |

|

4,25 |

11,36 |

18,06 |

129,05 |

48,28 |

|

4,25 |

12,9 |

18,06 |

166,41 |

54,83 |

|

5 |

6,1 |

25 |

37,21 |

30,5 |

|

21,75 |

43,39 |

95,19 |

417,57 |

187,34 |

Для наших данных уравнение имеет следующий вид: y = -2,4504x + 19,3374

Если в 2017 году нормы обязательных резервов по обязательствам перед физическими лицами уменьшатся до 3%, то уровень инфляции составит 7,3013%.

y = -2,4504*0,03 + 19,3374

y = 19,263888

Если в 2017 году нормы обязательных резервов по обязательствам перед физическими лицами увеличится до 6%, то уровень инфляции составит 11,2809%.

y = -2,4504*0,06 + 19,3374

y = 19,165872

Таким образом, после проведенных расчетов можно сделать вывод о том, что:

-

1) ключевая ставка не играет сильной роли в изменении уровня инфляции;

-

2) денежная масса играет большую роль в изменении уровня инфляции;

-

3) нормы обязательных резервов по обязательствам перед физическими лицами не играет большой роль в изменении уровня инфляции.

Список литературы Уровень развития антиинфляционной политики в России

- Российская Федерация. Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» (с изменениями и дополнениями от 28.12.2014) . Точка доступа:http://www.consultant.ru/document/cons_doc_LAW_37570/

- Годовой отчет Банка России -Режим доступа: https://www.cbr.ru/publ/?PrtId=god

- Федеральная служба государственной статистики -Режим доступа: http://www.gks.ru/

- Основные направления единой государственной денежно-кредитной политики на 2016 год и на период 2017-2019 годов -режим доступа: http://www.cbr.ru/publ/ondkp/on_2017(2018-2019).pdf