Усиление инструментов банковского сектора в контексте макроэкономической политики в Кыргызской Республике

Автор: Назекова М.Т.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (88), 2022 года.

Бесплатный доступ

В данной статье рассматриваются вопросы, связанные с основными показателями банковской системы, включая нормативы, которые должны соблюдаться. Основной проблемой банковской системы является уровень финансового посредничества, в соответствии с этим мы рассмотрели и проанализировали данный показатель. Основными наиболее актуальными вопросами системы оценки банковской системы являются соблюдение нормативов и выполнение индикаторов со стороны банков. В статье даны четкие ориентиры выхода на соответствующие показатели по стимулированию банковской деятельности в целом. Применение методологии анализа дали определенный вывод, статистические данные, сбор данных отдельных банков по критериям оценки, некоторые компоненты были приведены в соответствии с нормативами НБКР. Построение логической линии анализа дало возможность дать более детальные характеристики оценки в целом банковской системы.

Кредит, капитал, банковское дело, банковское посредничество, национальный банк, риски, безопастность, финансовое учреждение

Короткий адрес: https://sciup.org/170194692

IDR: 170194692 | DOI: 10.24412/2411-0450-2022-6-2-90-95

Strengthening instruments of the banking sector in the context of macroeconomic policy in the Kyrgyz Republic

This article discusses issues related to the main indicators of the banking system, including the standards that must be observed. The main problem of the banking system is the level of financial intermediation, in accordance with this, we reviewed and analyzed this indicator. The main most pressing issues of the banking system assessment system are compliance with standards and performance of indicators by banks. The article gives clear guidelines for reaching the relevant indicators to stimulate banking activities in general. The application of the analysis methodology gave a certain conclusion, statistical data, collection of data from individual banks according to the evaluation criteria, some components were brought in accordance with the NBKR standards. The construction of a logical line of analysis made it possible to give more detailed characteristics of the assessment of the banking system as a whole.

Текст научной статьи Усиление инструментов банковского сектора в контексте макроэкономической политики в Кыргызской Республике

Одним из основных проблем в банковской системе является система оценки показателей установленными НБКР. Многие банки в части соблюдения нормативов в принципе соблюдают экономические нормативы. Проблема заключается в качестве уровня посредничества и условия предоставления финансовых услуг.

Максимально допустимое значение норматива максимального размера риска на одного заемщика устанавливается в соответствии с нормативом адекватности суммарного капитала банка (табл. 1).

Таблица 1. Зависимость норматива максимального размера риска на одного заемщика от норматива адекватности суммарного капитала банка

|

№ |

Коэффициент адекватности чистого |

Максимальный размер риска на одного заемщика |

|||

|

К2.1 |

К1.1 |

К1.2 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доля<5%* |

5-20%* |

20-50%* |

>50%* |

||

|

1. |

Менее 12 |

0 |

0 |

0 |

0 |

|

2. |

13 |

10 |

10 |

5 |

0 |

|

3. |

14 |

12 |

11 |

6 |

1 |

|

4, |

15 |

14 |

12 |

7 |

2 |

|

5. |

16 |

16 |

13 |

8 |

3 |

|

6. |

17 |

18 |

14 |

9 |

4 |

|

7. |

18 и более |

20 |

15 |

10 |

5 |

(*Здесь имеется в виду как доля участия в уставном капитале компаний, принадлежащих банку, так и доля акций банка, принадлежащих физическому лицу или компании. Если же банк выдает кредит не напрямую своим акционерам (либо компа- нии, чьими акциями (долей капитала), он владеет.

Реализация мероприятий по увеличению доли безналичных платежей и расчетов в Кыргызской Республике на 20182022 годы, утвержденной постановлением

Правительства Кыргызской Республики и Национального банка Кыргызской Республики от 28.03.2018 № 166/51-6 [1].

За 2017-2021 годы показатели финансового посредничества банковского сектора в целом такие как: активы, кредитный портфель, депозиты продолжают расти. Если говорить о росте 2017-2018 года основное влияние оказало трансформация отдельных микрофинансовых организаций в коммерческие банки.

Так активы банковского сектора к ВВП на 2021 год составили 49,9% при прогнозе 55%, кредиты банковского сектора к ВВП составили 25,1%, при прогнозе 30,3%, депозиты банковского сектора к ВВП составили 33,6%, при прогнозе 35%.

Таблица 2. Фактическое значение показателей финансового посредничества и средневзвешенной процентной ставки по кредитам

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

ВВП, млрд.сом |

530,5 |

569,4 |

619,1 |

601,8 |

723,1 |

|

Активы банковского сектора, млрд.сом |

198 |

222 |

249 |

289,3 |

361,1 |

|

Активы банковского сектора к ВВП, % |

37,3 |

39,0 |

40,2 |

48,1 |

49,9 |

|

Кредиты банковского сектора, млрд.сом |

108,3 |

127,9 |

146,4 |

162,6 |

181,8 |

|

Кредиты банковского сектора к ВВП, % |

20,4 |

22,5 |

23,6 |

27,0 |

25,1 |

|

Депозиты банковского сектора, млрд.сом |

121,6 |

133,1 |

151 |

180,9 |

242,9 |

|

Депозиты банковского сектора к ВВП, % |

22,9 |

23,4 |

24,4 |

30,1 |

33,6 |

|

Средневзвешенная процентная ставка по кредитам комбанков в национальной валюте, % |

19,8 |

19,5 |

19 |

17 |

16,6 |

|

Средневзвешенная процентная ставка по кредитам комбанков в иностранной валюте, % |

10,5 |

9,7 |

9,6 |

8,7 |

7,8 |

Источник: составлено по данным Годового отчета НБКР и Национального статистического комитета КР

Но при этом в 2019 - 2021 гг. по итогам анализа фактических данных наблюдается отставание от ранее заложенных значений. Основными причинами отклонения вышеуказанных показателей от ожидаемых значений являются влияние распространения COVID – 19 на банковскую систему, в результате чего приостановилось выдача кредитов, в связи с карантинными мерами, также увеличилась доля классифицированных кредитов. Также факторами отставания фактических показателей от целевых явилось снижение денежных переводов от мигрантов, политическая нестабильность в стане, кроме этого, повлияли внешнеэкономические факторы, ситуации в станах – партнерах и т.д.

В период 2017-2021 гг. произошло снижение процентных ставок по кредитам, так среднее значение процентной ставки в национальной валюте в 2021 году составило 16,6%, уменьшившись по сравнению с 2020 годом на 0,4 процентного пункта, тогда как данный показатель в иностранной валюте в 2021 году составил 7,8%, снизившись на 0,9 процентного пункта. Это повысило доступность заемных средств для физических и юридических лиц, что отразилось на росте объемов финансирования со стороны банков. В свою очередь, снижение процентных ставок по кредитам обусловлено многими факторами, такими как: монетарные механизмы НБКР, реализация государственных программ, капитализация банков, работа в сфере повышения финансового образования и поддержания доверия населения, как следствие, рост депозитной базы, оптимизация расходов банка в связи с внедрением новых банковских услуг, интернет-банкинга, мобильного банкинга и др. [2]. Доверие к банку зарабатывается годами, консервативностью, с одновременно применяющим инновационные подходы в решении своих задач, данный институт должен иметь и отвечать формальным требованиям регулятора [3, с. 123]. Создание условий для повышения качества и расширения доступа к банковским услугам является основной задачей постоянного повышения уровня финансового посредничества и снижения процентных ставок по кредитам, а также реализации мер, направленных на развитие кредитного рынка, восстановление доверия к банковской системе.

Таблица 3. Общий объем депозитов в действующих банках (на конец периода)

|

Период |

Общий объем, млн.со м |

Сред-невз. ставка, % |

в том числе: |

Коэффициент долларизации депозитов, % |

|||

|

в нац.валюте |

в ино-стр.валюте |

||||||

|

Объем, млн.со м |

Ставка, % |

Объем, млн.со м |

Ставка, % |

||||

|

2017 |

121597 |

4,25 |

63838,6 |

6,22 |

57758,4 |

2,08 |

47,5 |

|

2018 |

133118 |

4,13 |

74634,4 |

6,16 |

58483,7 |

1,55 |

43,9 |

|

2019 |

150954 |

4,2 |

93285,9 |

5,95 |

57667,6 |

1,38 |

38,2 |

|

2020 |

180928 |

3,76 |

103364 |

5,67 |

77563,7 |

1,22 |

42,9 |

|

2021 |

242947 |

3,68 |

142961 |

5,61 |

99985,6 |

0,92 |

41,2 |

|

Темп прироста 2021г/ 2017г, % |

99,8 |

123,9 |

73,1 |

||||

Источник: составлено по данным Годового отчета НБКР и Банковской статистики (

Прирост общего объема депозитов предприятий/организаций и населения в коммерческих банках в период с 2017 по 2021 годы составил 99,8%. Ежегодный прирост депозитов свидетельствует о сохранении доверия населения к банковской системе. Так в 2021 году увеличилось количество вкладчиков до 3,9 млн. (в 2017 году 2 млн.) физических и юридических лиц. Также можно заметить увеличения доли вкладов в национальной валюте, так в 2021 году их доля составила 58,8%, увеличившись по сравнению с 2017 годом на 6,3 процентных пункта, если в 2017 году доля валютных вкладов составляла 47,5% от общего объема, то в 2021 году доля валютных вкладов снизилась до 41,2% (в 2015 году 68%). Следует отметить, что в

2014-2015 гг. произошел значительный рост вкладов физических юридических лиц в иностранной валюте, затем начался обратный процесс, во многом связанный с действиями государства по снижению уровня долларизации кыргызской экономики [4, с. 43]. Коэффициент долларизации за последние 5 лет снижался, так если в 2017 году данный коэффициент составлял 47,5%, то в 2021 году он составил 41,2%, снизившись на 6,3 процентных пункта. Долларизация продолжает медленно снижаться, более того долларизация реального сектора экономики повысит эффективность и укрепит каналы монетарного воздействия на экономику Кыргызской Республики.

Таблица 4. Общий объем кредитов в действующих банках (на конец периода)

|

Период |

Общий объем, млн.сом |

Средне-взв. ставка, % |

в том числе: |

Коэффициент долларизации, % |

|||

|

в нац. валюте |

в ин. валюте |

||||||

|

Объем, млн.сом |

средневзв. ставка, % |

Объем, млн.сом |

средневзв. ставка, % |

||||

|

2017 |

108325,0 |

15,95 |

67206,3 |

18,82 |

41118,7 |

11,26 |

37,8 |

|

2018 |

127882,1 |

14,99 |

79366,1 |

17,98 |

48516,0 |

10,08 |

37,9 |

|

2019 |

146438,6 |

14,77 |

94977,0 |

17,52 |

51461,5 |

9,69 |

35,1 |

|

2020 |

162550,2 |

13,88 |

109010,2 |

16,14 |

53540,0 |

9,29 |

32,9 |

|

2021 |

181783,3 |

14,19 |

131033,7 |

16,25 |

50749,5 |

8,89 |

27,9 |

|

Темп прироста 2021г/ 2017г, % |

67,8 |

95 |

23,4 |

||||

Источник: составлено по данным Годового отчета НБКР и Банковской статистики (

Кредитный портфель коммерческих банков за 2021 год составил 181783,3 млн.сом, прирост общего объема кредитов в период с 2017 по 2021 года составил 67,8%. С 2020 года наблюдается относительное снижение темпов роста кредитно- го портфеля, что связано с влиянием последствий COVID-19 на банковский сектор. Рост кредитивного портфеля произошел за счет увеличения объемов кредитования в национальной валюте на 20,2% (в 2021 г. - 131033,7 млн.сом). При этом объем кредитов в иностранной валюте снизился на 5% (в 2021 г. - 50749,5 млн.сом). Это падение началось в 2020 году после сильного укрепления доллара, а увеличе- ние кредитного портфеля произошло за счет кредитов в национальной валюте. В сфере потребительских кредитов, сельского хозяйства, промышленности, строительства задолженность в национальной валюте уменьшилось, а основной рост произошел в сфере торговли и ипотеки. В 2021 году увеличилось количество заемщиков до 477,3 тыс. физических и юридических лиц (в 2017 году 360 тыс).

Таблица 5. Основные индикаторы банковского сектора, в процентах

|

Показатели |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Адекватность капитала |

|||||

|

Чистый суммарный капитал/Активы взвешенные по степени риска |

24,2 |

23,7 |

24 |

24,9 |

22,2 |

|

Чистый капитал первого уровня/Активы взвешенные по степени риска |

20,2 |

19,5 |

20,1 |

21,6 |

20,1 |

|

Левераж |

17 |

16,5 |

17,5 |

16,2 |

15,8 |

|

Уровень ликвидности |

|||||

|

Коэффициент ликвидности |

65,1 |

66,9 |

64 |

64,9 |

66,1 |

Источник: составлено по данным НБКР

В соответствии с Положением об экономических нормативах и требованиях, обязательных для выполнения коммерческими банками Кыргызской Республики, утвержденным постановлением Правления Национального банка Кыргызской Республики от 21 июля 2004 года № 18/3, банки обязаны соблюдать установленные правила, регулирующие достаточность капитала. [5] Надежность и устойчивость банковской системы определяют достаточно высокий уровень чистого суммарного капитала коммерческих банков, наличие определенного запаса прочности.

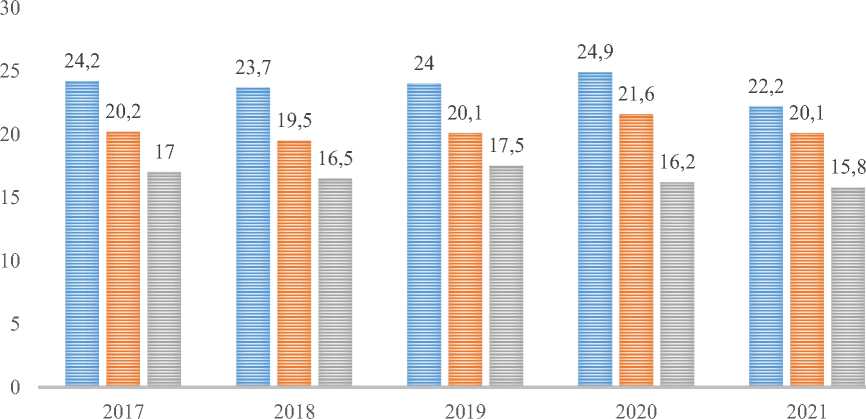

я Адекватность капитала ■ Адекватность капитала первого уровня ■ Левераж

Рис. 1 Динамика показателей на базе капитала, в процентах

В 2021 году для соблюдения экономических нормативов и других требований НБКР осуществлял надзор за банками посредством проведения дистанционного анализа и выездных проверок в соответствии с принципами риск-ориентированного надзора. При этом НБКР особое внимание уделял анализу кредитов, качество которых ухудшилось в связи с ситуацией связанными с COVID-19. Так 2021 году показатель адекватности суммарного капитала составил 22,2%, по сравнению с 2020 годом снизившись на 2,7 процентных пункта. За 2017-2022 гг. наблюдается высокий уровень адекватности капитала, при установленном нормативе 12%, это свидетельствует о наличии потенциала для дальнейшего увеличения финансового посредничества для расширения предложения финансовых услуг. Коэффициент ликвидности по банковской системе при нормативе 45% составил за 2021 год составил 66,1%, увеличившись по сравнению с 2018 годом на 1 процентный пункт. В целом уровень достаточности капитала банковского сектора, сложившийся за последние годы, позволил дополнительно вдвое увеличить объем рисковых активов, сохранив установленный нормативный уровень достаточности капитала.

Это позволяет принимать соответствующие будущие меры, последствия которых могут стать хроническими, такие как пандемия COVID-19 и экономические кризисы, затрагивающие всю финансовую систему. Следовательно, банки должны иметь капитал для покрытия убытков, превышающих минимальные стандарты.

В целях поддержания капитальной базы банков на соответствующем уровне НБКР установил в 2021 году новые значения нормативов достаточности капитала банков с постепенным повышением до 2024 года, что позволит банкам подготовиться к внедрению новых требований, это позволит принять меры по укреплению капитальной базы банковского сектора в целом [6].

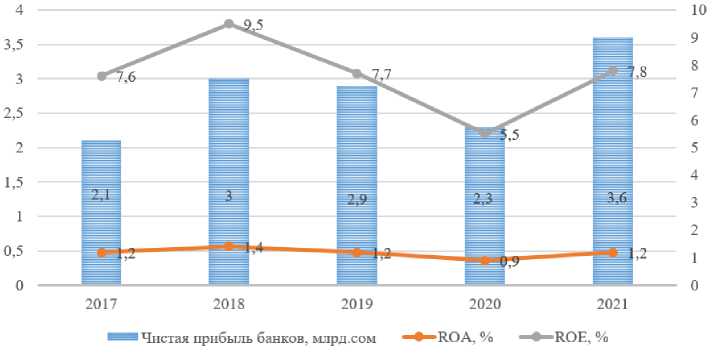

Рис. 2 Показатели рентабельности коммерческих банков Источник: составлено по данным НБКР

В 2021 году чистая прибыль банковской системы составила 3,6 млрд.сом, увеличившись по сравнению с 2017 годом на 71,4%. При этом показатель доходности активов (ROA) составил 1,2%, а показатель доходности капитала (ROE) составил 7,8%.

Учитывая текущие и перспективные макроэкономические условия, особое внимание целесообразно уделить развитию традиционных банковских услуг. Необходимо при работе в этом направлении использовать опыт других стран, используя нормы международных стандартов, для повышения качества банковских услуг. Однозначно цифровизация банковских услуг приведёт к развитию дистанционных каналы продаж, что в итоге оптимизирует процессы и облегчит доступ к банковским услугам для населения даже в регионах страны, где не хватает банковского обслуживания, и даст возможность увеличить онлайн-операции.

Увеличение доли активов банковского сектора к ВВП, приведет к повышению уровня финансового посредничества, что отразится на развитии экономики в целом. По прогнозным данным НБКР, этот показатель должен составить 54%.

Следует четко понимать, что процентные ставки по кредитам напрямую зависят от принимаемых мер по повышению дове- рия населения к банковской системе, что возможно при повышении финансовой грамотности населения, что повысит информированность, а в последующем приведет к увеличению депозитов и, в конечном счете, расширению инвестиционных возможностей, что положительно скажется на формировании процентных ставок по

В условиях рынка банковский сектор играет довольно большую роль, в связи с этим предлагаем следующие изменения: повышение капитализации коммерческих банков, оптимизацию ликвидности коммерческих банков, более детальное рассмотрение со стороны НБКР в определении учетной ставки, повышение уровня кредитам. монетизации экономики.

Список литературы Усиление инструментов банковского сектора в контексте макроэкономической политики в Кыргызской Республике

- Государственная программа по увеличению доли безналичных платежей и расчетов в Кыргызской Республике на 2018-2022 годы: постановление Правительства Кыргызской Республики и Национального Банка Кыргызской Республики от 28.03.2018 № 166/51-6.

- Годовой отчет НБКР за 2017-2021 гг.

- Назекова М.Т. Совершенствование нормативных требований капитализации банковского сектора // Наука, новые технологии и инновации Кыргызстана. - 2021. - №2. - C. 122-126.

- Курамаева Э.Д. Реализация мер по дедолларизации экономики Кыргызской Республики // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. - 2018. - №3 (22). - С. 42-48.

- Положение об экономических нормативах и требованиях, обязательных для выполнения коммерческими банками Кыргызской Республики: Постановление Правления Национального банка Кыргызской Республики от 21 июля 2004 года №18/3.

- Об утверждении Основных направлений развития банковской системы на 2022-2025 годы: постановление Национального Банка Кыргызской Республики от 29 декабря 2021 года № 2021-П-35/75-7-(БС).