Ускорение инфляции потребует высокой ключевой ставки в 2023–2024 годах

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (174), 2023 года.

Бесплатный доступ

По итогам октября годовая инфляция (за последние 12 месяцев) ускорилась до 6,7%, при этом уровень потребительских цен за октябрь вырос на 0,83%, что с устранением сезонности составляет 9,7% в пересчете на годовые темпы роста цен. Банк России 27 октября повысил ключевую ставку на 200 б.п. до 15,0% годовых, в результате в текущем цикле ужесточения монетарной политики, начавшемся с 21 июля, ставка уже выросла в 2 раза. Сигнал о дальнейшей направленности монетарной политики был смягчен, а свои будущие решения регулятор поставил в зависимость от фактической динамики инфляции в ближайшие месяцы. Обновленный прогноз Банка России допускает повышение ключевой ставки еще на 100 б.п. в декабре, а ее среднее значение в 2024 г. увеличено на 150 б.п.

Короткий адрес: https://sciup.org/170206509

IDR: 170206509

Текст научной статьи Ускорение инфляции потребует высокой ключевой ставки в 2023–2024 годах

По итогам октября годовая инфляция (за последние 12 месяцев) ускорилась до 6,7%, при этом уровень потребительских цен за октябрь вырос на 0,83%, что с устранением сезонности составляет 9,7% в пересчете на годовые темпы роста цен. Банк России 27 октября повысил ключевую ставку на 200 б.п. до 15,0% годовых, в результате в текущем цикле ужесточения монетарной политики, начавшемся с 21 июля, ставка уже выросла в 2 раза. Сигнал о дальнейшей направленности монетарной политики был смягчен, а свои будущие решения регулятор поставил в зависимость от фактической динамики инфляции в ближайшие месяцы. Обновленный прогноз Банка России допускает повышение ключевой ставки еще на 100 б.п. в декабре, а ее среднее значение в 2024 г. увеличено на 150 б.п.

27 октября 2023 г. Совет директоров Банка России на очередном заседании по монетарной политике принял решение повысить ключевую ставку на 200 б.п. до 15,0% годовых. Ставка была повышена на четвертом заседании подряд (в том числе на внеплановом, состоявшемся 15 августа), и с 21 июля ее прирост достиг 750 б.п. На уровне 15% и выше ключевая ставка ранее находилась лишь дважды: с декабря 2014 г. до марта 2015 г. и с марта до апреля 2022 г. Причинами ужесточения денежно-кредитной политики стало усиление текущего инфляционного давления, пик которого пришелся на сентябрь, в результате быстрого расширения внутреннего спроса, а также роста инфляционных ожиданий1. Решение оказалось более жестким, чем ожидали аналитики, предполагавшие повышение ставки на 100 б.п.2

9(174) 2023

Банк России смягчил сигнал о будущей динамике ключевой ставки, поставив свои дальнейшие шаги в зависимость от фактических данных по инфляции в ближайшие месяцы и отметив, что на заключительном в текущем году заседании в декабре может увеличить ставку еще на 100 б.п. В обновленном прогнозе ЦБ РФ вновь повысил среднегодовой уровень ключевой ставки на 2024 г. сразу на 150 б.п. (до 12,5–14,5%)3 по сравнению с сентябрьским заседанием, а прогноз средней инфляции на 2024 г. увеличился на 0,8–0,9 п.п. (до 5,8–6,5%). В докладе о денежно-кредитной политике также отмечается, что

Банк России повысил свою оценку реальной нейтральной процентной ставки на 50 б.п. до 2–3% из-за более мягкой, чем предполагалось ранее, бюджетной политики1.

Банк России повысил свои ожидания по динамике ВВП на 2023 г. до 2,2– 2,7% за счет улучшения прогноза динамики валового накопления основного капитала. Прогноз роста ВВП в 2024 г. не изменился по сравнению с сентябрьским вариантом, но динамика компонент ВВП была скорректирована. Так, ухудшен прогноз по частному потреблению: в 2024 г. регулятор ожидает снижения этого показателя на 1–2%, что обусловлено сокращением потребительского кредитования вследствие высоких ставок и стимулами к сберегательному поведению населения в следующем году. При этом повышены ожидания по динамике экспорта (прогнозируется рост этой компоненты ВВП на 1,5–3,5%). Прогноз роста ВВП и его компонент на 2025–2026 гг. не изменился. В 2024 г. снижены на 2 п.п. прогнозы темпа роста кредита фирмам и населению (в том числе ипотечного кредитования), что объясняется более высокой, по сравнению с сентябрьским сценарием, траекторией ключевой ставки. В то же время прогноз темпа роста денежной массы в национальном определении не изменился, что объясняется большим вкладом бюджетного канала в формирование денежной массы, а также продолжающимся процессом девалютизации активов и обязательств банков.

Прогноз инфляции на конец 2023 г. повышен Банком России до 7,0–7,5% вследствие продолжающегося роста внутреннего спроса, превосходящего возможности наращивания предложения, а также дефицита работников на рынке труда, что оказывает существенное влияние на рост издержек компаний. Прогноз инфляции на конец 2024 г. повышен до 4,0–4,5%, прогноз по средней инфляции в 2024 г. увеличен на 0,8–0,9 п.п. до 5,8–6,5%. Пересмотренный прогноз предполагает либо замедление текущей инфляции до 4% уже к концу I квартала 2024 г., либо ее значение ниже 4% во второй половине 2024 г.

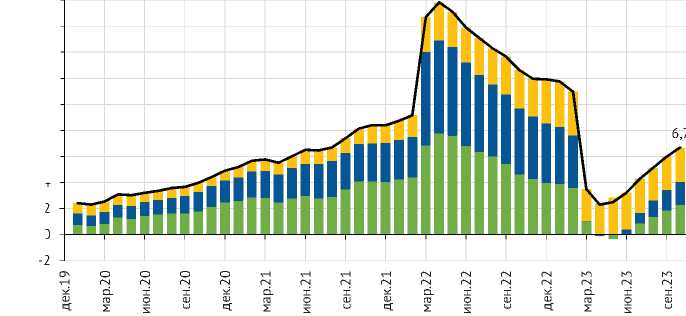

Тем временем по итогам октября 2023 г. инфляция за предыдущие 12 месяцев, продолжила ускоряться и достигла 6,7% ( рис. 1 ). Рост годовой инфляции, начавшийся с мая 2023 г., обусловлен удорожанием непродовольственных и продовольственных товаров в июле-октябре 2023 г., а также по-прежнему высокими темпами роста цен на услуги, которые активно дорожают с середины 2022 г., и в октябре на них приходилось около 40% годового прироста цен всей потребительской корзины ( рис. 1 ).

-2

■ Продовольственные товары м Непродовольственные товары ■I Услуги ^^^нОбщая инфляция

Рис. 1. Вклад компонент в годовую инфляцию, п.п.

Источник: Росстат.

9(174) 2023

-2

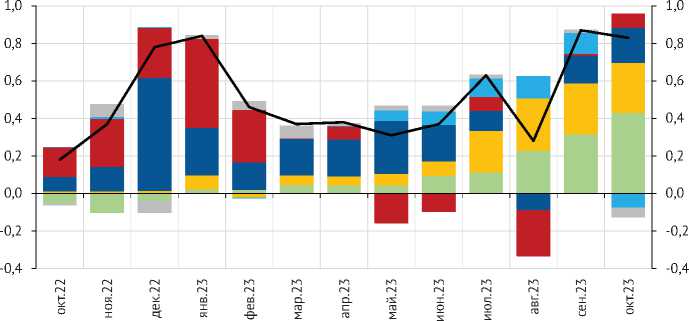

■■ Продовольствие без плодоовощей мУслуги без зарубежного туризма шМоторное топливо

^^^^^вОбщая инфляция

■ Непродовольственные товары без топлива м Плодоовощи

■IЗарубежный туризм

Рис. 2. Вклад отдельных компонент в месячную инфляцию, п.п.

Источник: Росстат, расчеты авторов.

За октябрь уровень потребительских цен увеличился в среднем на 0,83% м/м. Более половины удорожания потребительской корзины в октябре объяснялось ростом цен на продовольственные товары без плодоовощной продукции (+0,43 п.п.) ( рис. 2 ). Непродовольственные товары без моторного топлива уже 3 месяца подряд устойчиво вносят вклад в месячный рост стоимости потребительской корзины на уровне 0,27 п.п. При этом в октябре впервые с февраля 2023 г. было зафиксировано снижение цен на моторное топливо. Причинами стали возврат к исходной версии демпферного механизма, а также запрет на экспорт нефтепродуктов с 21 сентября1. Тем не менее с начала года эта компонента потребительской корзины подорожала на 8,3%. Также в октябре было зафиксировано снижение цен на услуги зарубежного туризма (на 7,7%).

9(174) 2023

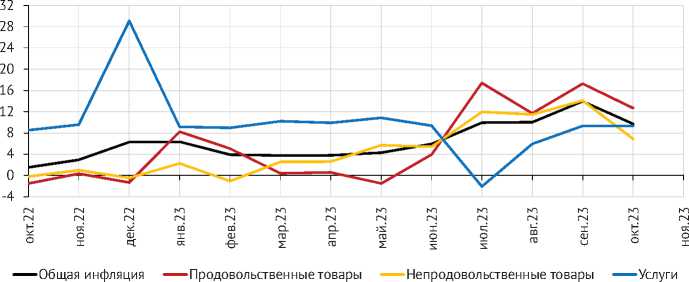

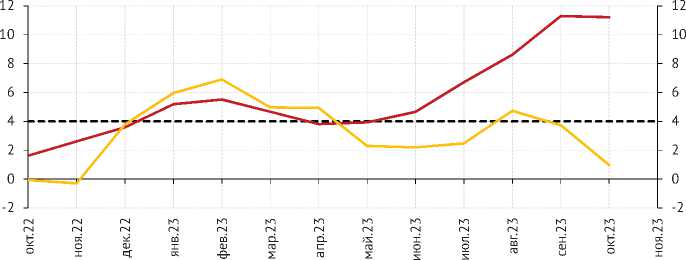

С устранением сезонности2 потребительская инфляция в октябре оценивается нами на уровне 0,8% м/м, или 9,7% в аннуализированном представ-лении3 (SAAR), после ускорения до 14% в сентябре (рис. 3 ). Среди компонент сезонно сглаженной инфляции в октябре замедлилось удорожание продовольственных и непродовольственных товаров, темп роста цен на услуги сохранился на сентябрьском уровне. Несмотря на замедление темп роста компонент потребительской корзины в октябре существенно превышал уровень в 4%, текущая инфляция находится выше цели с мая 2023 г., а 3-х месячное скользящее среднее сезонно-сглаженной аннуализированной инфляции в сентябре и октябре превышало 11% ( рис. 4 ). Причинами этого являются повышенный потребительский спрос, на что указывают высокие темпы роста розничной торговли и платных услуг населению в III квартале 2023 г. (11,3 и 4,9% соответственно4), эффект переноса произошедшего за последние 12 месяцев ослабления курса рубля в цены (в октябре 2023 г. индекс номинального эффективного курса рубля указывал на ослабление национальной валюты на 36% за прошедший год), а также дефицит кадров на рынке труда, что транслируется в рост заработных плат (за январь-август реальная заработная плата выросла на 7,5% по сравнению с аналогичным периодом

9(174) 2023

Рис. 3. Динамика общей инфляции и ее основных компонент, % SAAR Источник: Росстат, оценки авторов.

^^^^мИнфляция, % 3 mma SAAR

^^^^^wИзменение номинального эффективного курса, 3 mma м/м % ("-" укрепление рубля, "+" ослабление)

Рис. 4. Инфляция и динамика курса рубля к доллару, м/м, % Источник: Росстат, ЦБ РФ.

прошлого года), а повышенный спрос на продукцию позволяет фирмам перекладывать рост издержек в цену товаров.

В сентябре курс рубля к валютам основных торговых партнеров стабилизировался, а в октябре в результате улучшения условий торговли, а также принятых решений об ужесточении денежно-кредитной политики и возврата обязательной продажи валютной выручки1 укрепился на 0,8%2. Однако перенос произошедшего в первой половине года ослабления курса в цены продолжается, что по-прежнему является проинфляционным фактором. Еще одним проинфляционным риском стало смягчение бюджетной политики за счет пересмотра величины базовых нефтегазовых доходов: вместо фиксированной в номинальном выражении величины в 8 трлн руб. этот показатель будет рассчитываться в 2024 г. исходя из экспортной цены российской нефти в 60 долл./барр.3, что позволит увеличить расходы на 1,7 трлн руб.

По оценкам Росстата, с 1 по 7 ноября потребительские цены выросли на 0,37%4, что значительно выше траектории роста цен за аналогичный период прошлого года. С начала года по 7 ноября цены выросли на 5,9%, а по оценке Министерства экономическая развития, годовая инфляция ускорилась до 7,0%5. Вероятнее всего цены в ноябре вырастут на 0,9–1,0% м/м, что будет соответствовать годовой инфляции на уровне 7,3–7,4%, а по итогам декабря инфляция достигнет 7,5–7,6% г/г. Согласно нашему модельному прогнозу, годовая инфляция достигнет своего пика в конце II квартала 2024 г. – 8,0%, а к концу 2024 г. замедлится до 5,5–6,5%. Квартальная сезонно-сглаженная инфляция начнет снижаться уже с IV квартала 2023 г. Основными причинами замедления станут охлаждение потребительского и инвестиционного спроса из-за жесткой монетарной политики, а также постепенное исчерпание эффекта переноса валютного курса в цены.

9(174) 2023