Условия и перспективы развития института стандартизации экономического анализа в России

Автор: Герасимова Е.Б.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

В статье предложено направление совершенствования теории и методологии экономического анализа. Выявлена необходимость разработки системы стандартов экономического анализа. Проанализированы условия развития стандартизации экономического анализа в контексте применения стейкхолдерского подхода - учета комплекса требований заинтересованных сторон к качеству функционирования организации. По результатам исследования автором предложена разработка системы пилотных стандартов экономического анализа на базе выявленной системы потребностей стейкхолдеров организации.

Экономический анализ, стандартизация, стандарт, стандарт организации, внешнее окружение организации, стейкхолдерский подход

Короткий адрес: https://sciup.org/140278709

IDR: 140278709

Conditions and prospects of forming the institute of economic analysis standardization in Russia

The article suggests a direction of improving the theory and methodology of economic analysis. Identified the need to develop a system of standards for economic analysis. We analyze the conditions of development of standardization of economic analysis in the context of stakeholder approach - taking into account the range of stakeholder requirements to the quality of functioning of the organization. According to the study, the authors proposed the development of a pilot system of standards of economic analysis on the basis of identified system needs of the stakeholders of the organization.

Текст научной статьи Условия и перспективы развития института стандартизации экономического анализа в России

Стандартизация экономического анализа является естественной стадией его развития, объединяющей методологию анализа хозяйственной деятельности, методологию всеобщего менеджмента качества и методологию стандартизации и сертификации.

Потребность в стандартизации экономического анализа связана с дефицитом упорядоченных методик анализа финансово-хозяйственной деятельности организации. Методики анализа, разработанные и применявшиеся на излете советской эпохи, не в полной мере отвечают потребностям современного управления. Экспортированные зарубежные методики не адаптированы или не достаточно адаптированы к условиям деятельности и информационным запросам российского менеджмента. Очевидно, что большинство подобных методик рассчитаны на применение в публичных компаниях, число которых невелико. И хотя их вклад в ВВП существенен, нельзя утверждать, что другие экономические субъекты не важны для развития российской экономики или не испытывают потребность в стандартизированных методиках анализа результативности и эффективности своей деятельности. Между тем, в настоящее время сложилась ситуация, когда разнообразие доступных методик разного качества не позволяет пользователям получать отдачу от применяемых аналитических процедур.

Мы считаем важным проведение работ в области стандартизации экономического анализа с привлечением широкой профессиональной общественности, включая и научные кадры и практикующих аналитиков.

Стандартизация экономического анализа основывается на применении пакета нормативных документов, которые регулируют область стандартизации в Российской Федерации. К основным документам относятся: Федеральный закон от 27.12.2002 № 184-ФЗ «О техническом регулировании»; Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»; Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; Федеральный закон от 03.12.2014 № 488-ФЗ «О промышленной политике в Российской Федерации»; Федеральный закон от 29.06.2015 № 162-ФЗ «О стандартизации в Российской Федерации» 1. Документы выстроены в хронологическом порядке, однако очевидно, что собственно вопросы стандартизации регулирует закон № 162-ФЗ от 29.06.2015 г.

Система стандартов включает несколько их видов: национальные стандарты, стандарты организации, профессиональные стандарты. Рассмотрим каждое из направлений стандартизации подробнее. Разработка системы национальных стандартов экономического анализа - направление стратегически значимое, перспективное. Такие стандарты должны быть увязаны с национальными стандартами деятельности в других областях, например, с федеральными государственными образовательными стандартами, а также с профессиональными стандартами. Несмотря на важность разработки национальных стандартов экономического анализа, их создание не является первоочередной задачей, поскольку требуется обобщение и систематизация практики применения аналитических процедур для решения разнообразных управленческих задач. Считаем, что первоочередной является разработка стандартов экономического анализа в форме стандартов организации. Именно эта проблематика получила наибольшее раскрытие в научных исследованиях. Изучают вопросы стандартизации разных объектов, таких традиционных как бизнес-процессы организации [1, 2] и информационные системы [3,4], а также взаимоотношений с клиентами [5, 6, 7], экологической деятельности [8], медицинского обслуживания [9], корпоративной структуры [10]. Третьим

-

1 Подготовлено при информационной поддержке СПС КонсультантПлюс.

направлением развития стандартизации экономического анализа является разработка профессиональных стандартов в сфере аналитической деятельности, например, стандарта бизнес-аналитика.

Остановимся подробнее на подходах к разработке стандартов экономического анализа в форме стандартов организации.

Стандарт экономического анализа содержит стандартизированную методику анализа выбранного предмета/объекта. Разработка такого стандарта предполагает унификацию требований: 1) к информационному обеспечению анализа, 2) используемым методам анализа, 3) формам представления результатов анализа заинтересованным пользователям.

Унификация описанных выше требований требует выработки согласованной позиции профессионального сообщества аналитиков относительно перечня видов экономического анализа и наиболее типичных предметов анализа, требующих стандартизации. Вторым условием разработки стандарта является его адресность. Стандартизированные процедуры экономического анализа выступают как инструмент типизации экономических процессов хозяйствующих субъектов, занимающихся производством продукции (выполнением работ, оказанием услуг) в целях удовлетворения интересов заинтересованных в них сторон (стейкхолдеров). Методика анализа должна удовлетворить информационные потребности пользователя - конкретного стейкхолдера или нескольких групп стейкхолдеров.

К разработке стандартов экономического анализа, как и к работе объекта анализа, следует применять клиенто-ориентированный подход. Клиентами, потребителями результатов экономического анализа являются не только менеджеры организации, но и внешнее окружение. Одним из подготовительных этапов разработки стандарта экономического анализа является поиск, выявление и структуризация групп стекйхолдеров и их потребностей в информации экономического анализа.

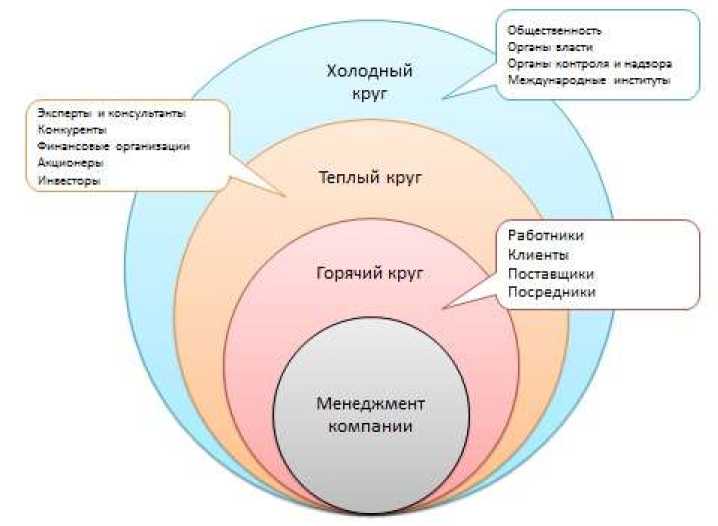

Стейкхолдеров можно классифицировать по разным признакам. Главная задача – ранжировать их по степени значимости для принятия управленческих решений в анализируемой компании. Степень значимости стейкхолдера будет определять содержание стандарта анализа. На рис. 1 представлена группировка стейкхолдеров, выстроенных по степени значимости для менеджмента компании. Критерием является экспертное мнение менеджмента. Чем ближе группа стейкхолдеров к менеджменту организации, чем большее влияние она оказывает на принятие управленческих решений, тем подробнее должны быть описаны аналитические процедуры, изучающие те тематические области, информация о которых востребована стейкхолдерами.

В так называемый «горячий круг» включаем стейкхолдеров, требования и ожидания которых оказывают наибольшее влияние на принятие управленческих решений. По нашему экспертному мнению в горячий круг входит до 7-10 заинтересованных сторон. Конкретный перечень стандартов экономического анализа определяется индивидуально.

Рис. 1. 3D-диаграмма: Группировка внешнего окружения организации по степени значимости стейкхолдеров для управления

Источник: разработано автором

«Теплый круг» стейкхолдеров включает те заинтересованные стороны, взаимоотношения с которыми носят регулярный, но не постоянный характер. Количество заинтересованных сторон здесь может достигать 20-30 агентов.

«Холодный круг» - наиболее удаленный и наиболее разнообразный. Как правило, в него входя три подгруппы стейкхоледров: первая подгруппа – те, кто может вступить в прямое взаимодействие с организацией в течение 1 года, подвторая группа – те заинтересованные стороны, взаимодействие с которыми ожидаемо произойдет в течение 2-3 лет, третья подгруппа – стейкходеры, взаимодействие с которыми не произойдет.

Сложность управления взаимодействием со стейкхолдерами «холодного круга» состоит в том, что невозможно точно определить тех из них, взаимодействие с которыми произойдет в ближайшее время. Стандарты экономического анализа, удовлетворяющие информационную потребность этой группы, разрабатывают ситуационно.

В таблице 1 приведены результаты ситуационного анализа внешнего окружения организации.

Таблица 1 – Ситуационный анализ внешнего окружения организации

(фрагмент)

|

Группа стейкхолдеров |

Высокая степень значимости |

Низкая степень значимости |

|

Банк |

При наличии действующего кредитного договора – на период его действия – банк перемещают в горячий круг |

Если компания состоит только на расчетно кассовом обслуживании в банке, банк является стейкхолдером теплого круга. Другие финансовые организации продолжают оставаться в теплом круге |

|

Эксперты и консультанты |

Если компания постоянно пользуется аутсорсингом, то есть бухгалтерский учет ведут аудиторы, последние располагаем в горячем круге |

Если компания прибегает к услугам аудиторов раз в год для проведения проверки бухгалтерского учета, они располагаются в теплом круге |

|

Органы власти |

Регулярным взаимодействием со стейкхолдером является деятельность, связанная с выполнением системы требований государственных органов разного типа – торговля, общественное питание, финансовая сфера и др. Примером постоянного взаимодействия служит ситуация выполнения государственного заказа (например, у предприятий военно-промышленного комплекса) или участие в государственной программе (например, для предприятий агропромышленного комплекса). Также для бюджетных учреждений в сфере образования, науки, культуры и искусства государство является заинтересованной сторон горячего круга. |

агент находится в холодном круге до тех пор, пока взаимодействие с ним не переходит в состояние регулярного (теплый круг) или постоянного (горячий круг) |

|

Профсоюзы |

Включение профсоюза в тот или иной круг заинтересованных сторон зависит от степени его влияния на решения менеджмента компании. Если профсоюз осуществляет контроль над соблюдением прав работников во всех сферах, включая принятие решений о прекращении трудового договора – это агент горячего круга |

Если профсоюзы в основном занимаются социальными вопросами – это элемент теплого круга |

Сформулируем основные правила (стандарт) выделения и ранжирования заинтересованных сторон.

-

1. Поиск и выявление заинтересованных сторон.

-

2. Анализ степени значимости требований заинтересованных сторон с точки зрения компании.

-

3. Анализ содержания требований заинтересованных сторон.

Содержание этапа: идентификация заинтересованных сторон, составление их списка.

Применяемые методы: мозговой штурм, радарная диаграмма.

Результат этапа: карта заинтересованных сторон (компании в целом либо проекта).

Содержание этапа: анализ требований заинтересованных сторон, ранжирование их по степени значимости.

Применяемые методы: экспертная оценка, блок-схема, матрица влияния.

Результат этапа: блок-схема, матрица влияния, 3D-диаграмма (см. рис. 1).

Содержание этапа: описание требований заинтересованных сторон, оценка обеспеченности взаимодействия с горячим и теплым кругом стейкхолдеров.

Применяемые методы: сравнение, группировка, декомпозиция, факторный анализ.

Результат этапа: система показателей эффективности деятельности компании с позиции основных групп заинтересованных сторон (несколько деревьев показателей).

Описанный выше опыт анализа стейкхолдеров характеризует стандартизированный подход к анализу бизнес-окружения организации. Предложенная методика: 1) применима к компаниям любой организационноправовой формы и к организациям; 2) учитывает особенности деятельности объекта анализа, начиная с этапа идентификации заинтересованных сторон и заканчивая разработкой деревьев показателей эффективности деятельности компании; 3) требует регулярного повторения (по меньшей мере, один раз в год) для уточнения результатов по каждому из этапов анализа.

Внедрение стандартов экономического анализа обеспечивает повышение эффективности деятельности (снижению затрат, рисков, повышению качества и конкурентоспособности продукции, работ, услуг). В контексте стандартизации аналитических процессов и стейкхолдерского подхода важен другой результат внедрения стандартов – стандартизация экономического анализа обеспечивает качество взаимодействия организации с разными группами стейкхолдеров. Наличие и последовательное успешное применение стандартов экономического анализа выступает гарантом качества продукции (работ, услуг) и высокого уровня обслуживания клиентов. Именно поэтому наиболее распространенным объектом стандартизации выступают продукция, процессы, работы, тогда как такие объекты как услуги и персонал стандартизированы неравномерно. Не во всех важных для экономического субъекта сферах его деятельности сложились благоприятные условия для упорядочения правил и требований и разработки стандартов.

Список литературы Условия и перспективы развития института стандартизации экономического анализа в России

- Ишимова А.Ю., Гареева Г.А. Анализ и реинжиниринг бизнес-процессов предприятия // Science Time. - 2015. - № 2(14). - С. 57-61.

- Соколова Т.Б. Организационно-методический аспект разработки стандарта организации // Символ науки. 2016. № 3. С. 98-101.

- Чумакова Т. Я., Цыганенко С. М. Стандартизация в сфере информационных технологий // Математические машины и системы. - 2009. - №2. - С. 145-150.

- Шульга Н.А. Основные тенденции развития современных информационных технологий (ИТ) и особенности их стандартизации // Уникальные исследования XXI века. - 2015. - № 11. - С. 267-271.

- Белозерова М.Н. Разработка и внедрение стандартов обслуживания в клиентоориентированных организациях // Вестник Омского университета. Серия «Экономика». 2008. № 3. С. 80-82.

- Калинина Ю. А. Стандарты организаций как основа повышения качества социального обслуживания населения в современной России // Ученые записки Забайкальского государственного университета. 2010. № 4. С. 148-151.

- Устюжина А.Ю. К вопросу о разработке стандартов сервиса современной организации // Теория и практика сервиса: экономика, социальная сфера, технологии. 2011. № 1 (7). С. 99-107.

- Гаранина Т.А., Нечаева О.А. Роль стандартизации в экологии // Science Time. - 2014. - № 12(12). - С. 83-86.

- Грачева А.С. Стандартизация медицинской помощи как часть системы управления качеством в здравоохранении // Вестник Росздравнадзора. - 2010. - № 5. - С. 16-21.

- Бушуев А.Н. Принципы формирования корпоративной стандартизации // Вестник Саратовского государственного социально-экономического университета. - 2014. - № 1. - С. 33-35.