Успеть занять

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 3 (107), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170024

IDR: 142170024

Текст обзорной статьи Успеть занять

На рынке рублевых облигаций в конце января — первой половине февраля не произошло значимых изменений. Из внутренних факторов, влияющих на поведение рынка, одним из важнейших остается ожидание принятия решения ЦБ РФ о повышении ключевых процентных ставок. По итогам заседания ЦБ в конце января они сохранились на прежнем уровне, однако регулятор увеличил нормативы обязательных резервов. По обязательствам банков перед юрлицами-нерезидентами в рублях и иностранной валюте нормативы повышены с 2,5 до 3,5%, в остальных случаях — с 2,5 до 3%. В комментариях по итогам заседания представители Банка России не исключили повышения ставок в первом полугодии 2011 года, что не прибавило оптимизма инвесторам в рублевые активы.

Внешняя конъюнктура оставалась относительно стабильной. Значимым событием, несколько охладившим зарубежные фондовые площадки, стало решение Народного банка Китая о повышении ставок по депозитам на 25 б. п. Это повлияло на динамику рынков развивающихся стран, показавших достаточно заметное снижение. Долговые проблемы стран Еврозоны были смягчены успешным размещением евробондов Испании и Португалии. Речь идет о коротких и среднесрочных бумагах, размещенных со значительной переподпиской и по ставкам ниже примерно на 50 б. п., по сравнению со стоимостью привлечения для этих стран в декабре–январе. Товарные

EAST NEWS

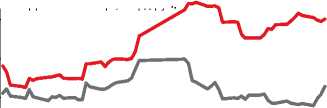

Индексы доходности облигационного рынка

Среднедневные объемы торгов, млрд руб.

Корсчета в ЦБ и депозиты в ЦБ

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

Динамика цены на нефть и стоимости корзины валют

Корсчета в ЦБ, млрд руб.

Депозиты в ЦБ, млрд руб.

36,5

35,5

34,5

33,5

32,5

Корзина валют, руб. (левая шкала) Нефть Urals, $/баррель

рынки (прежде всего — нефть, золото) по-прежнему остаются на высоких уровнях. Новые рекорды нефтяных котировок благотворно влияют на курс рубля — за последний месяц стоимость бивалютной корзины снизилась более чем на 60 коп. и, пробив вниз уровень 34 руб., достигла значений конца августа 2010 года, что не может не поддерживать спрос на рублевые облигации.

Вместе с тем ажиотажа на вторичном рынке облигаций не наблюдается. За прошедший месяц индекс доходности корпоративных облигаций снизился не более чем на 20 б.п. Основные покупки сосредоточены в наиболее недооцененных и спекулятивных бумагах второго эшелона (например, «длинные» бумаги «Группы Евраз», недавно размещенный СУЭК, облигации «Мечела»), в банковском секторе — в основном, в верхней

части

второго

и

в третьем

эшелоне:

удается

снижать предварительные

ТКСБанкБО2 (Тинькофф Кредитные системы Банк, биржевые облигации серии 2), ГлобэксБО3 и БО5, СПб-Б БО-2 (Санкт-Петербург Банк), где еще можно найти диспропорции в спредах. Активность не очень высока — среднедневные обороты торгов на ММВБ незначительно выросли по сравнению с январем. В то же время на первичном рынке проходит масса размещений, что нехарактерно для начала года. На 15 февраля корпоративные эмитенты разместили новые выпуски на 68 млрд руб. (для сравнения: в 2010 году объем размещений составил 23 млрд руб., и практически все пришлись на несколько крупных выпусков РЖД). В условиях сверхвысокой ликвидности рынок успешно абсорбирует новые выпуски, в том числе второго и третьего эшелонов, при этом многим эмитентам

ориентиры ставки купона. Например, при размещении КАМАЗ БО-02, Альфа-банк 01, Промсвязьбанк БО-03 первоначальный ориентир организаторов был снижен на 30–50 б.п., но спрос на бумаги по-прежнему превышал предложение. Однако мы не склонны оценивать подобные итоги первичного рынка позитивно — создается впечатление, что эмитенты стремятся успеть получить фондирование по низким ставкам до смены монетарной политики ЦБ, а локальная благоприятная ситуация с ликвидностью позволяет им это сделать. На ближайшие недели мы порекомендовали бы инвесторам сосредоточиться только на краткосрочных спекуляциях в наиболее недооцененных и, что немаловажно, ликвидных бумагах, предпочтительно — с невысокой дюрацией.

Ведущие банки по объему кредитования юридических лиц и предпринимателей (на 1 января 2011 года)

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

4 278 052 114 |

318 260 377 |

852 490 |

25 830 227 |

65 566 466 |

588 480 800 |

1 168 243 060 |

2 110 818 694 |

|

2 |

ВНЕШТОРГБАНК |

1 102 826 300 |

104 143 224 |

18 812 275 |

39 680 193 |

16 978 558 |

153 909 206 |

189 871 681 |

579 380 384 |

|

3 |

ГАЗПРОМБАНК |

787 980 418 |

11 269 248 |

1 572 532 |

16 865 184 |

62 690 456 |

140 387 217 |

260 490 733 |

294 592 048 |

|

4 |

РОССЕЛЬХОЗБАНК |

646 279 423 |

42 430 843 |

1 169 834 |

2 593 446 |

2 994 099 |

186 673 036 |

107 117 841 |

303 300 324 |

|

5 |

БАНК МОСКВЫ |

458 226 970 |

25 483 700 |

179 463 |

2 547 908 |

4 280 822 |

167 581 290 |

181 038 230 |

77 036 600 |

|

6 |

АЛЬФА-БАНК |

400 906 795 |

31 519 017 |

9 194 555 |

24 602 636 |

17 052 095 |

41 417 557 |

108 943 101 |

168 170 852 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

304 158 554 |

17 630 124 |

94 450 |

4 103 721 |

10 079 878 |

48 949 665 |

117 978 320 |

105 263 068 |

|

8 |

ПРОМСВЯЗЬБАНК |

244 119 374 |

32 886 332 |

2 768 321 |

13 495 915 |

34 867 999 |

41 637 824 |

52 107 387 |

66 305 596 |

|

9 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

214 465 440 |

25 262 481 |

0 |

4 392 516 |

9 836 532 |

22 885 303 |

56 188 530 |

95 900 078 |

|

10 |

БАНК ВТБ СЕВЕРО-ЗАПАД |

184 917 430 |

10 035 557 |

1 761 732 |

10 536 172 |

14 515 405 |

38 180 745 |

71 252 123 |

38 635 696 |

|

11 |

БАНК “САНКТ-ПЕТЕРБУРГ” |

179 740 156 |

8 964 670 |

14 119 |

4 884 585 |

1 893 265 |

27 346 034 |

88 325 971 |

48 311 512 |

|

12 |

УРСА БАНК |

165 450 474 |

28 136 304 |

1 269 611 |

2 860 618 |

11 900 775 |

25 088 336 |

32 857 840 |

63 336 990 |

|

13 |

НОМОС-БАНК |

160 525 963 |

16 586 318 |

571 259 |

6 648 666 |

11 599 821 |

36 430 078 |

49 015 031 |

39 674 790 |

|

14 |

УРАЛСИБ |

153 258 502 |

26 055 374 |

3 883 649 |

24 489 938 |

32 399 835 |

18 985 370 |

15 923 591 |

31 482 599 |

|

15 |

РОСБАНК |

151 786 949 |

24 947 972 |

172 141 |

4 094 882 |

7 355 753 |

15 545 454 |

37 345 390 |

62 325 357 |

|

16 |

ТРАНСКРЕДИТБАНК |

140 194 965 |

8 593 836 |

1 108 110 |

8 340 085 |

11 669 856 |

32 872 990 |

44 856 077 |

32 754 011 |

|

17 |

ОРГРЭС-БАНК |

132 198 888 |

1 758 081 |

14 000 |

1 153 468 |

802 919 |

19 133 886 |

47 144 432 |

62 192 102 |

|

18 |

АК БАРС |

126 186 357 |

9 425 618 |

52 450 |

544 731 |

2 848 462 |

17 799 443 |

31 222 062 |

64 212 176 |

|

19 |

ВТБ-24 |

93 137 026 |

35 203 275 |

3 000 000 |

95 372 |

761 771 |

4 199 800 |

15 713 666 |

34 163 142 |

|

20 |

БАНК ЗЕНИТ |

89 469 043 |

5 055 526 |

75 930 |

1 694 087 |

15 000 505 |

14 600 361 |

18 829 671 |

34 212 963 |

|

21 |

ВОЗРОЖДЕНИЕ |

89 298 746 |

10 308 659 |

73 600 |

5 836 861 |

8 174 592 |

25 714 802 |

23 004 896 |

16 172 676 |

|

22 |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

83 823 545 |

8 574 323 |

33 345 |

1 172 964 |

4 625 089 |

31 464 697 |

27 821 502 |

10 131 625 |

|

Всего по банковской системе |

13 718 608 758 |

1 141 891 703 |

102 255 232 |

393 000 437 |

599 946 205 |

2 568 336 504 |

3 921 683 952 |

4 986 967 064 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).

\ ВАШИ ДЕНЬГИ \

ПРЯМЫЕ ИНВЕСТИЦИИ / № 3 (107) 2011