Установление причинно-следственных связей в аудиторском отчете как ключевой критерий ценности внутреннего аудита

Автор: Рощектаев Сергей Александрович, Рощектаева Ульяна Юрьевна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 2 (30), 2020 года.

Бесплатный доступ

В статье рассмотрены методологические принципы повышения ценности внутреннегоаудита. Определены первоисточник ценности внутреннего аудита, конечная цель аудиторского отчета иподходы к оценке его качества. Рассмотрены методы установления причинно-следственных связей в аудиторском отчете. Раскрыты онтологические и философские основы причины. Изложены требования Международных профессиональных стандартов внутреннего аудита к документированию проверок.

Внутренний аудит, бизнес-процесс, эффективность деятельности, причинно-следственные связи, аудиторский отчет

Короткий адрес: https://sciup.org/143171123

IDR: 143171123 | УДК: 657.6 | DOI: 10.31775/2305-3100-2020-2-63-69

Establishing cause-and-effect relationships in the audit report as a key criterion for the value of internal audit

The article considers methodological principles for increasing the value of internal audit. The primarysource of the value of internal audit, the final goal of the audit report and approaches to assessing its quality areidentified. Methods of establishing cause-and-effect relationships in the audit report are considered. The ontologicaland philosophical foundations of the cause are revealed. The requirements of International professional standardsof internal audit for documenting audits are set out.

Текст научной статьи Установление причинно-следственных связей в аудиторском отчете как ключевой критерий ценности внутреннего аудита

For citiation: Roshchektaev S.A., Roshchektaeva U.Yu. Establishing cause-and-effect relationships in the audit report as a key criterion for the value of internal audit. Scientific Bulletin of the Southern Institute of Management. 2020; (2): 63-69. (In Russ.)

There is no conflict of interests

Сегодня в науке и практике активно обсуждается вопрос о ценности корпоративного внутреннего аудита. На наш взгляд, ключевая ценность внутреннего аудита определяется его способностью стать стратегическим партнером бизнеса, повыша- ющим эффективность бизнес-процессов. На основе обобщения практики Института внутренних аудиторов в статье предпринята попытка сформулировать методологические принципы повышения ценности внутреннего аудита.

С нашей точки зрения, первоисточником такой ценности выступает качество аудиторских отчетов, которое определяется степенью установления причинно-следственных связей в отчетах. Исходя из этого конечную цель аудиторского отчета определим следующим образом – убедить пользователей отчета (прежде всего менеджмент компаний) принять необходимые корректирующие меры, направленные на повышение эффективности бизнеса. Таким образом, побуждение к действию в аудиторском отчете является обязательным.

Как отмечал Р. Чемберс, президент Международного Института внутренних аудиторов, качество аудиторского отчёта никогда не возникает случайно, оно всегда представляет собой результат ясного намерения, искреннего усилия, разумного руководства и квалифицированного исполнения [1].

Анализ и обобщение практики внутреннего аудита показал, что при подготовке качественных аудиторских отчетов наиболее остро стоит проблема некорректного определения причинно-следственных связей. Именно установление логики причинно-следственных связей определяет эффективность корректирующих мероприятий, а, следовательно, создает предпосылки для побуждения менеджмента компаний к действию.

Рассмотрим онтологические и философские основы причины. Слово «причина» пришло к нам из польского языка 6 веков назад: przyczynic – «сделать, причинить». Д.Н. Ушаков в Большом толковом словаре современного русского языка определял причину как обстоятельство, служащее основанием чего-нибудь или обусловливающее появление другого явления – следствия [2]. В Энциклопедическом словаре Брокгауза и Ефрона причина – это логически требуемое условие всего существующего, или то, без чего, по предположению нашего разума, данный факт не может произойти, а при наличии чего он происходит с необходимостью [3]. Аристотель дал свое учение о четырех причинах или началах. В поисках причины вещей или явлений наш ум ставит не один, а четыре различных вопроса, и только при ответе на все четыре мы получаем полное понятие искомой причины:

-

– мы спрашиваем, из чего происходит данный факт, составляется данный предмет (материальная причина);

-

– спрашивается, от чего или чьим действием произведена данная действительность (это есть вопрос о производящей причине или о «начале движения»);

-

– спрашивается, почему или сообразно чему данный предмет есть то, что он есть (это вопрос об образующей форме или формальной причине);

-

– спрашивается, к чему, для, или ради чего нечто происходит или существует (это вопрос о цели, или конечной причине).

Последователи Аристотеля стали различать: первые причины от вторых, или ближайших; явились причины посредствующие; причины инструментальные; причины сопутствующие или сопровождающие.

Новая философия в центр внимания помещает причину производящую и стремится:

-

– сузить круг прямого действия производящей причины, не обращаясь к ее единичным актам для объяснения явлений в мире;

-

– устранить изыскание конечных причин, или целей, из объяснений природы;

-

– исследовать происхождение и значение самого понятия «причина», в особенности причины производящей.

В аудиторском отчете должен применяться принцип достаточного основания – связь между реальной причинностью и ее истинным корнем в логическом законе. Однако в современной философии данный принцип остается окончательно не разработанным.

Таким образом, производящая причина должна находиться в фокусе внутренних аудиторов.

Целесообразно использовать следующие принципы анализа причинно-следственных связей:

-

– первопричин может быть несколько;

-

– внимание только к одной причине может ограничить набор причинно-следственных связей, что приведёт к исключению не менее важных;

-

– анализ комплекса первопричин позволяет аудиторам создавать более глубокие и ценные отчёты;

-

– необходимо использовать несколько методов анализа причинно-следственных связей;

-

– анализ причинно-следственных связей рассматривает факторы, которые приводят к типу, величине, местоположению, времени возникновения опасных результатов (последствий);

-

– на основе такого анализа аудитор определяет, какое поведение, действие, бездействие или условие необходимо устранить, чтобы предотвратить повторение подобных последствий;

-

– корректирующие меры, направленные на комплекс первопричин, уменьшают вероятность повторной реализации риска.

В практике внутреннего аудита рекомендуется применять метод 5-ти «почему» для анализа причинно-следственных связей:

-

– последовательно задавая 5 «почему», возможно определить характер проблемы, и ее решение становится яснее;

-

– 5 «почему» помогают определить причины, связанные с каждым последовательным шагом определенной проблемы или события;

Департамент внутреннего аудита компании ДВС

Проблема: плиты Мемориала Джефферсона разрушаются

Приблизительная причина

Промежуточная причина

Промежуточная причина

Промежуточная причина

Корневая причина

Предлагаемое решение проблемы

1. Почему?

2. Почему?

3. Почему?

4. Почему?

5. Почему?

Включать освещение на один час позже, мошкара исчезнет

Почему плиты разрушаются?

Почему плиты моют так часто?

Почему на плитах так много птичьего помёта?

Почему на плитах так много чёрных паучков?

Почему на плитах так много мошкары?

1. Причина

2. Причина

3. Причина

4. Причина

5. Причина

Частое мытьё плит

На плитах образуется много птичьего помёта

Множество птиц собирается для поедания обильной пищи - маленьких чёрных паучков

Маленькие чёрные паучки поедают миллионы мошкары вокруг Мемориала

В сумерках включается освещение на Мемориале. Свет привлекает мошкару. Сумерки - оптимальное время для их спаривания

Рисунок 1. Реализация метода 5-ти «почему»

– количество пяти «почему» подобрано эмпирическим путём и считается достаточным для нахождения решения типичных проблем. Техника изобретена Сакити Тоеда и использовалась в компании Toyota для повышения эффективности биз-нес-процессов;

– к пятому «почему» внутренний аудитор должен идентифицировать или быть близок к выявлению первопричин;

– модификация 5-ти «почему» для выявления нескольких первопричин предполагает ответы в режиме «или / и» на вопросы «почему».

На рисунке 1 продемонстрирован метод 5-ти «почему» на примере.

На рисунке 1 представлена проблема – плиты мемориала Джефферсона разрушаются – и способ ее решения. Если после ответа «Частое мытье плит» на первый вопрос «Почему плиты разрушаются?» аудитор останавливается и дает рекомендацию «Реже мыть плиты», он не устанавливает первопричину и не решает проблему. Ценность его рекомендации и внутреннего аудита равна нулю. Устанавливая корневую причину, внутренний аудит становится полноценным помощником и партнером бизнеса. Предлагается простое и действенное решение «Включать освещение мемориала на один час позже».

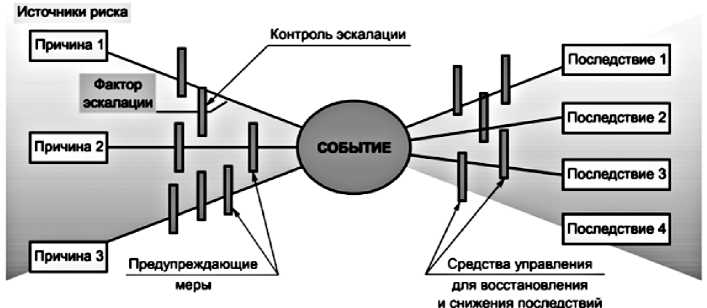

Кроме того, идентификация корневых причин возможна на основе метода «галстук-бабочка»:

– метод «галстук-бабочка» представляет собой структурный способ описания и анализа пути развития опасного события от причин до последствий;

– основное внимание сфокусировано на барьерах: между причинами и опасными событиями, между опасными событиями и последствиями;

– метод «галстук-бабочка» сочетает исследование: причин проблемы (метод дерева неисправностей) и анализ последствий (метод дерева событий);

– инструмент полезен в случае необходимости разобрать конкретный риск (опасное событие).

Предлагается следующая последовательность действий при использовании метода «галстук-бабочка»:

– определить риск (опасное событие), выбранный для анализа, отразить его в качестве центрального узла «бабочки»;

– слева от риска прописать 5-7 причин, которые обусловливают его возникновение. Необходимо как можно тщательнее продумать возможные причины как внешние, так внутренние;

– для каждой причины нужно обязательно определить 2-3 подпричины (риск-фактора). Этот шаг очень важен, т.к. в подпричинах, как правило, кроется основной ответ на вопросы: «Как управлять риском?», «Какие дать рекомендации?»;

– при определении причин и риск-факторов необходимо учитывать: насколько реальны такие причины, какова их вероятность, было ли что-то подобное ранее, есть ли предпосылки для предположений, что это скоро произойдёт;

– после установления основных причин риска будет возможно определить: насколько риск реален, что нужно делать для его предотвращения.

– заключительным шагом является выявление последствий реализации риска (прописываются справа от риска). При этом необходимо учитывать факторы, влияющие на существенность риска: например, уменьшение выручки или увеличение расходов, какие косвенные последствия, помимо финансовых, могут наступить.

Метод «галстук-бабочка» ориентирован на средства управления рисками, направленные на (рисунок 2):

– разработку предупреждающих мер, направленных на исключение причин риска и покрытие риск-факторов контрольными процедурами;

Рисунок 2. Разработка средств управления рисками

– разработку компенсирующих мер, направленных на снижение негативных последствий риска (негативных событий).

При этом под эскалацией риск-фактора (от лат. scala – лестница) понимается прогрессирующее во времени развитие рисковой ситуации, т.е. обострение риск-фактора, при котором последующие разрушительные воздействия риск-фактора на цели компании выше по интенсивности, чем предыдущие.

В логике метода «галстук-бабочка» причинно-следственная связь выстраивается в следующей конструкции: Причина – Риск – Последствие.

Представленная конструкция причинно-следственной связи полезна для проверки логики наблюдения внутреннего аудитора.

Разберем ситуацию: специалист подал заявку на прохождение обучающего курса. По итогам обучения предполагалось проведение итогового теста. Специалист не сдал итоговый тест и не получил сертификат.

Задача – выстроить причинно-следственную связь, проверить логику наблюдения внутреннего аудитора.

Корректное решение задачи: по причине некачественной подготовки обучающийся не сдал тест, что повлекло неполучение сертификата – проверка логики пройдена.

Требования к аудиторским отчетам (документированию проверок) установлены Международными профессиональными стандартами внутреннего аудита, а именно:

– к выполнению задания и документированию информации;

– к информированию о результатах и качеству сообщений;

– к профессионализму и профессиональному отношению к работе.

Стандарт 2300 «Выполнение задания» определяет, что внутренние аудиторы должны:

– собрать достаточный объём надёжной, уместной и полезной информации для достижения целей задания;

– формулировать выводы и представлять результаты задания на основе соответствующего анализа и оценки информации;

– документально закреплять подтверждения результатов задания и выводы в достаточном объёме надёжной, относящейся к делу и полезной информацией.

В соответствии со стандартом 2400 «Информирование о результатах» внутренние аудиторы должны сообщать результаты выполненных заданий. При этом сообщения о результатах должны:

– содержать информацию о целях, содержании и результатах выполнения задания. Окончательный вариант отчётности о результатах задания должен содержать соответствующие выводы, а также соответствующие рекомендации и/или планы корректирующих мероприятий. Внутренним аудиторам рекомендуется включать положительные оценки деятельности объекта аудита в сообщение по результатам задания;

– быть точными, объективными, ясными, краткими, конструктивными, полными и своевременными.

Рассмотрим методологические принципы и подходы к повышению качества аудиторских отчетов.

А. Аудиторский отчет должен быть кратким.

Для реализации данного принципа полезно воспользоваться руководством «100 правил руководителей проектов NASA» [4]:

– правило 39 «Отчёты пишутся не для того, кто их составляет, а для того, кому они предназначены. Если тот, для кого отчёт предназначен, не узнает из него ничего нового, то такой отчёт неудачен»;

– правило 41 «Необходимо удостовериться, что данные в отчёте подготовлены в расчёте на среднего человека, немного понимающего рассматривае- мые проблемы. Представляйте данные просто и не пытайтесь потрясти ничей интеллект».

Кроме того, достижению конечной цели аудиторского отчёта – убедить пользователей отчёта принять необходимые меры – будут способствовать следующие подходы:

– отчёты внутреннего аудита являются наиболее убедительными, когда они адаптированы к потребностям заинтересованных сторон;

– если в отчетах приводится слишком много информации, то такие отчеты будут менее убедительными;

– если идея или предложение не способствуют прямому рассмотрению вопроса, лучше их исключить из отчета.

Б. Текст аудиторского отчета должен быть доступным для пользователей:

– лучшие отчеты внутреннего аудита выражают большие идеи в малых словах, а не малые идеи в больших словах;

– изложение информации в отчете является наиболее убедительным, когда аудитор использует ясный, прямой и знакомый язык; такой язык обеспечивает четкую и эффективную коммуникацию

– если некоторые идеи в отчете звучат впечатляюще, целесообразно переписать данный отчет;

– доказано, что простой язык с большей вероятностью будет прочитан, понят и услышан за гораздо меньшее время

– простой язык лучше «продаёт» идеи.

Целесообразно использовать два инструмента для определения удобочитаемости отчётов:

-

а) тест удобочитаемости по Флешу. Легкость чтения по Флешу – это число от 0 до 100, показывающее, насколько текст лёгок для чтения:

– чем больше число, тем текст легче;

– результат 70-80 баллов говорит о том, что текст читается достаточно легко;

– результат 60-70 баллов – средний для восприятия текст;

– менее 30 баллов – трудный для восприятия текст;

-

б) тест удобочитаемости по Флешу-Кинкейду. Тест используется для оценки текстов на экзаменах в школах. Например, значение 8,0 баллов означает, что этот документ может понять ученик восьмого класса. Для документов следует добиваться уровня удобочитаемости 7,0-8,0 баллов.

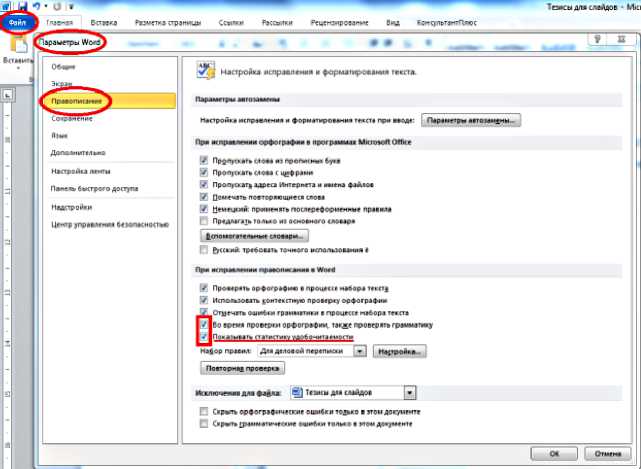

Для оценки удобочитаемости отчёта в MS Word необходимо (рисунок 3):

– настроить статистику удобочитаемости в параметрах Word;

– реализовать функцию «Правописание» во вкладке «Рецензирование».

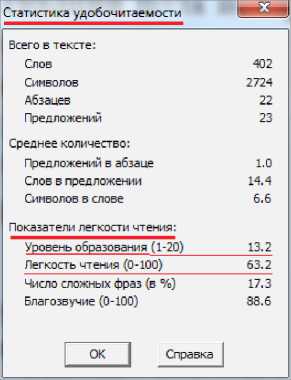

Авторами данной статьи выполнена оценка удобочитаемости фрагмента романа Л.Н. Толстого «Анна Каренина» и фрагмента условного аудиторского отчета (рисунок 4).

Таким образом, текст романа Л.Н. Толстого очень легко читается, доступен для понимания даже школьниками (балл 77,8). Текст аудиторского отчёта очень сложен для восприятия и понимания (балл 63,2).

Рисунок 3. Оценка удобочитаемости отчёта в MS Word

Фрагмент романа «Анна Каренина» Фрагмент аудиторского отчёта

Статистика удобочитаемости

Всего в тексте: Слов708

Символов4615

Абзацев16

Предложений41

Среднее количество: Предложений в абзаце2.5

Слов в предложении17.1

Символов в слове4.8

Показатели легкости чтения:

Уровень образования (1-20)6.2 Легкость чтения (0-100)77.8 Число сложных фраз (в %)17.0

Благозвучие (0-100)89.1

ОК Справка

Рисунок 4. Оценка удобочитаемости текста

С нашей точки зрения, целесообразно оценивать удобочитаемость отчетов в разрезе отдельных наблюдений. Рекомендации по повышению удобочитаемости текста аудиторского отчёта следующие:

-

– использовать короткие предложения – найти, где заканчивается мысль, и поставить точку;

-

– не использовать большие числа – большие числа сложнее воспринимать, следует применять сокращения;

-

– необходимо быть последовательными в стиле – выбирать формат чисел, единицу измерения, количество знаков после запятой и придерживаться их в процессе написания отчёта;

-

– не усложнять слова – сложные термины часто можно заменить более простыми синонимами, сделав мысль понятнее для пользователя;

-

– целесообразно использовать активный залог – пользователи проще понимают предложения с использованием активного залога;

-

– при перечислении использовать списки – список облегчает восприятие информации одним быстрым взглядом;

-

– необходимо уделять внимание структуре отчета, заголовки и подзаголовки являются эффективным инструментом организации информации.

-

В . В аудиторском отчете необходимо выделять лучшие идеи:

-

– необходимо формировать аудиторские отчеты так, чтобы выделить самые важные идеи;

-

– следует использовать таблицы, диаграммы, фото, чтобы добавить акцент на важные вопросы;

-

– нужно помочь пользователям получить доступ к конкретной информации, в которой они нуждаются;

-

– изложение информации в отчете не будет

убедительным, если ключевые сообщения будут потеряны в деталях.

Целесообразно применять приемы визуализации аудиторского отчёта:

-

– использовать простой дизайн – исключить все несущественные элементы дизайна, которые мешают чёткому восприятию данных;

-

– не перегружать диаграммы информацией – перегруженная информацией диаграмма превращается в головоломку;

-

– выбирать подходящий масштаб данных в диаграмме, чтобы не создавать ложное впечатление об «относительной стабильности» процесса с рваной динамикой;

– использовать такой тип диаграммы, который ясно отобразит основную идею отчета.

Г. Аудиторский отчет должен быть написан грамотно:

– даже одна ошибка (орфографическая, грамматическая, неправильная пунктуация) может негативно повлиять на доверие к отчету;

– если отчет содержит ошибки, хорошо обоснованные аргументы могут быть проигнорированы;

– у пользователей отчета может сложиться впечатление, что аудитор не ориентирован на детали или невнимателен в своей работе.

Д. Необходимо оценивать воздействие слов отчета на пользователей. Чтобы пользователи отчёта «купили» идеи внутреннего аудита, тон отчета должен быть объективным, даже когда передается отрицательное сообщение (табл. 1).

Таким образом, ценность корпоративного внутреннего аудита определяется его способностью стать стратегическим партнером бизнеса. Это до-

Примеры негативного и объективного тона аудиторского отчета

Таблица 1

|

Негативный тон |

Объективный тон |

|

Группа не смогла подготовить документацию, подтверждающую соблюдение политики |

Отсутствовала документация, подтверждающая соблюдение политики |

|

В ходе опроса руководители давали противоречивые разъяснения процесса проверки поставщиков |

Руководители по-разному интерпретировали процесс проверки поставщиков |

стижимо, если обеспечивается необходимое качество аудиторских отчетов, которое оценивается степенью установления причинно-следственных связей в отчетах [5]. Можно сделать вывод о том, что цель аудиторского отчета состоит в способности убедить пользователей отчета принять необходимые корректирующие меры, направленные на повышение эффективности бизнеса. Реализация ряда сформулированных методологических принципов и подходов обеспечивает повышение качества аудиторских отчетов.

Список литературы Установление причинно-следственных связей в аудиторском отчете как ключевой критерий ценности внутреннего аудита

- Chambers R.F. Writing an Impactful Audit Report: 6 Tips for Being More Persuasive // Internal Auditor's blogs. September 10, 2018. [Internet]. Available from: https://iaonline.theiia.org/blogs/chambers/2018/ Pages/Writing-an-Impactful-Audit-Report-6-Tipsfor-Being-More-Persuasive.aspx (cited: 05.05.2020).

- Ушаков Д.Н. Большой толковый словарь современного русского языка. М.: Хит-книга, 2017. 960 с.

- Энциклопедический словарь Брокгауза и Ефрона [Электронный ресурс]. Режим доступа: https://rusbrokgauz-efron.slovaronline.com (дата обращения: 05.05.2020)

- Мэддон Д. Сто правил руководителей проектов NASA [Электронный ресурс]. Режим доступа: http://www.pmprofy.ru/pm-artides_article. asp?article_id=954 (дата обращения: 05.05.2020)

- Рощектаев С.А., Рощектаева У.Ю. Выявление фактов фальсификации финансовой отчетности: модель М. Бениша // Научный вестник Южного института менеджмента. 2018. № 2 (22). С. 37-43