Устойчивость банковской системы в COVID-19

Автор: Аркаева Ф.А., Дзусова А.М., Есиева А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (69), 2020 года.

Бесплатный доступ

Данная статья посвящена исследованию устойчивости банковской системы, её функционирования в условиях пандемии COVID-19. В тексте статьи рассматриваются основные проблемы, с которыми сталкиваются многочисленные сферы деятельности изо дня в день, оказывающиеся уязвимее и слабее на пути к выживанию. В статье рассматриваются различные меры экономии, которыми пользуются банки всего мира. Приводятся и анализируются статистические данные и несколько путей развития событий, которые считаются наиболее вероятными по мнению руководителей предприятий по всему миру. Так же в статье представлены меры по предотвращению негативных последствий мировой пандемии и выходу из кризисной ситуации.

Банковская система, пандемия, банковский бизнес, риск, капитал банков, восстановление экономики, здравоохранение, резерв, прогнозы, коэффициент cet1

Короткий адрес: https://sciup.org/170182156

IDR: 170182156 | DOI: 10.24411/2411-0450-2020-10864

Sustainability of the banking system amid the COVID-19

This article focuses on studying of sustainability of the banking system amid the covid-19. The article discusses the main problems faced by numerous fields of activity from day to day, which are more vulnerable and weaker on the way to survival. The article examines the various savings measures used by banks around the world. It provides and analyzes statistics and several paths of events that are considered the most likely in the opinion of business leaders around the world. The article also presents measures to prevent the negative consequences of the global pandemic and get out of the crisis situation.

Текст научной статьи Устойчивость банковской системы в COVID-19

Пандемия в настоящее время является, пожалуй, самой наболевшей темой во всем мире. Едва ли еще остались сферы деятельности, которые не были затронуты последствиями эпидемии.

Стоит учесть, что распространение COVID-19 – это не только кризис в области здравоохранения. Усилия по предотвращению его распространения посредством социального дистанцирования также угрожают выживанию отраслей, множеству малых предприятий и миллионам рабочих мест. Чтобы предотвратить это, насколько возможно, банки должны незамедлительно принять меры, чтобы помочь клиентам выдержать потрясение.

Тем временем, владельцы малого бизнеса, включая тренажерные залы, парикмахерские и рестораны, используют свои личные сбережения и кредитные линии для выплаты заработной платы, а нуждающиеся в денежных средствах сотрудники, которые живут от зарплаты до зарплаты, изо всех сил пытаются оплачивать аренду, счета и коммунальные услуги [1].

Сами банки также прибегают к различным мерам экономии. По словам одного из руководителей, Deutsche Bank планирует закрыть каждый пятый филиал на своем внутреннем рынке в Германии, поскольку он стремится сократить расходы и извлечь выгоду из меняющихся привычек клиентов во время пандемии коронавируса [2].

Филипп Госсов, курирующий розничный банковский бизнес в Германии, сообщил Reuters, что сокращение примерно до 400 отделений с 500 в настоящее время произойдет в основном в городах и произойдет «как можно быстрее».

Немецкие банки традиционно имеют большое количество отделений по сравнению с банками в Нидерландах или Великобритании, где клиентам удобнее пользоваться цифровыми предложениями. Банки по всей Европе переосмысливают свои отраслевые стратегии после кризиса, связанного с коронавирусом.

«Коронавирус еще больше изменил требования, предъявляемые к консультационным услугам и отраслевому бизнесу», – сказал Госсов [3].

Конкурент Deutsche – Commerzbank – недавно решил закрыть 200 из 1000 своих отделений и рассматривает возможность закрытия еще сотен.

По словам руководства, более сложные консультационные услуги все чаще предоставляются по телефону или в видеочате, добавив, что банк инвестирует нераскрытую сумму в развитие этих услуг [4].

Многие американские банки и эмитенты кредитных карт продлевают льготные периоды и отказываются от штрафов по ссудам, таким как ипотека, автокредитование и кредитные карты. Возможно, банки Германии захотят последовать примеру своих американских коллег, таких как, American Express и Capital One, и аналогичным образом разрешат людям пропускать платежи по кредитным картам; а в случае с Capital One – с автокредитами [5].

Однако насколько эффективным будет восстановление экономики при поддержке банков, зависит от устойчивости и здоровья самих коммерческих банков. Убытки от невыполнения условий ссуд и увеличения активов, взвешенных с учетом риска, истощат капитал банков. Степень будет зависеть от распространения COVID-19 и эффективности ответных мер общественного здравоохранения и мер по смягчению последствий.

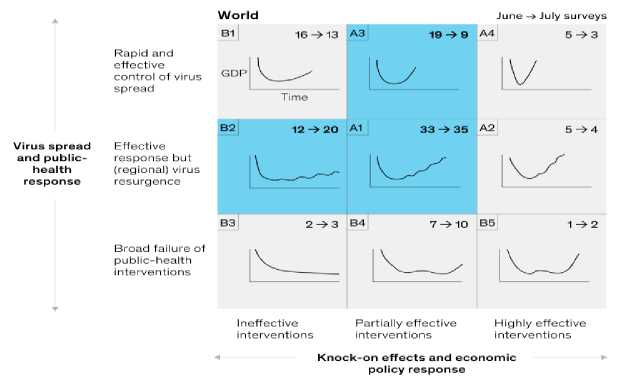

В своем исследовании мы рассмотрим несколько сценариев развития событий, которые руководители предприятий во всем мире считают наиболее вероятными (рис. 1).

Рис. 1. Вероятность сценариев развития мировой экономики (% от общего количества респондентов) [6]

Здесь мы сосредоточимся на трех сценариях, которые, по мнению руководителей, вероятны. Сценарий A1, который считается наиболее вероятным, влечет за собой медленное восстановление мировой экономики к 2023 году. Сценарий A3 отражает больший оптимизм в отношении распространения вируса и ответных мер общественного здравоохранения, также предусматривает восстановление к 2021 году (этот сценарий все еще может быть возможен для некоторых частей Европы, но кажется крайне маловероятен для США). Сценарий B2 отражает больший пессимизм в отношении эффективности ответных мер общественного здравоохранения [6].

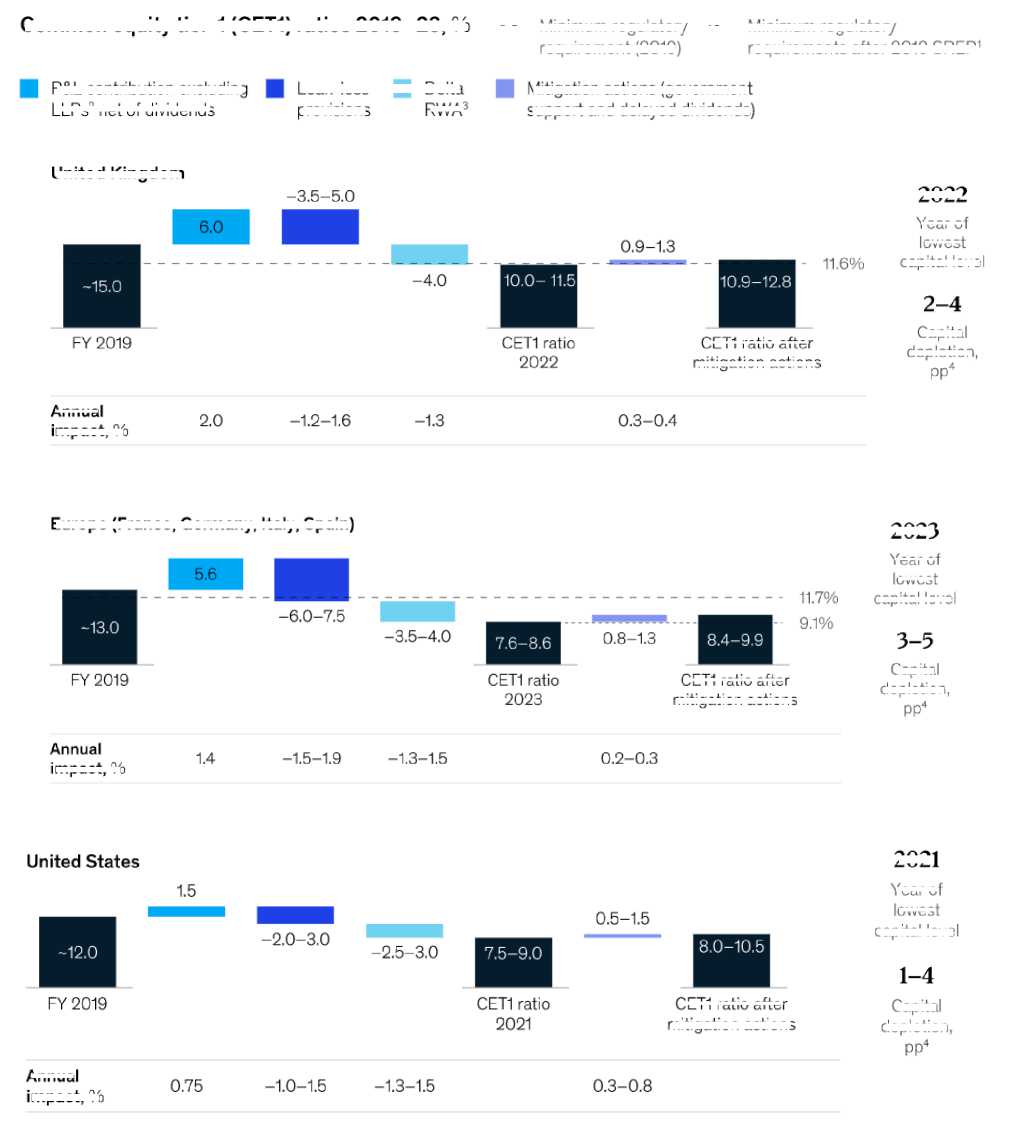

В экономическом мире также существует коэффициент CET1(Common equity tier-1) , который сравнивает капитал банка с его взвешенными с учетом риска активами, чтобы определить его способность противостоять финансовым трудностям. Основной капитал банка включает в себя собственный капитал и раскрываемые резервы, такие как нераспределенная прибыль [7].

Рассмотрим сначала два более мягких сценария: A1 и A3. (Не все регионы обязательно пройдут один и тот же сценарий.) В странах со зрелой экономикой мы можем ожидать снижения коэффициентов CET1 от 1 до 5 пп., в зависимости от сценария и географии (рис. 2). Резервы на возможные потери по ссудам и активы, взвешенные с повышенным риском, являются основными источниками убытков.

RWA3

provisions

United Kingdom impact, %

Capital depletion,

Capital depletion,

CET1 ratio after mitigation actions

CET1 ratio after mitigation actions

CFT1 ratio after mitigation actions

Annual impact, %

Capital depletion,

Annual impact, %

LLPs2 net of dividends

Year of bwest capital level

Year of bwest capital level

Year of bwest capital level requirement (2019)

Рис. 2. Снижение коэффициентов CET1 в зависимости от сценария и географии [6]

Common equity tier-1 СЕТ1) ratios 2019-23, %

Loan-loss Delta

Europe (France, Germany, Italy, Spain)

- - Minimum regulatory

---■ Minimum regulatory

requirements after 2019 SREP

Mitigation actions (government

support and delayed dividends)

Возможно, хорошая новость заключается в том, что банковские системы Европы и США в совокупности могут противостоять ущербу такого масштаба, хотя отдельные банки могут не так хорошо себя чувствовать. На пороге кризиса коэффициен- ты CET1 составляли 13% в Европе, 14% в Соединенном Королевстве и 12% в США. Если будет преобладать один из двух более мягких сценариев, эти показатели могут упасть до 8,5-10,0% в Европе, 11-13% в

Соединенном Королевстве и 8,0-10,5% в Соединенных Штатах.

В более «мягких» сценариях, в которых мировой ВВП не достигнет прежнего уровня до 2021 или 2023 года, от 100 до 400 миллиардов долларов CET1 будут уничтожены в Европе, Соединенном Королевстве и Соединенные Штаты [8].

Однако более мягкие сценарии отнюдь не могут выступать гарантированными прогнозами. Банки берут огромные резервы и дают негативную динамику на ближайшие кварталы. В случае реализации более пессимистичного сценария банковский капитал может упасть еще на 2-3 пп., в результате чего CET1 приблизится к 56% [9].

Заключение. В любом случае руководители банков должны подготовиться к

Список литературы Устойчивость банковской системы в COVID-19

- The Wall street journal. - [Электронный ресурс]. - Режим доступа: https://www.wsj.com/articles/airlines-seek-up-to-50-billion-in-government-aid-amid-coronavirus-crisis-11584378242.

- Deutsche Bank to close 20% of domestic branches in COVID-19. - [Электронный ресурс]. - Режим доступа: https://www.dailysabah.com/business/finance/deutsche-bank-to-close-20-of-domestic-branches-in-covid-19-shift (Дата обращения: 18.11.2020)

- Deutsche Bank to close 20% of domestic branches in COVID-19. - [Электронный ресурс]. - Режим доступа: https://www.dailysabah.com/business/finance/deutsche-bank-to-close-20-of-domestic-branches-in-covid-19-shift (Дата обращения: 18.11.2020)

- Coronavirus: German banks grapple with Berlin's bazooka. - [Электронный ресурс]. - Режим доступа: https://www.euromoney.com/article/b1l8sjqr9mk54q/coronavirus-german-banks-grapple-with-berlins-bazooka (Дата обращения: 19.11.2020)

- CNBC - American Express Gold Card vs Capital One Venture Rewards Credit Card: Which is the best for your needs? - [Электронный ресурс]. - Режим доступа: https://www.cnbc.com/select/review-american-express-gold-vs-capital-one-venture-rewards-credit-card/ (Дата обращения: 18.11.2020)

- Monthly McKinsey surveys: June 2020 - July 2020. - [Электронный ресурс]. - Режим доступа: https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-coronavirus-effect-on-global-economic-sentiment

- What is Common Equity Tier 1 (CET1)? - [Электронный ресурс]. - Режим доступа: https://corporatefinanceinstitute.com/resources/knowledge/finance/common-equity-tier-1-cet1

- Banking system resilience in the time of COVID-19. - [Электронный ресурс]. - Режим доступа: https://www.mckinsey.com/industries/financial-services/our-insights/banking-system-resilience-in-the-time-of-covid-19

- The coronavirus effect on global economic sentiment - October 29, 2020 Monthly McKinsey surveys: June 2020 - July 2020. - [Электронный ресурс]. - Режим доступа: https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-coronavirus-effect-on-global-economic-sentiment