Устойчивость бюджетов муниципальных образований: понятие, факторы формирования

Автор: Иванова К.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В статье раскрывается понятие устойчивости бюджетов муниципальных образований, рассматриваются проблемы и факторы формирования финансовой устойчивости местных бюджетов.

Устойчивость, бюджет, риск, муниципальное образование

Короткий адрес: https://sciup.org/140119769

IDR: 140119769

Stability of budgets of municipal unions: concept, factors of formation

The article deals with the concept of sustainability of municipal budgets, examines the challenges and factors of financial stability of local budgets.

Текст научной статьи Устойчивость бюджетов муниципальных образований: понятие, факторы формирования

Изучение проблем устойчивости в социально-экономическом аспекте затрагивает сложное структурное взаимодействие и объединяет исследование вопросов бюджетной и финансовой устойчивости, определяющих материальную основу государственным инициативам и реформам. Следовательно, под финансовой стабильностью (в узком смысле) понимается отсутствие кризиса при динамичном развитии финансовых рынков и институтов финансового посредничества, или бескризисное и эффективное функционирование всех составных частей финансовой системы, соответствующих каждому из секторов экономики (в расширенном понимании).

В настоящее время отсутствует единый научный подход к определению устойчивости бюджета. В экономических справочных изданиях, устойчивость бюджета определяется как «состояние бюджета, при котором обеспечивается нормальное функционирование субъекта публичной власти, реализация всех закрепленных за ним полномочий на основе полного своевременного финансирования предусмотренных по бюджету расходов, включая погашение и обслуживание внутреннего и внешнего долга».

В рамках данного подхода критериями устойчивости финансовой системы выступают:

-

- нормальное функционирование субъекта публичной власти (страны, региона, муниципалитета);

-

- реализация в полном объеме закрепленных за субъектом полномочий;

-

- погашение и выплата процентов по внутреннему и внешнему долгу.

Первый критерий имеет декларативный характер и конкретизируется вторым критерием, отражающим текущие расходы субъекта публичной власти.

Третий критерий расширяет временные границы понятия устойчивости, поскольку долг и расходы по его обслуживанию чаще всего имеют долговременный характер.

В приведенном определении даны наиболее общие характеристики устойчивости бюджета без конкретизации субъекта публичной власти, бюджетных расходов, периода сохранения устойчивости и ее безопасного значения.

Более широкое понятие устойчивости бюджета дает С.М. Каратаев: «Устойчивость бюджета – это вероятность своевременного и полного покрытия органами публичной власти за счет средств своего бюджета расходов, необходимых для реализации своих полномочий, обеспечения инвестиционных потребностей территории, а также погашения долговых и иных обязательств и расходов по их обслуживанию» [1].

С.М. Каратаев предлагает выделять периоды достижения и сохранения устойчивости: текущий (в течение бюджетного года); среднесрочный (2– 5 лет); долгосрочный (5 и более лет)

По мнению С. Власова понятие устойчивости государственных финансов подразумевает возможность удовлетворять потребности текущего поколения без негативного воздействия на удовлетворение потребностей будущих поколений при предположении о неизменности текущей политики. [2]

Если рассматривать категорию «бюджет», то аспект устойчивости напрямую связан с объективной возможностью обеспечения финансовыми ресурсами расходных государственных инициатив, с фискальной обеспеченностью и рациональным распределением налогового потенциала с целью покрытия расходных потребностей каждого уровня бюджетной системы.

Устойчивость бюджета можно определить как состояние бюджета, при котором обеспечивается нормальное функционирование субъекта публичной власти, реализация всех закрепленных за ним полномочий на основе полного и своевременного финансирования предусмотренных по бюджету расходов, включая погашение и обслуживание внутреннего и внешнего долга. Устойчивость бюджета позволяет судить о прочности финансовой основы деятельности субъекта власти. [2]

По мнению профессора Г. Б. Поляка понятие устойчивости бюджета аналогично понятию финансовой устойчивости хозяйствующего субъекта: обе концепции основаны на общих принципах — полного покрытия текущих расходов, эффективности и экономии расходования средств, обязательств инвестиции, страхования непредвиденных расходов и рисков. Однако они отличаются по своему характеру, содержанию аналогичных принципов, факторам, влияющим на значение устойчивости, и т. д. [3]

Применительно к местным бюджетам определение финансовой устойчивости сформулировано и обосновано А.А. Никифоровой:

«Финансовая устойчивость местного бюджета – это комплексное понятие, отражающее такое состояние совокупности денежных фондов, при котором муниципальное образование способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного уровня риска» [4]. При этом условиями финансовой устойчивости местного бюджета являются: сбалансированность доходов и расходов для развития, бюджетная самостоятельность и платежеспособность, которые характеризуются способностью органа местного самоуправления мобилизовывать финансовые ресурсы в бюджет, не прибегая к финансовой помощи, а также полно и своевременно отвечать по своим обязательствам [4].

В приведенном определении финансовая устойчивость местного бюджета обоснованно рассмотрена в неразрывной связи с финансовой безопасностью, поскольку такая взаимосвязь позволяет определить различные степени финансовой устойчивости, ее критерии и индикаторы.

Опасный уровень финансового состояния местного бюджета характеризуется низким уровнем собственных источников формирования бюджета, несбалансированностью, неспособностью собрать на территории муниципалитета утвержденные доходы и незначительной долей социально значимых расходов в общей величине расходов.

При устойчивом (безопасном) финансовом состоянии имеется достаточная величина собственных источников доходов, бюджет сбалансирован, в приоритете финансирование социально-культурной сферы.

Устойчивость бюджета характеризуют: бюджетная самостоятельность; сбалансированность бюджета; платежеспособность субъекта публичной власти; денежный характер расчетов; экономическая эффективность расходования бюджетных средств; размер и структура внутреннего и внешнего долга; качество бюджетного менеджмента и др. [4]

Бюджетная самостоятельность характеризуется способностью субъекта власти самому мобилизовывать финансовые ресурсы в бюджет, не прибегая к финансовой помощи; показатель для ее оценки - соотношение собственных доходов бюджета (налоговых и неналоговых) и его расходов. При оценке влияния сбалансированности бюджета исходят из того, что устойчивость бюджета обеспечивается балансом между доходами и расходами, достигнутыми не только в пределах года, но и внутри него (по кварталам, месяцам, декадам, пятидневкам). Необходимость такого внутригодового анализа сбалансированности связана с тем, что даже минимальная величина внутригодовых кассовых разрывов может приводить к невыполнению или несвоевременному выполнению бюджетных обязательств.

Платежеспособность субъекта публичной власти - его способность полно и своевременно отвечать по своим обязательствам. Для ее обеспечения органы власти (местного самоуправления) используют различные источники средств - и текущие (реальные), и потенциальные.

К реальным относятся: налоговые и неналоговые доходы, поступающие в бюджет; задолженность по начисленным, но неуплаченным налогам и сборам; предоставленные отсрочки по уплате налогов и сборов; просроченная задолженность по налоговым и неналоговым платежам. Потенциальные доходы включают: заимствования на рынке капиталов; продажу имущества, принадлежащего субъекту власти; рост поступлений налогов за счет увеличения рентабельности предприятий и повышения деловой активности; повышение собираемости налогов и т.д.

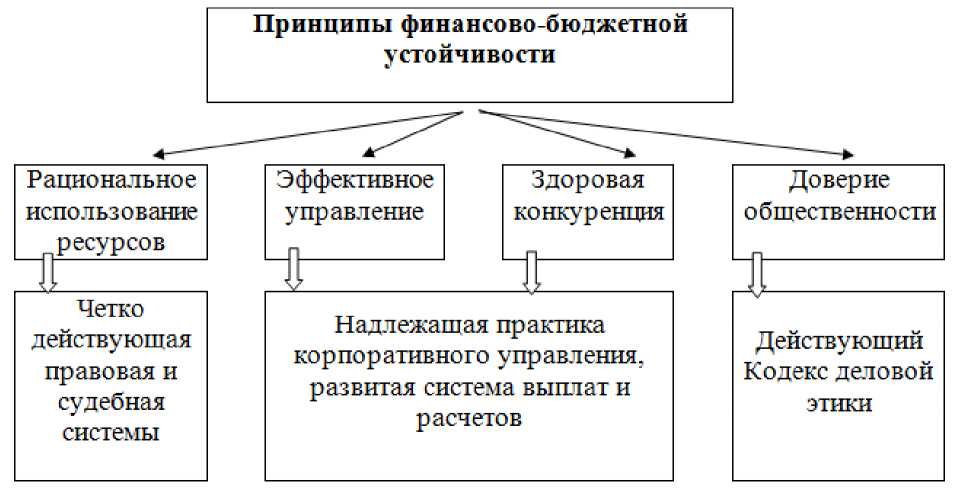

Бюджетная система должна строго соответствовать принципам устойчивости и определять эти принципы по направлениям своей деятельности (рисунок 1). [5]

Рисунок 1 - Принципы обеспечения устойчивости финансово- бюджетной системы государства

Устойчивость бюджета имеет огромное значение в практике бюджетной работы: в современных условиях необходимо правильно оценивать финансово-экономическое (в т.ч. бюджетное) положение конкретных территориальных образований и на этой основе строить обоснованную бюджетную политику. Анализ устойчивого бюджета нужен инвесторам, чтобы реально оценивать риск вложений капитала в те или другие территории образования.

На обеспечение финансовой устойчивости оказывают влияние различные риски, при этом возможность возникновения рисковых ситуаций характерна для всех стадий бюджетного процесса. В основе риска лежит неопределенность элементов внешней среды и необходимость выбора возможного варианта действий, которые присущи практической деятельности по формированию и исполнению бюджета.

Риски в обеспечении финансовой устойчивости бюджетной системы представляют собой возможности наступления необеспеченного финансовыми ресурсами состояния, которое не позволяет выполнять органам власти собственные функции. В обеспечении финансовой устойчивости бюджетной системы с точки зрения моделирования рисковых ситуаций и определения возможностей и механизмов нейтрализации рисков первостепенное значение имеет выявление внутренних и внешних факторов рисков, определяемых в зависимости от отношения источника возникновения риска к бюджетной системе. [5]

Регулирование рассматриваемых рисков является одним из основных структурных составляющих сохранения финансовой устойчивости бюджетных систем и представляет собой реализацию мер по их снижению как посредством создания экзогенных условий, обеспечивающих устойчивое функционирование системы, так и посредством управленческого воздействия со стороны управления бюджетными отношениями.

Список литературы Устойчивость бюджетов муниципальных образований: понятие, факторы формирования

- Каратаев, С. М. К вопросу о понятии устойчивости бюджета/С. М. Каратаев//Дайджест-Финансы. -2003. -№ 5. -С. 39-46.

- Власов С. Исследование устойчивости государственных финансов России в краткосрочном и долгосрочном периодах//Вопросы экономики, -2013. -№ 3, C. 33-49

- Поляк, Г.Б. Новации в бюджетном процессе/Г.Б. Поляк//Финансы. -2013. -№ 1. -С. 6-9.

- Никифорова, А. А. Факторы финансовой устойчивости и безопасности местного бюджета: автореф. дис.. канд. экон. наук/А. А. Никифорова. -Волгоград, 2007. -26 с.

- Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов М.: ЮНИТИ-ДАНА, 2012 г.