В открытом доступе

Автор: Васильев Анатолий

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 9 (101), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169768

IDR: 142169768

Текст обзорной статьи В открытом доступе

Инвестиции»

По экспертным оценкам, наше технологическое отставание от наилучшей мировой банковской практики составляет по различным сегментам обслуживания от пяти до десяти лет. Среди многообразия направлений модернизации банковских технологий, с учетом значимости не только для каждого отдельного банка, но и для всей системы, можно выделить следующие: совершенствование и развитие платежных систем (включая системы «электронных денег»), расширение предложения и сервисов на базе банковских карт, развитие дистанционных услуг на основе мобильных и интернет-технологий.

В период финансовой турбулентности платежная система России отвечала высоким требованиям надежности и эффективности. Вместе с тем сложившаяся макроэкономическая ситуация негативно влияла на развитие российского рынка платежных услуг. В частности, банки оптимизировали работу структурных подразделений, что привело к снижению их численности.

По доступности банковских услуг на сегодня Россия продолжает заметно уступать развитым странам. Поэтому идея обслуживания предприятий и населения дистанционно находит все большую поддержку в банковском сообществе: отмечен рост числа трансакционных (расчетных, текущих) счетов и активное предложение клиентам сервиса по их дистанционному управлению. По данным Банка России, только за прошлый год количество таких счетов физических и юридических лиц увеличилось на 8% (до 505 млн.), в том числе c дистанционным доступом — на 20% (до 47 млн.).

Рост популярности у населения услуг по управлению счетами посредством мобильных телефонов и интернет-технологий привел к увеличению в прошлом году количества соответствующих счетов в 1,6 раза (до 4 млн.) и 1,3 раза (до 7 млн.). Количество и объем таких платежей возросли в 2 и 2,9 раза соответственно и превысили 11 млн. операций и 20 млрд. рублей.

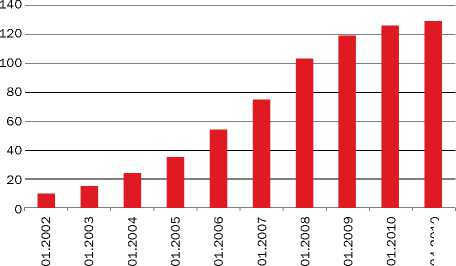

Показатели, характеризующие рынок платежных карт, также свидетельствовали о его поступательном развитии. Количество платежных карт, эмитированных кредитными организациями, увеличилось до 128,9 млн. штук (на 1 апреля 2010 года). Расширение банками спектра услуг, оплатить которые можно с помощью карт, рост числа устройств по их приему и расширение их функциональных возможностей в значительной мере обусловили высокие темпы прироста безналичных операций по оплате товаров и услуг (за прошлый год более 40% по количеству и 14% по объему). Число устройств (банкоматов, электронных терминалов, импринтеров), используемых при оплате товаров и услуг, выросло на 10% и на 1 января 2010 года составило 504 тыс. (на 1 апреля — 516 тыс.).

Финансовые услуги как никакие другие приспособлены для дистанционной формы реализации. Интенсивный рост таких операций в последние годы свидетельствует об активном развитии дистанционного банкинга, способствующего повышению доступности и расширению спектра предоставляемых населению и нефинансовому сектору платежных услуг. В связи с тем что многие механизмы модернизации банковских технологий замкнуты

PHOTOXPRESS

на возможностях информационных технологий, представляется важным комплексный подход к решению этих проблем. Требуются модернизация информационных банковских систем и риск-менеджмента, внедрение систем комплексного планирования и управления банковской деятельностью.

Несмотря на высокие темпы роста банковских услуг, основанных на современных информационных и коммуникационных технологиях, их распространение остается все же недостаточным: на начало 2010 года около 40% экономически активного населения России не имело полноценного доступа к финансовым услугам (данные Национального агентства финансовых исследований

(НАФИ). Основная причина такого состояния — концентрация банковских услуг в столичном регионе и крупнейших промышленных центрах страны. В то же время подавляющая часть регионов находится вне пределов нормального банковского обслуживания.

Институт современного развития (ИНСОР), подготовивший аналитический доклад «Структурная модернизация финансовой системы России», выделяет два основных вида ограничений, препятствующих доступности финансовых услуг:

-

• территориальные (недостаточно развитая финансовая инфраструктура);

-

• технологические (несоответствие технологий финансового обслуживания потребностям населения, малых и средних предпринимателей).

Таким образом, проблема доступности финансовых услуг связана с развитием институционально диверсифицированной модели розничного финансового рынка. То есть необходимо разнообразие институтов и технологий финансового обслуживания, включая микрофинансирование и новые информационные технологии. Более того, такая модель позволит снизить конкурентное давление, так как финансовые посредники и участники системы дистанционного обслуживания не конкурируют между собой, а предоставляют смежные, взаимодополняющие услуги.

Конечная цель модернизации российской банковской системы — расширение доступа экономических субъектов — предприятий и населения — к услугам кредитных организаций. Однако очень часто предлагаемая банками продуктовая линейка превосходит реальный спрос клиентов на такие услуги. Одной из причин такого положения дел служит низкая финансовая грамотность граждан России.

Недостаток финансовой информации приводит не только к слабому спросу на услуги, но и затрудняет отношения клиентов с банками. И кредиторы (вкладчики), и заемщики не знают своих прав и обязанностей. В результате, с одной стороны, некоторые кредитные организации некорректно ведут себя по отношению к своим клиентам, стремятся «монетизировать» финансовую и правовую неподготовленность населения. С другой стороны, порой умышленно, а чаще непреднамеренно клиенты, главным образом заемщики, бывают недобросовестны: уклоняются от выполнения взятых на себя обязательств.

Финансовые услуги как никакие другие приспособлены для дистанционной формы реализации.

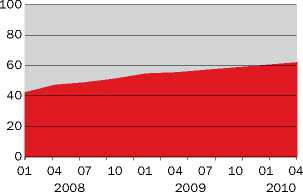

ЮРЛИЦА ПРЕДПОЧИТАЮТ ИНТЕРНЕТ-ДОСТУП

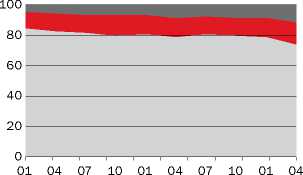

МОБИЛЬНАЯ СВЯЗЬ И ИНТЕРНЕТ НАСТУПАЮТ

График 1. Структура счетов с дистанционным доступом, открытых юридическим лицам

с доступом по системе «Клиент-Банк» с доступом через интернет

График 2. Структура счетов с дистанционным доступом, открытых физическим лицам

2008 2009 2010

c использованием мобильных телефонов с доступом через интернет с использованием банковских карт

График 3. Количество банковских карт, млн. штук

ПОПУЛЯРНОСТЬ БАНКОВСКИХ КАРТ У НАСЕЛЕНИЯ РАСТЕТ

04.2010