В поисках стратегии выхода

Автор: Наумова Татьяна, Булгаков Алексей, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 11 (91), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168994

IDR: 142168994

Текст обзорной статьи В поисках стратегии выхода

Время окончания стимулов?

Непрекращающееся ралли на американском фондовом рынке снижает интерес участников к активам с низким, пусть и гарантированным доходом. В итоге в середине октября доходность US Treasuries’10 увеличилась на 7 б.п., до 3,42%, UST’30 — на 6 б.п., 4,26% годовых.

Аналитики ИК «Велес Капитал» отмечают, что точную причину продаж базовых активов назвать нельзя: то ли рынок всерьез озабочен падением спроса на новые выпуски (на второй неделе прошли аукционы UST-3 на $39 млрд., UST-10 на $20 млрд., UST-30 на $12 млрд. и TIPS-10 на $7 млрд.), то ли инвес-

Граница доходности при размещении корпоративных облигаций в октябре

|

МИН/МАКС ПО ДОХОДНОСТИ |

ЭМИТЕНТ |

КРЕДИТНЫЙ РЕЙТИНГ |

ОБЪЕМ ВЫПУСКА, РУБ. |

СРОК |

ДОХОДНОСТЬ, % ГОДОВЫХ |

|

|

РУБЛЕВЫЕ |

min |

Транснефть,2 |

S&P ВВВ/Негативный |

35 млрд. |

10 лет |

11,75 |

|

ОБЛИГАЦИИ |

max |

Инвестторг-банк, 4» |

S&P В2/Стабильный |

1,5 млрд. |

3 года |

14,5 |

ПРЯМЫЕ ИНВЕСТИЦИИ / № 11 (91) 2009

торы забеспокоились по поводу возможного повышения ставки.

9 октября глава ФРС США первым заговорил об изменении курса в экономике: в частности, предложил задуматься о реализации так называемой стратегии выхода (exit strategy). По словам господина Бернанке, в ближайшее время может начаться постепенное сворачивание программ поддержки банков и кредитных рынков, общий объем которых составляет порядка $2 трлн. Кроме того, американский Центральный банк не исключает возможности, что процентные ставки будут повышены, как только «прогноз развития экономики

«Для инвесторов на российском внутреннем рынке первая неделя октября стала одной из самых удачных с начала года: курс рубля продолжил укрепляться, а котировки акций и облигаций продемонстрировали внушительный рост. Особенно быстрое ралли было в середине месяца.

В пятницу, 16 октября, инвестиционная активность снизилась, и отдельные участники рынка предпочли фиксировать прибыль, в связи с чем котировки некоторых выпусков (Северсталь-1, Система-2, Москва-62 и др.) снизились на 0,1–0,2 процентных пункта. Но аргументы в пользу покупок по-прежнему актуальны. Преобладающая сегодня тенденция к укреплению рубля, намерение Банка России продолжать снижение ключевых ставок, а также прогнозируемый достаточный объем ликвидности в банковской системе позволяют рассчитывать на дальнейший рост котировок долговых инструментов. Мы рекомендуем использовать возможную слабость рынка для пополнения портфелей рублевых облигаций ликвидными инструментами первого эшелона и ОФЗ».

\ ВАШИ ДЕНЬГИ \

В рублях В $

Источник: Банк России

EAST NEWS

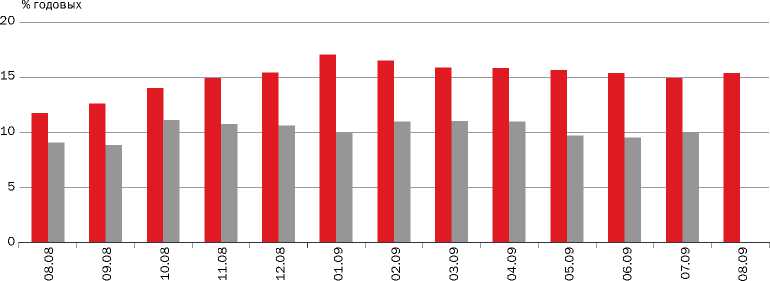

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

США значительно улучшится». Директор Департамента долговых рынков национального банка «Траст» Павел Пикулев отмечает, что при таком развитии событий «дальнейший обвал на рынке treasuries может быть стремительным и очень глубоким».

Есть подозрения, что финансовые институты в массовом порядке используют сверхликвидность для carry-trade на рынке американских государственных облигаций. В таком случае изъятие ликвидности выбьет почву из-под ног у серьезной части покупателей UST.

Даже макроэкономические дан-

Александр СТЕЦЕНКО, Управление стратегии Сбербанка России, руководитель проектов Сбербанка:

«В августе 2009 года медленное сокращение кредитного портфеля продолжилось и по итогам августа его сжатие составило 0,6%. В абсолютном выражении задолженность граждан перед банками сократилась на 22 млрд. руб., причем ровно половина пришлась на уменьшение объема валютной задолженности, возникшей вследствие переоценки кредитного портфеля из-за продолжающегося укрепления курса рубля. Нынешний вялый характер динамики кредитного рынка вызван не только сезоном отпусков, но и инерционностью мышления заемщиков, фактические же возможности получения кредита улучшаются. В частности, ставки по кредитам продолжают снижаться, реальные располагаемые доходы населения стабилизируются, устойчиво снижается объем задолженности по заработной плате. Однако для того чтобы преодолеть сформировавшуюся неуверенность заемщиков в собственном будущем требуется время. Кроме того, восстановлению роста ипотеки препятствует сохраняющаяся тенденция снижения цен на жилье, порождающая надежду купить его дешевле в будущем».

ные играли против американских treasuries. Так, объем розничных продаж в США в сентябре, после завершения программы cash-for-clunkers, снизился всего на 1,5% по сравнению с августом, до $344,7 млрд., а розничные продажи без учета автомобилей показали рост на 0,5%. Кроме того, производственные запасы в августе сократились на 1,5%, что также указывает на восстановление спроса в экономике США.

Кому нужен слабый доллар На валютном рынке продолжилась главная тенденция сентября — на FOREX не прекращается распродажа американских долларов.

14 октября по отношению к евро курс национальной валюты Соединенных Штатов достиг отметки $1,4876 — рекордно низкого показателя с августа прошлого года.

По отношению к другим мировым валютам доллар также обновил свои многомесячные минимумы. Причем, судя по всему, пока это снижение не очень тревожит монетарные власти США. Ведь сейчас слабость национальной валюты поддерживает американский экспорт, что благоприятно влияет на обессиленную рецессией экономику.

В долгосрочной перспективе низкий курс доллара может привести к еще более позитивным последствиям. Так, по мнению ряда экспертов, расклад сил в мировой торговле может измениться в пользу Соединенных Штатов. Америка станет больше экспортировать, так как произведенные на ее территории то- вары будут дешевле для зарубежных покупателей, а такие расчетливые страны, как Китай, увеличат объемы импорта. По мнению министра финансов США Тимоти Гайтнера, такое изменение станет «здоровой и необходимой трансформацией».

Однако, многих торговых партнеров Америки не устраивает резкое падение доллара. Центральным банкам Южной Кореи, Тайваня, Филиппин, Таиланда, Индонезии и Гонконга в октябре не раз пришлось проводить интервенции на валютном рынке, чтобы замедлить обвал курса доллара по отношению к нацвалютам. Представители государств Азиатско-Тихоокеанского региона выражают обеспокоенность снижением стоимости доллара, которая негативно сказывается на их экспортно-ориентированной экономике. Главный стратег Sumitomo Mitsui Banking Дайсуке Уно уверен, что у монетарных властей Азии «больше нет возможностей остановить волну ослабления доллара». Нижней границы курса «американца» уже не будет, и даже скоординированная интервенция не поможет.