Валютный рынок: паники не будет

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18, 2015 года.

Бесплатный доступ

11 декабря 2015 г. Банк России в очередной раз оставил ключевую ставку без изменений на уровне 11% годовых, отказавшись от дальнейшего смягчения денежно-кредитной политики. Для снижения спроса на иностранную валюту 14 декабря ЦБ РФ возобновил проведение аукционов РЕПО в иностранной валюте на срок 12 месяцев. Таким образом Банк России пытается предотвратить возможную турбулентность на российских финансовых рынках из-за нового витка снижения нефтяных цен при повышении целевой ставки ФРС США.

Короткий адрес: https://sciup.org/170176525

IDR: 170176525

Текст научной статьи Валютный рынок: паники не будет

Сохранение ключевой ставки на неизменном уровне после ее поэтапного снижения вплоть до августа 2015 г. представляется оправданным в текущих условиях медленного снижения инфляции и роста рисков для финансовой стабильности.

После увеличения инфляции до 15,8% в годовом выражении по итогам августа 2015 г. ее торможение происходит очень медленно (15,7% – в сентябре, 15,6% – в октябре, 15% – в ноябре к соответствующим периодам 2014 г.). В условиях высоких инфляционных рисков, рисков обесценения рубля, неопределенности относительно дальнейшей динамики цен на нефть, геополитической напряженности, ожиданий инвесторами дальнейшего ужесточения монетарной политики ФРС США, снижение ключевой ставки процента представляется нецелесообразным. Тем не менее Банк России дал сигнал участникам рынка о том, что по мере снижения инфляции и стабилизации ситуации денежно-кредитная политика будет смягчаться.

В ноябре темп прироста индекса потребительских цен (ИПЦ) составил 0,8% (1,3% в ноябре 2014 г.), превысив значения октября 2015 г. на 0,1 п.п. За две недели декабря потребительские цены выросли еще на 0,4%. Сдерживающими инфляцию факторами являются слабая экономическая активность, умеренный рост денежного предложения. Однако кумулятивный эффект переноса обменного курса рубля в цены, а также высокие риски его дальнейшего обесценения в конце 2015 г. – начале 2016 г. препятствуют замедлению инфляции, которая по итогам 2015 г. вполне может превысить 13%.

В ноябрьском докладе о денежно-кредитной политике Банка России отмечается, что, по данным опросов ООО «ИНФОМ», в ноябре инфляционные ожидания повысились на 0,5 п.п. до 15,8%, что было обусловлено ожиданиями населения относительно снижения курса рубля к концу года. Высокие инфляционные ожидания препятствуют смягчению денежно-кредитной политики, сдерживая темпы снижения фактической инфляции.

В ноябре – первой половине декабря 2015 г. ставка MIACR по однодневным межбанковским кредитам в рублях не пересекала верхнюю границу процентного коридора и в среднем находилась на уровне 11,3– 11,4% (рис. 1), что свидетельствует об эффективности процентной поли- тики Банка России с точки зрения достижения операционной цели по сближению ставок межбанковского кредитования и ключевой ставки процента.

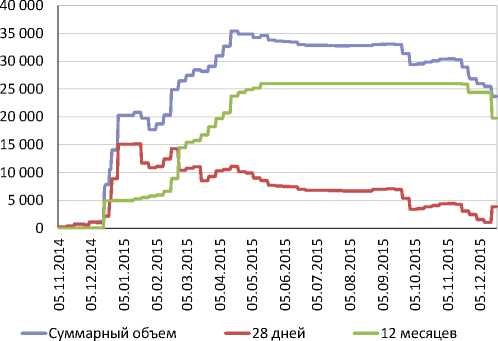

При этом осенью спрос кредитных организаций на средства ЦБ РФ сокращался, что было связано с ростом денежной базы по мере расходования средств Резервного фонда. Задолженность банков перед Банком России по сделкам РЕПО в рублях за ноябрь снизилась на 12% и составила 1,0 трлн руб. При этом задолженность по кредитам, обеспеченным нерыночными активами, уменьшилась на 8,3% и составила 2,3 трлн руб. Задолженность банков перед ЦБ РФ в иностранной валюте в ноябре – первой половине декабря также сократилась на 16%. По данным на 21 декабря 2015 г., задолженность банков перед ЦБ РФ по операциям валютного РЕПО составляла 23,7 млрд долл., в том числе 19,8 млрд долл. – по операциям сроком год и 3,9 млрд долл. – по операциям сроком 28 дней. Наибольший вклад в снижение валютной задолженности банковского сектора перед ЦБ внесло сокращение задолженности по кредитам сроком 12 месяцев (на 23,9% за ноябрь – первую половину декабря 2015 г.) ( рис. 2 ).

Таким образом, несмотря на новое снижение курса рубля, значительные выплаты по внешнему долгу в декабре (20,8 млрд долл. – выплаты основного долга, 2 млрд

Ставка MIACR по рублевым кредитам на 1 день на межбанковском рынке

^^^^^^^^ Минимальная ставка РЕПО на аукционе на 1 день и 1 неделю

Ставка по депозитам сроком на 1 день

^^^^^^еФиксированная ставка по операциям предоставления ликвидности

^^^^^^^^ Ставка по кредитам "овернайт"

Максимальная ставка по депозитным аукционам на срок 1 неделя

Источник: ЦБ РФ.

Рис. 1. Коридор процентных ставок Банка России и динамика межбанковского рынка в 2012–2015 гг., % годовых

Источник: Банк России.

Рис. 2. Задолженность банков перед ЦБ РФ по операциям валютного РЕПО в 2014–2015 гг.

долл. – выплаты процентов в соответствии с графиком погашения внешнего долга) и повышение ставок ФРС США спрос банков на валютное рефинансирование снижается. По всей видимости, у кредитных организаций пока достаточно валютных ресурсов, накопленных за предыдущий год. Более того, для снижения спроса на валютном рынке 27 ноября ЦБ РФ объявил о возобновлении использования аукционов РЕПО в иностранной валюте на срок 12 месяцев с 14 декабря 2015 г. При этом Банк России увеличил минимальную ставку процента по данному виду аукционов до LIBOR + 3 п.п. (ранее – LIBOR + 2,5 п.п.). Напомним, что 18 мая 2015 г. Банк России прекратил проведение годовых операций валютного РЕПО, учитывая стабильную ситуацию на валютном рынке.

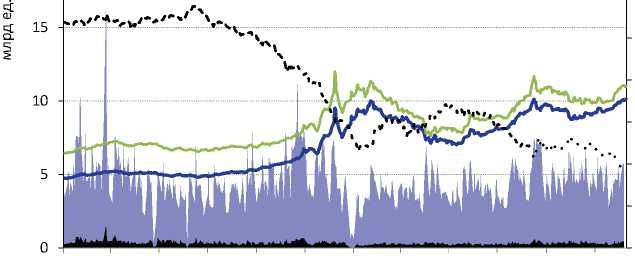

100 ^™ Объем торгов евро с расчетами "завтра"

60 ^^^^^ ■ ^Средневзвешенный курс доллара США с расчетами

40 "завтра"

^^^^^^»Средневзвешенный курс

0 евро с расчетами "завтра"

^ш Объем торгов долларом

США с расчетами "завтра"

Цена на нефть марки "Брент"

Источник: ЦБ РФ, ICE.

Рис. 3. Ситуация на валютном рынке РФ и цена на нефть в 2014–2015 гг.

14 декабря на аукционе объем заключенных сделок годового РЕПО составил всего 201,3 млн долл. при ставке 4,067% годовых и лимите в 1 млрд долл. Отметим, что слабая востребованность этого аукциона обусловлена высокой стоимостью фондирования. Гораздо более привлекательным для коммерческих банков оказался валютный аукцион РЕПО сроком 28 дней, также проведенный 14 декабря. Кредитным организациям было предоставлено 2,9 млрд долл. по ставке 2,35% годовых. Подобная процентная политика ЦБ РФ будет способствовать изменению структуры валютной задолженности банковского сектора перед ЦБ РФ в пользу месячных аукционов РЕПО.

В целом низкий спрос банков на средства в иностранной валюте говорит о сохранении стабильной ситуации на валютном рынке и низкой вероятности повторения паники конца 2015 г. В то же время это не означает, что курс рубля не будет снижаться в случае дальнейшего падения цен на нефть. В ноябре – первой половине декабря 2015 г. рубль уже обесценился по отношению к доллару на 10,3% с 63,8 руб. за долл. США до 70,4 руб. за долл. США, курс евро к рублю за аналогичный период вырос на 9,4% до 77,04 руб. за евро, а стоимость бивалютной корзины увеличилась на 10,5% до 73,9 руб. В результате 19 декабря официальный курс доллара достиг исторического максимума 71,32 руб. за долл. ( рис. 3 ). Ключевым фактором обесценения рубля стало падение цен на нефть (на 22,7% за ноябрь – первую половину декабря 2015 г.).

По нашим оценкам, реальный эффективный курс рубля в настоящее время находится на уровне, близком к равновесному значению, обусловленному фундаментальными факторами (цены на нефть, темпы экономического роста, отток капитала и уровень государственных расходов). При этом из-за высокой инфляции в 2015 г., несмотря на обесценение рубля в августе и октябре-ноябре, реальный эффективный курс рубля на 6,5% превышает уровень декабря 2014 г. и примерно соответствует уровню июня 2005 г. Таким образом, при стабилизации цен на энергоносители мы не ожидаем дальнейшего значительного ослабления национальной валюты.•