Валовый капитализированный доход от отпуска леса на корню в лесах Саратовской области

Автор: Манышев К.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (75), 2020 года.

Бесплатный доступ

В данной работе приводятся результаты проведенной экономической оценки лесов Саратовской области и проводится анализ структуры валового капитализированного дохода от основного вида лесопользования.

Экономическая оценка, оценка лесного фонда, методика оценки лесных земель, валовый доход от лесных земель

Короткий адрес: https://sciup.org/140252904

IDR: 140252904 | УДК: 630.91

Gross capitalized income from rooting forest in the forests of the Saratov region

This paper presents the results of an economic assessment of the forests of the Saratov region and analyzes the structure of gross capitalized income from the main type of forest use.

Текст научной статьи Валовый капитализированный доход от отпуска леса на корню в лесах Саратовской области

Идея рационального и не истощительного пользования лесами является основополагающей в лесном хозяйстве не только Российской Федерации, но и во всем современном мире. Очевидно, что для эффективного управления отраслью требуется четкое отслеживание всех ресурсов и процессов (структуры природных ресурсов, величин их запасов, качества, степени изученности), которые с входят в сферу лесного комплекса [5] .

Цели и задачи

Целью работы является проведение экономической оценки всех земель лесного фонда Саратовской области в отношении дохода от отпуска древесины на корню.

Задачи

-

- анализ лесного фонда Саратовской области;

-

- установление валового капитализированного дохода от отпуска леса на корню и его структуры;

-

- представление и анализ полученных результатов

Данные для оценки лесного фонда Саратовской области были получены из Лесного плана Саратовской области на 2019 - 2028 годы [4] и из сводных

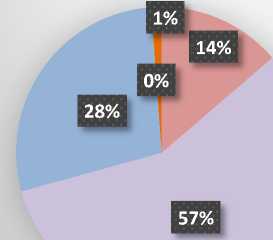

форм отчетности № 2-ГЛР «Распределение площади лесов и запасов древесины по преобладающим породам и группам возраста» и № 5-ГЛР «Распределение площади лесных насаждений по группам пород, группам возраста, полнотам и классам бонитета» на 01.01.2019 года. Анализ лесного фонда показал, что Саратовская область является малолесным регионом (лесистость 6,3%), все леса которого относятся к защитным (577,6 тыс. га). Деление земель лесного фонда представлено различными категориями защитности. Так, в Саратовской области преобладают ценные лесные насаждения (484,4 тыс. га), которые занимают 83,8% от общей территории лесов региона. Ценные леса, в большей степени, включает в себя противоэрозионные леса (303,5 тыс. га). Распределения площадей и запасов насаждений по хозяйствам показало приблизительно равное соотношение между площадями лесного фонда (рисунок 1), которые занимают породы и количеством запаса древесины в

насаждениях.

■ Хвойные

Твердолиственные

■ Мягколиственные

■ Прочие

■ Кустарники

-

■ Хвойные

Твердолиственные

-

■ Мягколиственные

-

■ Прочие

-

■ Кустарники

а)

б)

Рисунок 1 – Распределение площадей (а) и запасов (б) насаждений Саратовской области по хозяйствам

При сравнении насаждений Саратовской области можно сделать вывод о среднем значении полнот (для большинства пород и групп возраста - 0,6) и среднем значении бонитета (по всем группам возраста – 3 класс).

Для корректной оценки лесного фонда в разрезе определения дохода от отпуска древесины на корню был проведен анализ методик, позволяющих провести подробный расчет ценности данного ресурса. Проведен анализ механизмов определения стоимости, утвержденных в соответствии с требованиями федеральных стандартов оценки ФСО-4. [9]

К моменту введения лесного кодекса от 29 января 1997 г. N 22-ФЗ [3] принцип формирования стоимости лесного участка определялся только на основе ставок лесных податей. Однако со вступления в силу действующего лесного кодекса [2] начальная цена конкурса на право пользования участком устанавливается на основе оценки, в соответствии с Федеральным законом от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации". [11]

Первые появившиеся, после перехода государства к рыночной системе экономики, способы определения стоимости лесных участков зависели от качества и количества ресурсов, а также базировались на ставках за единицу продукции (ст. 68, ст. 71 - «Основы лесного законодательства Российской Федерации»). [7] Сравнение методик, относительно объектов оценки представила Животягина Н.И. в своей работе [1] . На основе проведенных анализа лесного фонда, а также методик, принято решение о целесообразности применения методики, утвержденной приказом Рослесхоза [10] , в условиях Саратовской области.

Установление валового капитализированного дохода от отпуска леса на корню базировалось на определении стоимости деловой и дровяной древесины от всех лесов области. Для этого были определены средние показатели таксационных диаметров эталонных насаждений, которые позволили определить запас древесины на 1 гектаре. После определения величины запаса для каждой породы и группы возраста была проведена сортиментация. Деловая древесина была распределена по категориям крупности, что позволило установить стоимость древесины на 1 гектаре насаждений породы, учитывая разряды такс, средние для области (2,1) и значения величин такс для каждой породы, в соответствии с постановлением [118].

Установление стоимости с 1 гектара позволило найти стоимость всех древесных ресурсов области.

-

■ Хвойные

Твердолиственные

-

■ Мягколиственные

Прочие породы

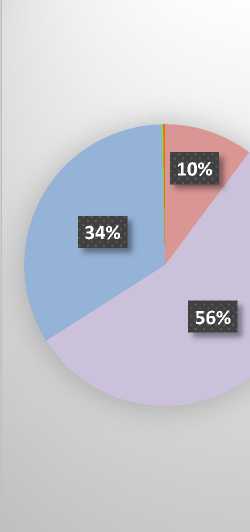

Рисунок 2 – Соотношение хозяйств в общей стоимости древесины лесов Саратовской области

Стоимость деловой и дровяной древесины твердолиственных лесов составила 91% общей стоимости древесины лесов региона. Стоимость древесины насаждений дуба высокоствольного и низкоствольного составила 93% от стоимости запаса всех твердолиственных пород.

Для получения валового значения применялся коэффициент оборота рубки, отражающий процесс дисконтирования. Величина валового дохода от отпуска древесины составила 31 335,8 млн рублей (рисунок 3).

Так, наибольший вклад в формирование валового дохода внесли твердолиственные насаждения (в большей степени дубравы), из-за высоких значений таксовой стоимости и широкой представленности спелых и перестойных насаждений (дающих наибольшее количество ценной древесины) соответствующих пород в лесном фонде.

Лox0

Ивы кустарниковые (тальники)0

Яблоня0

Ивы дpeвoвидныe I158,5

Тoпoль I105,7

Липa ■383,3

Ольxa чepнaя34,7

Ocинa i257,5

Бepeзa ■ 523,0

Aкaция бeлaя 0,0

Вяз и другие I 138,6

Клeн ■ 340,7

Яceнь ■ 583,6

Дуб низкocтвoльный 25200,0

Дуб выcoкocтвoльный 0,0

Лиcтвeнницa 0,0

Cocнa 3610,2

0,0 5000,0 10000,0 15000,0 20000,0 25000,0 30000,0

Рисунок 3 - Структура валового капитализированного дохода от заготовки древесины в лесах Саратовской области по породам, млн. руб.

Кроме того, значительную часть дохода формируют сосновые насаждения (3610,2 млн рублей), что объясняется так же величиной такс для этой породы.

Выводы

Чтобы оценить эффективность лесного хозяйства необходимо использовать критерии эколого-экономического содержания, отражающие характерные черты и интересы человеческой деятельности в экологической сфере, к которой принадлежит лесное хозяйство [6] . Саратовская область является малолесным регионом, все леса которого являются защитными и имеют большую ценность с точки зрения защитных функций, чем сточки зрения отпуска древесины на корню.

Наибольшую ценность в разрезе формирования валового капитализированного дохода области от отпуска древесины на корню имеют насаждения дуба низкоствольного. Это связано, в первую очередь, с высокой ценностью деловой древесины дубовых насаждений и с большим количеством спелых и перестойных насаждений этой породы.

Список литературы Валовый капитализированный доход от отпуска леса на корню в лесах Саратовской области

- Животягина Н.И. - Анализ нормативно-правовой базы по экономической оценке лесных ресурсов / Животягина Н.И., Орехова Н. В. - "Лесотехнический журнал" с. 145 2016.

- Лесной кодекс Российской Федерации от 04.12.2006 N 200-ФЗ (ред. от 24.04.2020)

- Лесной кодекс Российской Федерации от 29 января 1997 г. N 22-ФЗ

- Лесной план Саратовской области на 2019 - 2028 годы от 29.12.2018

- Лихоманов О.В., Бубнов Д.В., Денежная оценка средозащитных функций леса // Вестник ВолГУ. Серия 3: Экономика. Экология. 2012.

- Неверов А. В., Экономика природопользования. Минск: Высш. шк., 1990. С.216

- Основы лесного законодательства Российской Федерации (утв. ВС РФ 06.03.1993 N 4613-1)

- Постановление Правительства РФ от 22.05.2007 N 310 (ред. от 06.01.2020) "О ставках платы за единицу объема лесных ресурсов и ставках платы за единицу площади лесного участка, находящегося в федеральной собственности"

- Приказ от 22 октября 2010 года N 508 Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО № 4)

- Приказ Рослесхоза от 10.03.2000 N 43 "Об утверждении Методики экономической оценки лесов"

- Федеральный закон от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации"