Варианты оценки выпуска готовой продукции на промышленном предприятии

Автор: Камдин Алексей Николаевич, Емелина Карина Юрьевна

Статья в выпуске: 1 (27), 2020 года.

Бесплатный доступ

Данная статья посвящена рассмотрению различных вариантов оценки готовой продукции на промышленном предприятии. Для оперативного и эффективного учета и контроля итогов основной деятельности хозяйствующего субъекта, каждая организация в лице своих руководящих сотрудников указывает в учетной политике правила учета и, в частности, название и сущность методов по учету готовой продукции. Вариативность данных вопросов представлена в нормативных актах и рекомендациях Министерства финансов РФ.

Готовая продукция, выпуск продукции, фактическая производственная себестоимость, нормативная (плановая) себестоимость

Короткий адрес: https://sciup.org/14122405

IDR: 14122405 | УДК: 331

Options for evaluating the output of finished products at an industrial enterprise

This article is devoted to the consideration of various options for evaluating finished products at an industrial enterprise. For quick and effective accounting and control of the results of the main activities of an economic entity, each organization, represented by its senior employees, specifies the accounting rules in the accounting policy and, in particular, the name and essence of methods for accounting for finished products. The variability of these issues is presented in the regulations and recommendations of the Ministry of Finance of the Russian Federation.

Текст научной статьи Варианты оценки выпуска готовой продукции на промышленном предприятии

Важным участком учетного процесса любого коммерческого субъекта хозяйствования, а в особенности, крупного промышленного предприятия, выступает учет выпуска и продажи готовой продукции. От того, как эффективно построен учет и контроль на данном участке учета, зависит активность предприятии на рынке, и, в конечном итоге, результативность основной производственной деятельности, выраженная в таких показателях деятельности, как: прибыль, рентабельность и обща эффективность.

Основным нормативным документом, определяющим термин «готовая продукция», выступает ПБУ 5/01 «Учет материально-производственных запасов» [3]. В соответствии с данным документом, готовая продукция – это часть материально-производственных запасов (МПЗ), предназначенных для продажи, конечный результат производственного или технологического процесса, законченная обработкой и соответствующая всем предъявляемым нормам и стандартам.

В таблице 1 приведем трактовки готовой продукции различными учеными-экономистами.

Таблица 1. Трактовки готовой продукции различными учеными-экономистами

|

Бабаев Ю.А. [1] |

Готовая продукция – это итоговый этап технологического процесса, элемент оборотных активов организации, прошедший все стадии обработки и соответствующий всем требованиям как внутри субъекта хозяйствования, так и со стороны внешних контрагентов |

|

Кондраков Н.П. |

Готовая продукция – это полностью готовые к использованию продукты или промежуточные элементы, прошедшие техническую стандартизацию, и либо учтенные в месте хранения, либо переданные покупателю или заказчику |

|

Федосова Т.В. |

Готовой считается продукция, прошедшая все этапы обработки и доработки, принятая отделом технического контроля, в соответствии с документами оприходованная в организации или переданная на сторону для продажу |

По нормам Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [2] в нашей стране разрешается производить оценку готовой продукции по одному из следующих вариантов:

– фактическая себестоимость;

– нормативной (плановой) производственной себестоимости;

– по прямым статьям затрат.

В частности, фактическая себестоимость выпущенной готовой продукции складывается из совокупности следующих экономических элементов:

– материальные расходы;

– расходы на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие расходы.

В основе формирования нормативной себестоимости готовой продукции лежит система норм и нормативов по расходованию материальных, трудовых и финансовых ресурсов. Чаще всего, данный вид оценки напрямую связан с функционированием системы нормативного хозяйства организации. Важный компонент нормативной системы – сметы (плановые, текущие, сводные и т.д.).

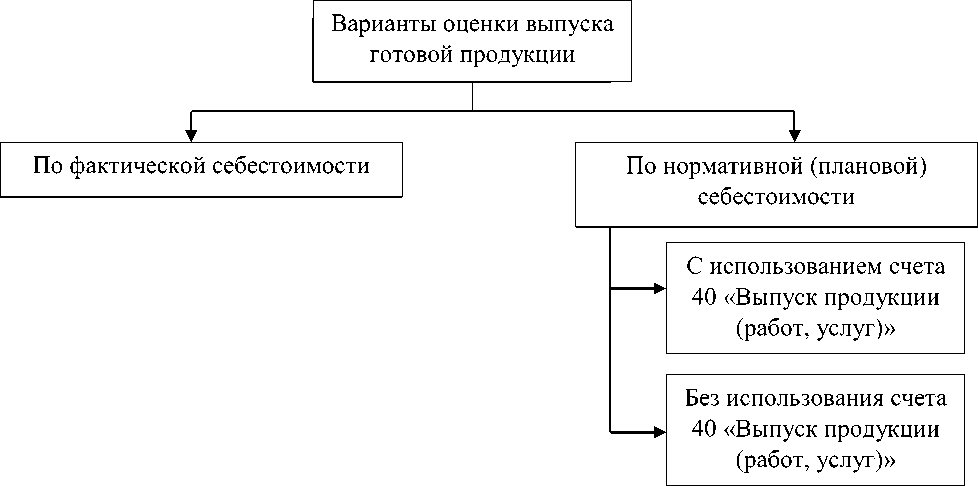

Представим с помощью рисунка 1 перечень основных видов оценки готовой продукции, применяемых коммерческим организациями РФ.

Рис. 1. Вариативность видов стоимостного измерения выпущенной готовой продукции

Каждый субъект хозяйствования прописывает в учетной политике для целей бухгалтерского учета вариант стоимостного измерения впуска продукции, и кроме того, дает дополнение, применяется или нет счет 40 «Выпуск продукции (работ, услуг)». При отрицательном варианте ответа, оценка готовой продукции и ее учет проводится только исходя из счета 43 «Готовая продукция» по фактической производственной себестоимости (аналитика организуется по каждому виду выпускаемых изделий). В текущем отчетном периоде в учете делается запись на сумму принятой на склад готовой продукции по учетным ценам:

Дебет 43 «Готовая продукция»

Кредит 20 «Основное производство» (23 «Вспомогательные производства»).

Именно такой метод стоимостного отражения и учета готовой продукции применяется в ООО «Сарансккабель».

По окончании отчетного периода в ООО «Сарансккабель» по данным информации об объемах незавершенного производства (НЗП) формируют свод стоимостного измерения НЗП, а затем бухгалтерская служба ООО «Сарансккабель» формирует расчет фактической себестоимости сданной на склад готовой продукции. При этом, используется следующее правило расчета: стоимость выпущенной готовой продукции = незавершенное производство Международный электронный журнал. Устойчивое развитие: наука и практика [Электронный ресурс] / гл. ред. А.Е. Петров. – Дубна : 2008-2020. – ISSN 2076-1163. – Режим доступа: на начало периода + сумма произведенных расходов за период – незавершенное производство на конец периода.

Если фактическая себестоимости оприходованных готовых изделий превышает их оценку по учетным ценам, то стоимостное выражение превышения фиксируется записью:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство».

Если имеет место экономия (учетная оценка выше фактической) производится та же самая запись (Д 43 К 20), но формируется сторнировка части суммы по документу.

При применении данного вида оценки, и в частности, в ООО «Сарансккабель», сальдо изделий на конец периода отражается в стоимостном выражении по фактической себестоимости производства. Подобная оценка применима и к готовой продукции при ее отражении в бухгалтерском балансе по итогам календарного года.

Оперируя Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, счет 40 «Выпуск продукции (работ, услуг)» может использоваться коммерческими организациями в двух основных случаях:

-

– сбор информации о совокупных расходах на изготовление изделий, работ и услуг;

-

– выявление и отражение в учете несоответствий фактической и нормативной себестоимости.

Схема записей по счету 40 должен выглядит так:

-

1. Дебет 40 «Выпуск продукции (работ, услуг)»

-

2. Дебет 43 «Готовая продукция»

Кредит 20 «Основное производство» – на сумму фактической себестоимости выпущенной продукции (сданных работ, оказанных услуг);

Кредит 40 «Выпуск продукции (работ, услуг)» – на величину нормативной себестоимости продукции (сданных работ, оказанных услуг).

Отклонение фактической себестоимости от нормативной по изделиям (работам, услугам), изготовленным в отчетном периоде, рассчитывается по следующему правилу: дебетовый оборот по счету 40 минус кредитовый оборот по счету 40. При этом, отклонение в данном направлении может быть двух основных типов:

-

– экономия (превышение нормативной себестоимости над фактической);

-

– перерасход (нормативная себестоимость ниже фактической в периоде).

При этом, перерасход в этой ситуации отражается в бухгалтерском учете дополнительной записью (Дебет 90 «Продажи» Кредит 40 «Выпуск продукции (работ, услуг»)). Если имеет место экономия, то производится такая же запись, как и в случае перерасхода, но запись будет сделана сторнировочная.

Это важное обстоятельство, которое необходимо обязательно учитывать при построении учетной политики субъекта хозяйствования для целей бухгалтерского учета (применять, либо не применять нормативный метод учета).

Резюмируя все вышесказанное, необходимо заметить, что способ стоимостного измерения готовой продукции напрямую отражаются в сумме сальдо готовых изделий, отражаемом в разделе II «Оборотные активы» статьи «Запасы» баланса организации.

Список литературы Варианты оценки выпуска готовой продукции на промышленном предприятии

- Бабаев Ю. А. Теория бухгалтерского учета: учебник / Ю. А. Бабаев. - М.: Проспект, 2016. - 255 с.

- Приказ Минфина России от 29.07.1998 № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" [Электронный ресурс] // Гарант: [сайт информ.-правовой компании]. - [М., 2020] - Режим доступа. - http://base.garant.ru/12112848/ (дата обращения: 02.04.2020).

- Приказ Минфина РФ от 9.06.2001 № 44н "Об утверждении Положени по бухгалтерскому учет "Учет материально-производственных запасов" (ПБУ 5/01) [Электронный ресурс] // Гарант: [сайт информ.-правовой компании]. - [М., 2020] - Режим доступа. - http://base.garant.ru/12121087/ (дата обращения: 02.04.2020).